Tele van értéktelen projektekkel és átverésekkel az egész kriptovilág. A piac nagyon fiatal, az ökoszisztéma még nem tudta megtisztítani magát a shitcoinoknak nevezett, rossz vagy hamis valutáktól. Pláne az olyanoktól, amik kísérleteznek és olyan megoldásokat akarnak meghonosítani, amik korábban sehol sem működtek. Az Olympus DAO nevű valuta első, második, sőt harmadik hallásra is piramisjátéknak tűnik. Pedig a mögötte lévő algoritmus eddig remekül működik, óriási hozamokat biztosít egy különleges, egyedi elgondolással. Ez a jegybanki politika algoritmikus megfelelője: pénzt nyomtat, betéti kamatot ad és szabályozza a forgalomban lévő mennyiséget. A tőkepiaci szakértők nem akartak nyilatkozni róla, de a milliárdos kriptobefektető bízik benne.

Egy évtizeddel ezelőtt a közgazdaságtanhoz konyító befektetők elkerekedett szemmel néztek, hogyan tud a Quaestor évi 10 százalékos hozamot összehozni a betéteseknek. Sejtették, hogy itt valami bűzlik, egyszerűen nem lehet iszonyú kockázatos spekuláció nélkül ilyen éves hozamszintet elérni. Persze nem tudott, kiderült, hogy piramisjáték volt az egész, 2015-ben be is dőlt, a per a mai napig tart.

Mit mondjon akkor a közgazdaságtanhoz konyító befektető, ha azt mondják neki: van egy eszköz, amivel évi 8000 százaléknyi nyomtatott hozamot érhet el azzal, hogy nem csinál semmit? „Nyilván, röhejes az egész, piramisjáték, átverés.” Ráadásul mindez egy kriptopiaci eszköz. Mi más? Közgazdasági és pénzügyi nonszensz, a minden hülyeségbe behúzható kriptofejek újabb bolondsága, ha létezik is, összeomlik, ha nem omlik össze egyből, majd akkor fog, amikor az alapítók meglépnek a pénzzel.

Márpedig van egy eszköz, ami pont ezt kínálja:

ötnaponta hatszázalékos, kamatos kamat, elszámolás napi háromszor, egy algoritmus, ami szabályozza a kínálatot, hogy be ne zuhanjon az árfolyam, tőled pedig egyet kérnek: iszonyú magas kamatot kapsz, csak hozzá ne nyúlj ahhoz, amit megvettél.

Ugye, hogy hihetetlennek hangzik? Az is.

A Forbes-ban gyakran foglalkozunk a kriptovilággal, Bitcoinnal, a piaccal, NFT-kkel, a pénzügyi infrastruktúra átalakulásával, az ágazat térhódításával. Egy adott kriptovalutával még sosem foglalkoztunk, ez az első alkalom. Az ok egyszerű: annyira megragadta a figyelmem a koncepció, annyira egyszerű a gondolat, annyira lehetetlennek tűnik ez az egész, no meg persze, hogy itthon olyan kevesen ismerik, hogy muszáj volt róla értekezni. Hétvégi, könnyed anyagnak mindenképpen.

Disclaimer Nyilván minden hasonló cikknél elmondjuk: a kriptopiac még mindig rendkívül spekulatívnak számít. Pláne egy olyan eszköznél, ami sokadik hallásra is lehetetlennek tűnik. S főleg etikátlan lenne befektetésre sarkallni bárkit úgy, hogy nekem is van belőle pár. Szóval ez az írás is kizárólag informatív és szórakoztató tartalom, nem minősül befektetési tanácsadásnak.

Miért van szükség stabil valutákra?

Az éretlen kriptopiacon óriási a napi volatilitás, szükséges, hogy legyen egy stabil eszköz, ami valami viszonyítási pontot és stabilitást ad a rendszernek. Ezt az igényt elégíti ki a stablecoinok. Többfajta megoldás is van: van, amit egy az egy arányban kötnek a dollárhoz, esetleg az aranyhoz, van, amelyiknek árfolyamát algoritmus szabályozza. A dollárhoz rögzítettek bizonyultak stabilnak, a két legnagyobb stablecoin, a Tether (USDT) és az USD Coin (USDC), amelyek árfolyama rögzítve van az egydolláros szinthez. Annyira szükségesek ezek a valuták a kriptovilág pénzügyi rendszerének működéséhez, hogy a Tether átlagos napi forgalma a Bitcoinét is meghaladja.

Van azonban egy nagy gond a dollárhoz kötöttséggel: a stablecoin is ki van téve a dollár árfolyamingadozásának, tehát a makrogazdasági állapotnak, geopolitikai eseményeknek és persze – a kriptovilág által gyűlölt – jegybanki monetáris politikának. Jó lenne tehát egy olyan stablecoin, ami nincs dollárhoz kötve, hanem a kriptovilág hagyományos szabályait követi: árfolyamát kizárólag a kereslet és a kínálat határozza meg. Létezik több algoritmikus stablecoin, de egyik sem bizonyult tartósnak és különösebben sikeresnek.

Nyomtatsz és kamatként kiszórod

Itt jön a képbe az Olympus DAO, a legújabb próbálkozás egy stabil, algoritmus által vezérelt tartalékvaluta-rendszerre (angolul: reserve currency protocol). A rendszer bonyolult, ám a gondolat, ami köré épül, egyszerű:

teremtünk egy minimum fedezettel bíró kriptovalutát, majd arra ösztönözzük a felhasználókat, hogy vonják ki az érméiket a forgalomból, így szűkítve a forgalomban lévő, eladásra szánt kínálatot, miközben nagyon magas kamattal keresletet generálunk rá.

Az Olympus DAO nagyjából úgy akarja elérni az árfolyamstabilitást, ahogy a jegybankok: a saját valutája kínálatát és forgási sebességét szabályozza nyomtatással és egy központi betéti kamattal.

Az Olympus DAO valutája, tokenje, az OHM. Ahogy a fejlesztők mondják: „OHM is backed, not pegged”, azaz az OHM nem rögzített, hanem fedezett. Az OHM mögött egy kriptoeszközökből álló kincstár áll, ez a fedezet az árfolyamra. A kincstár eszközeinek döntő többségét a már 6,5 milliárd dolláros piaci kapitalizáció krül járó DAI nevű, dollárhoz rögzített stablecoin, illetve a FRAX nevű algoritmikus stablecoin adja, de az Olympus DAO csapata folyamatosan tárgyal más valuták fejlesztőivel, hogy tovább diverzifikálja, bővíthesse a Kincstár által tárolt fedezetként szolgáló eszközöket (már van több is).

Különösen a DAI fontos: minden egyes kibocsátott OHM mögött egy darab, mindig egy dollár értékű DAI áll fedezetként. A rendszer nem bocsáthat ki több OHM-ot, mint amennyi DAI-t a kincstárban tárol. Ez az egy dolláros szint az elméleti padló: ha az OHM árfolyama egy dollár alá esne, a rendszer automatikusan visszavásárol a piacról megfelelő mennyiségű OHM-ot, így csökkentve a kínálatot és védi az elméleti egydolláros, minimum árfolyamot.

Kamatozhat valami napi 6 százalékot?

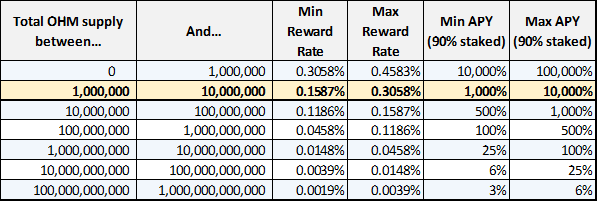

Az éves betéti kamatos kamatot alapvetően a lekötött, stake-elt OHM-ok (erről kicsit később) mennyisége határozza meg, sávos rendszerben mozog az alábbi táblázat szerint:

Az APY sávos rendszerben mozog. Jelenleg 2,5 millió OHM van forgalomban, a következő negyedévben érjük el a 10 milliót, az APY akkor fog 1000 százalék köré esni – ha továbbra is tokenek 90 százalékát stake-elik. Forrás: forum.olympusdao.finance

Minden felhasználó előtt nyitva a lehetőség, hogy piacról vegyen OHM-ot piaci áron vagy a platform saját rendszerén belül kedvezményesen. Ez a bonding: a felhasználó DAI-t vagy FRAX-ot köt le, öt nap múlva automatikusan OHM-ot kap érte kedvezményesen, ezzel jut a Kincstár folyamatosan DAI-hoz és FRAX-hoz. A protokoll időről időre az alap diszkontnál nagyobb diszkontot állapít meg a bondokra, így egy aktív befektető akár stratégiát is alapíthat erre.

A legtöbb OHM-tulajdonos azonban stake-eli, leköti az OHM-ját. Ilyenkor a protokoll igazából nem csinál semmit, csak óriási kamatot ad rá. Napi háromszor van elszámolás, a felhasználó napi háromszor látja, hogy nő a lekötött mennyiség. A kamat óriási, jelenleg napi egy százalék fölött van, az ötnapos ROI (megtérülési ráta) bő 6 százalékos, ami évente a kamatos kamatok rendszerével több, mint 8000 százalékos éves APY-t (annual percentage yield), éves hozamot jelent. Az éves APY mértéke az OHM árfolyamával és a stake-elt OHM-ok mennyiségével fordítottan arányosan csökken.

És honnan osztja a kamatot a protokoll? Ez a legszebb: egyszerűen nyomtatja. Pont, mint a jegybankok. Ennyi és nem több.

Teremti az érméket a semmiből a piac pedig árfolyamot, azaz valódi értéket rendel hozzá. Az OHM-ok számának a kizárólag a kincstárban lévő DAI-k száma szab határt. A platform felületén folyamatosan lehet követni a kincstár összetételének alakulását, jelenleg csak DAI-ból nagyjából 300 millió van bent.

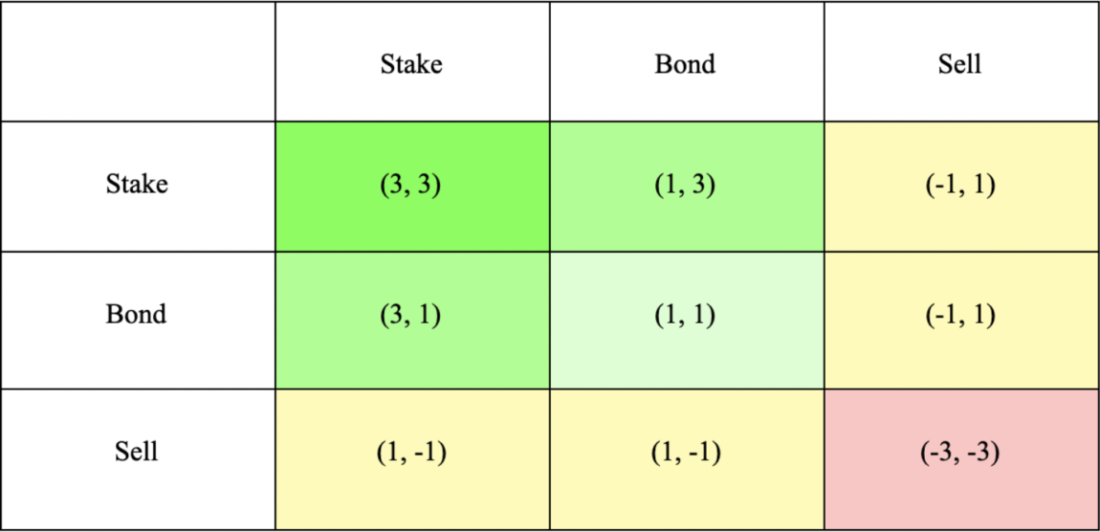

Az Olympus a klasszikus játékelméletre épül: egy rendszer összes eleme akkor jár a legjobban, ha kooperálnak. Mindenkinek az a legjobb, ha a felhasználó leköti az OHM-ját, tehát megveszi, majd kivonja a forgalomból. Így csökken a forgalomban lévő OHM mennyiség, amivel az árfolyam felfelé megy. Ez gyakorlatilag egy automata dezinflációs tényező a rendszerben, innen ered az OHM egyik kulcsszáma, a 3-3.

Három dolgot tehetsz az OHM-oddal, stake-elheted, bondolhatod és eladhatod. A stake-kel jár mindenki, a felhasználók és a protokol is a legjobban. Forrás: forum.olympusdao.finance

Mindenkinek az a legjobb, ha nem csinál semmit

És igazából ez az OHM lényege: megteremtettek egy tokent, aminek egy tulajdonsága van, az értékékállóság. Kiszórnak egy csomót a felhasználóknak adásvétellel vagy betéti kamat formájában, majd arra ösztönzik őket, hogy vonják ki azokat a forgalomból, azaz a kamatokat is rendkívül magas kamatra újra kössék le, az eladás helyett. Mindenki, a felhasználók és a protokoll is akkor jár a legjobban, ha kevés OHM van forgalomban, most is teljes kínálat átlagosan 8-10 százaléka van csak kint a piacon, a többi lekötve.

A protokoll indulásakor óriási volt az APY, június közepén elérte az évi 180 ezer százalékot. Ahogy egyre több felhasználó birtokol és köt le OHM-ot, úgy csökken az APY, ez a protokoll oldalán követhető. Amikor fiatal volt a rendszer, az ultramagas éves hozammal húzták be a felhasználókat. Most, hogy a protokoll saját kibocsátott tokenjeinek összértéke elérte a sokak által korábban elképzelhetetlennek tartott hárommilliárd dolláros piaci kapitalizációt, az APY egy alacsonyabb, de még mindíg rendkívül magas szinten lebeg. A lényeg az, hogy sok felhasználó birtokoljon tokent, amiket ne használjon – így tartva stabilan és magasan az árfolyamot.

Fenntarthatatlannak tűnik

A dolognak egyértelmű hátrányai is vannak, elsősorban az, hogy elsőre teljesen fenntarthatatlannak tűnik az egész rendszer. Mégis, mennyi ideig lehet 8000 százalékos, éves hozamot adni? A protokoll oldalán rengeteg táblázat és mutató van, itt jelöli a Runway-t, azaz, hogy jelenlegi hozamszinttel meddig fenntartható a rendszer. Ez ma éppen 300 nap körül áll, tehát közel egy évig még biztosan működik, legalábbis működhet. Viszont a következő negyedévben viszont már 10 millió OHM lesz a befektetőknél, így a táblázat szerint 1000 százalék köré esik az APY, a Runway jócskán kitolódik.

A másik nagy elrettentő erő, hogy a fejlesztőcsapat (mint egyébként sok más decentralizált megoldás esetén) anonim. Ez egy komoly kockázat, főleg azután, hogy dollárok tíz-, százmilliói tűntek el kriptopiaci csalásokban és átverésekben. Szóval ez nem megnyugtató, de a rendszer mögött álló Discord-közösség, több, mint tízezer ember nagyon rendben van, a fejlesztők transzparensen kommunikálnak velük. És hát blockchain-rendszerről van szó, szóval a rendszer forráskódja bárki által áttekinthető és meg nem bolygatható, a számlák transzparensek. Szóval a fejlesztők, hiába anonimak, nem tudnak csak úgy meglépni a pénzzel, mint egy hamis érmekibocsátásnál.

Az anonimitás akár egy jelzés is lehet a közösségnek. Sokat nyom a latban, hogy egy-egy kriptopiaci projekt mögött kik állnak. A fejlesztők kilétének ismerete növeli a piaci bizalmat a projekt iránt. Az Olympus üzenete az anonimitással könnyen lehet az, hogy „ne a fejlesztőkben bízz, hanem az algoritmusban”. Ez egy általános kripto-üzenet is lehetne: a matematikának mindig nagyobb hitele van bármilyen embernél, a rendszer pedig akkor is jól fog futni, ha az alapítók kiszállnak. És persze simán lehet, hogy az anonimitás a fejlesztők későbbi exitjét könnyíti, esetleg azt, hogy egy idő után tényleg meglépjenek a pénzzel. De ez az blockchain-rendszer ismeretében szinte kizárt, a protokol az alapítók nélkül is jól működik.

Persze aztán lehet, hogy így lesz, a felhasználók pedig ülhetnek tovább az értéktelen adataikon, amikről egy ideig azt hitték, hogy pénz.

——————————————————————————————————

S mit mond rá a milliárdos befektető?

Az anyagot és a valuta ötletét megfuttattam hagyományos tőkepiaci szakértőknél, de nem igazán akartak reagálni. „Akár működhet is, de azért piramisjátéknak néz ki” – mondta egyikük. De a forrásaink közt lévő, milliárdos kriptobefektető, aki egy időben, forintban számolva kilenc számjegyű kitettséggek bírt a valutában, ígéretesnek tartja.

Szerinte egy ilyen elasztikus kínálatú stablecoinban ugyan rendkívüli kockázat rejtőzik, de előbb utóbb helye lesz a blockchain-ökoszisztémában. „Az OHM felfogható egy kísérletként is, ami azt vizsgálja, hogy milyen kamatszint és méret mellett alakul ki a stabil árfolyam. Kialakulhat-e egyáltalán?”

Mit mondja: az OHM megoldása eddig minden várakozást felülmúlt azzal, hogy meghaladta az egy-, majd a hárommilliárd dolláros piaci kapitalizációs álomhatárt is, és a napi átlagosan 25 millió dolláros forgalmat. „3-5 milliárd dolláros piaci kapitalizáció környékén akár már fenntarthatóvá is vállhat a modell, kialakulhat egy viszonylagos árstabilitás, ami új fejezetet nyitna a stabil valuták világában. És erre minden nappal, amivel nem omlik össze az árfolyama, egyre több esélye van.”

Borítókép: Az Olümposz. Fotó: Ben Dumond