2020 végül is váratlanul jól zárult a globális részvénypiacokon. Mindez, párosulva a vírustól nagy pofont kapó fundamentumokkal, azt jelenti, hogy jelentősen drágultak a részvénypiacok, köszönhetően elsősorban a bőséges jegybanki likviditásnak. Sok elemző már egyenesen buborékokról beszél. A kötvények pedig világszerte negatív reálhozammal forognak. Mivel lehet itt hozamot elérni a jövőben? Vendégszerzőnk írása.

Egyrészt persze spekulációval. Aki ügyesen el tudja találni, mi mikor merre fog menni, annak mindegy, hogy mi van az árazással vagy a fundamentumokkal. De ezzel a képességgel meglehetősen kevesen rendelkeznek. Ha a főbb eszközosztályok hosszú távú tartásával elérhető hozamokra fókuszálunk, kevés lehetőségünk maradt.

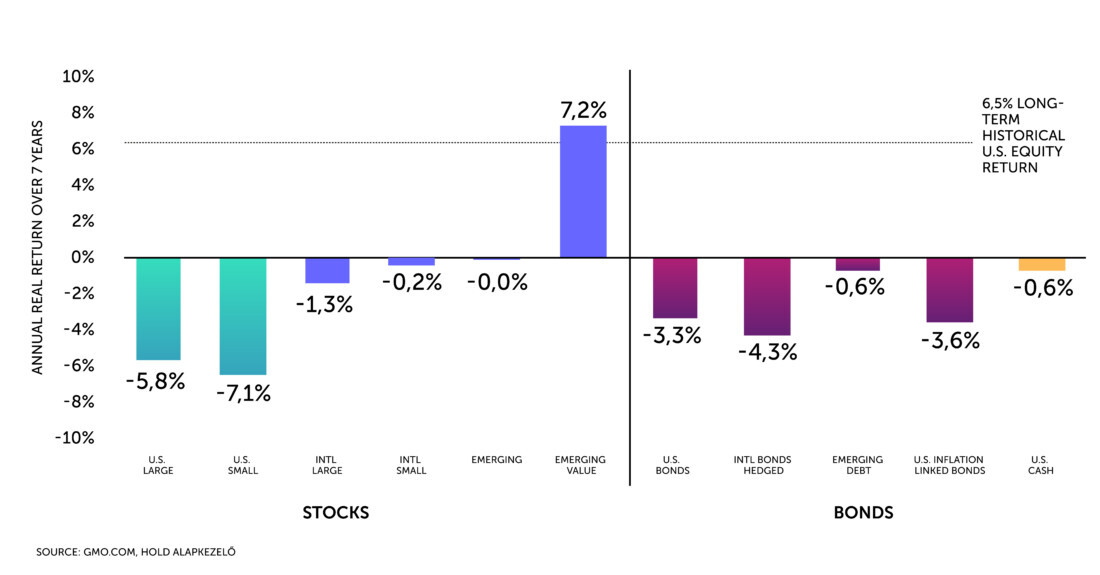

A nagy múltú amerikai GMO vagyonkezelő rendszeresen közzéteszi, mik a hétéves reálhozam várakozásai az egyes eszközöktől. Azért hét évre fókuszálnak, mert az kellően hosszú időszak ahhoz, hogy a fundamentumok (azon belül is a kiinduló értékeltség) határozzák meg a teljesítményt és ne a pillanatnyi hangulat.

Szuperállampapír és 340 forintos euró – mi lesz a pénzünkkel 2020-ban? Karagich-interjú

Minderre tehát nem úgy érdemes tekinteni, mint egy precíz jóslatra,

hanem akként, milyen passzív hozamot lehet elérni a következő hét évben, ha addig a ciklikus értékvezérlők és árazások visszatérnek a hosszú távú átlagukhoz. Azaz, ha hét év múlva nem egy buborék, vagy épp összeomlás közepén leszünk, hanem egy átlagos, „normál” világban. A következő táblázat mutatja a legfrissebb (november végi) várakozásukat.

Forrás: www.gmo.com

Ahogy az ábrán látszik, állampapírokkal mindenhol negatív reálhozam várható. Nincs ebben semmi meglepetés, kamat szinte sehol nincs, miközben infláció várhatóan lesz. Sajnos a részvényekkel sem sokkal jobb a helyzet.

Az amerikai részvénypiac a történelmének egyik legmagasabb árazásán forog, még akkor is, ha nem a rövid távú eredményekre fókuszálunk, amelyeket átmenetileg lerontott a vírus. A normalizáció itt jelentős, évi 6-7 százalék reálveszteséget jelentene (összesen mintegy 30-40 százalékot).

Akkor mely befektetés érhet el hozamot?

Némileg jobb a kép a világ többi részvénypiacát tekintve, azonban itt is az átlagnál magasabb árazás azt vetíti előre, hogy nagyjából őrizni fogják ezen eszközök a reálértéküket, mind a fejlett, mind a fejlődő világban. Egyetlen olcsó (de legalábbis nem drága) eszközosztály maradt a befektetőknek a GMO szerint,

a fejlődő piaci értékalapú (nyomottabb árazású) részvények,

ezek a meglátásuk szerint hozni fogják a részvénypiacoktól normálisan elvárható éves 7 százalék körüli reálhozamot. Mindez különösen értékes egy olyan világban, ahol nincs nagyon más alternatíva reálhozamra.

Gyanús, 40 százalékos hozamot ígértek, engedélyek nélkül, 830 millió forintos bírságot osztott ki az MNB

Az értékeltségen alapuló, hosszabb távú kilátás nem mond el sokat arról, mit csinálhatnak a részvénypiacok 2021-ben. Lehet akár nagyon jó éve is az amerikai részvényeknek a feszített árazás ellenére. A kérdés, mikor érkezhet el a normalizáció, amit a legvalószínűbben az infláció esetleges jelentős megemelkedése katalizálhatna, amire már kénytelenek lennének lépni a jegybankok. Ettől most még úgy tűnik, messze vagyunk.

De így is biztonságosabbnak tűnik az alacsonyan árazott részvényekben ülni,

ahol nem kell rettegnünk attól, mikor változik meg a likviditás bősége. Ráadásul a jövőbeni kamatemelkedések kezdete még pozitív esemény is lesz az értékalapú részvények számára, hiszen köztük jelentős súlya van a bankpapíroknak és biztosítóknak, amelyek profitmarzsa tágulhatna egy ilyen környezetben.

Cser Tamás,

a Hold Alapkezelő vezető portfóliókezelője, partnere, az Alapblog szerzője.

A Hold Alapkezelő felügyelő bizottságának elnöke, Szabó László korábban a Forbes Flow vendége volt.

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.

Borítókép: Francesco Ungaro / Unsplash