Ugyan szigorított valamelyest az MNB, de a megkérdezett elemzők szerint jóval bátrabb lépések kellenek a forint védelmére. A hazai deviza sorra dönti a negatív rekordokat és ugyan a gyengülés nemcsak magyar specifikus, de egyértelműen a jegybanknál pattog a labda.

Elég csúnyán néz ki az euró-forint árfolyam, tegnap átléptük a 370-es, ma délelőtt már a 371-es szintet is a bankközi devizapiacon. Pedig a Magyar Nemzeti Bank (MNB) nagy elánnal szigorít, már 2,5 százalékon áll az egyhetes betéti kamat, ami ezentúl az irányadó ráta lesz – ez a trükkös emelés a múlt héten kicsit megnyugtatta a piacot, de úgy tűnik, ennél mindenki többet vár a jegybanktól.

Minden a forint ellen

„Tökéletes vihar van a forint piacán”

– mondja Móró Tamás, a Concorde Értékpapír Zrt. vezető stratégája. Valóban minden összejátszott most a forint ellen: „Erősödik a dollár, ami mindig rosszat tesz a fejlődő piaci devizáknak, a régiós fizetőeszközök is nagy nyomás alatt állnak. Magas, 6,5 százalékos az infláció, ami az alapkamatot tekintve mínusz 4 százalékos reálkamatot jelent, ettől menekül a tőke.

Energiaválság van, az ország pedig leginkább dollárban fizet az energiáért. Az autóipar is lassít, ami a nagy kitettséggel bíró hazai gazdaságnak nem kedvez. A járványszámok nagyon súlyosak és az a Brüsszellel való vita is a forint ellen hat.”

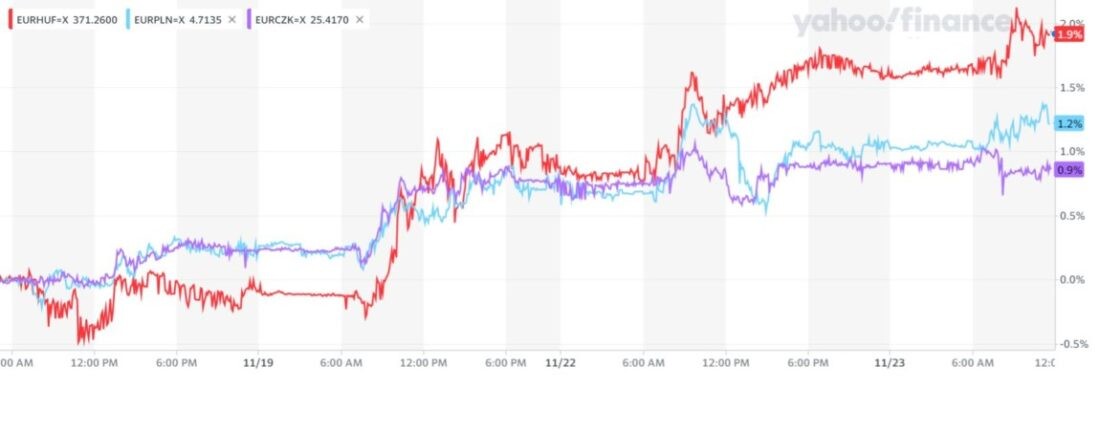

Azt látni kell, hogy nemcsak a forint szállt el, a lengyel zloty és a román lej is történelmi mélyponton van az euróval szemben. A piac pedig épp most veri agyon a török lírát, csak ma 8 százalékot gyengült az euróval szemben, ami a devizapiacon horrormozgásnak számít. Ugyan a lírának más fundamentumai vannak, mint a régiós eszközöknek, de a török deviza elmúlt évekbeli vergődése hagyományosan rosszat tett a fejlődő piaci devizáknak.

Lejmenetben a régiós devizák, de leginkább a forint az euró ellenében. EUR/HUF – piros, EUR/PLN – kék, EUR/CZK – cseh korona. Forrás: Yahoo Finance, az elmúlt 5 nap árfolyammozgása (2021. november 23.)

Az MNB-re vár mindenki

Az MNB-re vár a piac, nagyon úgy tűnik, hogy az eddigi szigor távolról sem volt elég.

„További 100 bázispontos emelés lenne szükséges”

– magyarázza a Forbes.hu kérdésére Török Lajos, az Equilor Befektetési Zrt. vezető elemzője. „Lehet, hogy csütörtökön 50 bázispontos emelés is elég lesz átmenetileg, de az is csak azért, mert az Egyesült Államokban kereskedési szünet lesz, így Európában is alacsony lesz a forgalom.”

Az MNB kicsit késve kezdett reagálni a forintgyengülésre és az elszálló inflációra. Nyáron lassan szigorítani kezdett, emelte az alapkamatot, majd ősszel fékezett és csak most kezdte megint újra a szigorítást. A fő régiós társak, a cseh és a lengyel jegybank ennél meredekebben és bátrabban nyúlt hozzá az alapkamathoz még úgy is, hogy néha úgy tűnt, kicsit össze-vissza beszélnek. Lengyelországban például a jegybank azt kommunikálta, hogy nem lesz szigorítás, majd hirtelen döbbenetes mértékben emelte a rátát.

„Pedig szerintem ők csinálták jól” – magyarázza kérdésünkre Török Zoltán, a Raiffeisen Bank vezető elemzője. „A monetáris politikában komoly értéke van, ha egy jegybank meglepi a piacot.

Az MNB ehhez képest rossz ütemezéssel és nem eléggé nyúlt hozzá az alapkamathoz.”

Mit lehet ilyenkor tenni?

Elég faramuci helyzetben van a kormány és az jegybank alkotta tengely, el kell dönteni, melyik lábukba harapjanak bele. Mélyponton van a forint, cserébe jó magasan az infláció, miközben tavasszal választások lesznek. Tehát ha elkezd szigorítani, védeni a forintot és lassítani az inflációt, akkor fékezni kell a pénzszórást a választások előtt.

Fotó: Orbán Viktor / Facebook

Fotó: Orbán Viktor / Facebook

Pedig a kamatemelésre mindenképp szükség van. A megkérdezett elemzők további 100 bázispontos emelést tartanak szükségesnek – persze úgy, hogy ezt már korábban meg kellett volna lépni.

„Nem lehet tovább várni. Már így is azt látjuk, hogy egyes termékeket, például budai ingatlanokat vagy drágább fogászati kezeléseket euróban áraznak”

– magyarázza Móró.

Mindezt úgy, hogy a hirtelen szigor alaposan vissza is üthet. A forint és a régiós devizák ellen is elég komoly spekulatív tőke sorakozott fel. Ha pedig a piac azt látja, hogy egy jegybank elkeseredetten kezd védekezni, vérszemet kaphat. „Az MNB maga ellen vívja ki a spekulánsokat: ha heti jelleggel tud változtatni a politikán, akkor a piac kikényszeríti belőle a változást. Nem gyengeség bevallani, hogy tévedtek. Vissza kellene hozni az alapkamatot irányadó kamatnak és tovább emelni, az eddigi 70 bázispont nem volt elég” – véli Török Zoltán.

A jegybank, ahogy korábban már lépett ilyet, szétválasztotta múlt héten az egyhetes betéti kamatot és az alapkamatot. Ennek épp az a lényege, hogy akár hetente is be tud avatkozni, de ahogy az látszik, sérülékenység is jár vele.

Hova tovább, forint?

Mivel már most történelmi mélyponton vagyunk, nincs további fogódzkodó, mely szintek fékezhetik az árfolyamot. Ha az MNB nem lép sürgősen, hamar itt lehet a 375-ös euró-forint keresztárfolyam, ezek a mélységek pedig tovább vonzhatják a spekulatív tőkét.

„A 350-es szintre kell visszahúzni a forintot” – hangsúlyozza Török Zoltán. „Nincs közel, pedig elég erős lépsekkel pillanatok alatt oda tudunk érni. A kormánynak itt nincs mozgástere. Egyértelműen az MNB-nél pattog a labda, de a további szigorhoz bátorság kell.”

Kéz a kézben az inflációval

Az biztos, hogy a választások után komoly konszolidáció kell. A jegybank a monetáris konszolidációt már elkezdte, a hatás a lakáshitelek piacán már kezd is látszódni (azt meg hagyjuk is, hogy a törlesztők a moratórium után mennyire elszállhatnak). A kormánynak azonban vissza kell fognia a választások miatti pénzszórást, szigorúbbra kell húznia a fiskális politikát. Az infláció 6,5 százalék körül jár, év végéig még ezen a szinteken maradhat. „Ez a forintra is bőven hat, ha megnézed a fejlődő piaci országokat, Brazíliát vagy Argentínát: a piac nem szerette azokat a devizákat, ahol a kormány agresszívan költekezett. Szinte tankönyvi a példa.”

Persze az infláció emelkedése sem csak magyarspecifikus jelenség, az egész térségben emelkedik az árindex. Az energiaválság alaposan megviccelte a jegybankokat, az üzemagyagköltségek mindenhol beépülnek a termékek és szolgáltatások árába. A járvány után magára találó gazdasági élet is hozott drágulást, most pedig, a negyedik hullámban még nem fékeződött eléggé. A kormány által meghirdetett benzinárstop fékezheti az árindexet, de ez is inkább csak tüneti kezelés.

Pár hónapig még hozzá kell szokni a 6 százalék fölötti inflációhoz, nincs sok remény, hogy gyorsan csökkenne az árindex. „Nem vagyok optimista” – magyarázza Móró.

„Soha nem látott bérkiáramlás van most, a kormány szórja a pénzt, a bérinfláció a termelékenységhez képest óriási volt az elmúlt években, nemzetközi hatások is erősítik az árindexet.” Jövőre talán fékeződhet a drágulás üteme, Török Zoltán szerint csak márciusra lassulhat 5,5 százalék köré.

Borítókép: Matolcsy György, az MNB elnöke online sajtótájékoztatón jelenti be a jegybank 3000 milliárdra rúgó gazdaságvédelmi lépéseit válaszul a koronavírus okozta visszaesésre 2020 áprilisában.