Nem biztos, hogy a kormányzat előre látta, mennyit is segít majd a hitelmoratórium – és nemcsak a hiteleseknek. Közülük sokan csak mostanában szembesülnek a program árával, amit tetéz az infláció és az emelkedő kamatok miatti magasabb törlesztők is. Hogyan hatnak 2008 tanulságai a hitelpiacra, lesz-e több dolguk a faktoring cégeknek, mire számíthat a lakosság? Egy korszak véget ért a világgazdaságban és ezt a bőrükön érezhetik már most a magyar adósok, a háztartásokra pedig egy hosszabban elnyúló, nehezebb időszak várhat. A megugró inflációt a kormányzati programok sem tudják teljesen elrejteni.

„A látszat szerint nagyon gyorsan túllendültünk ezen a válságon” – mondja Felfalusi Péter, az Intrum Zrt. vezérigazgatója, majd vészjósló szünetet tart mondanivalójában. „Már most egy olyan helyzetben vagyunk, amikor irgalmatlanul magas az eladósodottsági szint és minden további eladósodottság, amit a világ akar, komoly kockázatokkal járhat. Itthon is látjuk: igen komolyan bekopogtatott az infláció.”

Pedig beszélgetésünk alatt még nem is ismerjük a KSH legfrissebb, októberi adatát, ami már 6,5 százalékos inflációról szól. A kérdés azonban továbbra is az, hogy mennyire lesz tartós a pénzromlás üteme. Felfalusi szerint nem átmeneti trendről van szó.

„Ez egy elhúzódó küzdelem lesz. A válság lehet, hogy még csak előttünk van.”

Van elemző, aki szerint a következő hónapban akár 7 százalék is lehet az infláció – mindezt úgy, hogy a magyar lakosság a rezsicsökkentés miatt fogyasztói oldalról közvetlenül csak a benzinkutakon érezte egészen eddig a hétig az elszabaduló inflációt.

Az ugyanakkor már az októberi adatokban is látszódik, hogy számos termék és szolgáltatás árába beárazódhatott a magasabb energiaköltség (a rezsicsökkentés csak a lakossági fogyasztókra vonatkozik). És ebben a mutatóban még benne sincsenek az elszálló lakhatási költségek, a bérleti díjak alakulását ugyanis jópár éve kiszedték az indexből. „Régóta itt van velünk az infláció, csak más területeken nyilvánult meg” – foglalja össze Felfalusi.

Felfalusi Péter, az Intrum Zrt. vezérigazgatója nem tartja elképzelhetetlennek, hogy az árak emelkedése mellett a gazdaság is lefékezhet, vagyis stagfláció is következhet. Fotó: Sebestyén László

Páratlan gyarapodást élt át a világ, de egy korszak véget ér

A globális kereskedelem már a 80-as évektől folyamatosan a virágkorát élte, akárcsak a globális munkaerő-felvétel (értsd: ki lehetett szervezni a gyártást Kínába az olcsó munkaerőhöz), a társasági adók jellemzően lefele mentek, és a technológiai fejlődés is inkább letörte az árakat. Felfalusi szerint ez a négy erőteljes trend együttesen nyomta lefele az árakat – de ennek vége. A világkereskedelem akadozik, sok ország zárkózik be, rövidülnek az ellátási láncok. A kínai munkaerő már nem olcsó, a jövedelemben is gyarapodó kínai középosztály már nem akar éhbérért alkatrészeket gyártani a Nyugatnak, a globális munkaerőpiacon tehát már korántsem akkora az átjárás. Az adókat már nem nagyon lehet lejjebb csökkenteni és a technológia sem az árcsökkentést segíti éppen (kérdés, ott van-e még tér egyáltalán lefele menni).

„Ezek a trendek egy nagyon alacsony szintről mintha megfordulnának. Ebből én nem éppen azt olvasom ki, hogy átmeneti lesz az infláció”

– így Felfalusi. A konjunktúra éveiben ugyan kevesebbet hallottuk, de továbbra is tény, hogy a magyar egy kicsi és nyitott gazdaság – vagyis ezek a globális trendek hamar éreztetik hatásukat nálunk is, elég csak rátekinteni a friss inflációs adatra. Akkor jön a válság? Felfalusi nem akar drámai szavakat használni, mint mondja, de „recessziós, rosszabb esetben egy stagflációs időszak jöhet”.

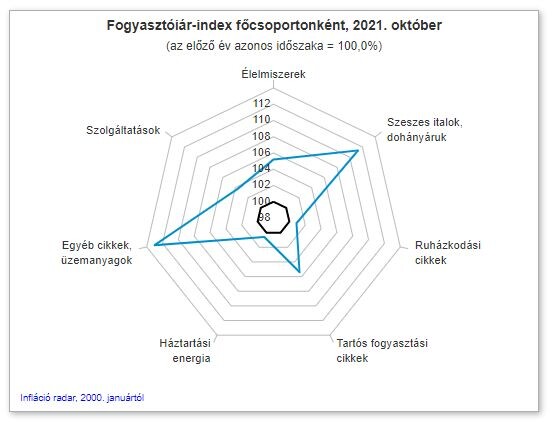

A 2021. októberi infláció – a tartós fogyasztási cikkek és szolgáltatások ára is megugrott. Forrás: KSH

Pénz még van, talán túl sok is

„Még nem értünk oda, hogy válság legyen” – von gyorsan mérleget Lencsés Tamás, az EOS Faktor ügyvezető igazgatója. Szerinte a legnagyobb különbség 2008-hoz képest, hogy akkor hirtelen eltűnt a likviditás a piacról, most kis túlzással épp az a baj, hogy túl sok volt-van belőle. A múlt és jelen idő használata még nem egyértelmű, ugyanis a világ nagy jegybankjai már belengették, hogy az eszközvásárlási programjaikat fékezik, de a kamatemelésről mindenki nagyon diplomatikusan nyilatkozik, sőt egyelőre azzal nyugtatják a piacokat, hogy nem lesz tartós az inflációs nyomás.

Lencsés szerint az a kérdés, hogyha csökkenni fog a likviditás (márpedig a józan ész azt mondatja mindenkivel, hogy bizony csökkenni fog), akkor az milyen hatásokat generál, okozhat-e válságot? De itt még nem tartunk. „Jelenleg nem az a kérdés, hogy aki pénzhez akar jutni, hozzá jut-e.” Ez a világ most nagyon megváltozik. Az olcsó források eltűnnek, sőt a magyar jegybank a gyorsuló infláció miatt felgyorsíthatja a kamatemelés ütemét is.

Összefoglalva tehát az látszik, hogy

a magyar lakosság komolyan és akár hosszabb távra is nyomás alá kerülhet az elszabaduló árak miatt, miközben komoly, hosszú távú megtakarítása jellemzően nincs.

„Maga a sokk része még előttünk van” – mondja Lencsés, ugyanakkor szerinte a növekedés megmaradhat, reméli, hogy a stagfláció a növekvő árak ellenére is elkerülhető lesz.

Nem az emberek megmentése miatt lett fontos a hitelmoratórium megnyújtása

A kormány gyakorlatilag kivezette a koronavírus-járvány első hulláma alatt már elindított csodafegyverét: a hitelmoratóriumot. A lakosság nagy része mostantól már újra törleszti a hiteleit.

Lencsés Tamás, az EOS Faktor ügyvezető igazgatója: A hitelmoratórium szükséges és jó intézkedés volt. Fotó: Sebestyén László

„A hitelmoratórium árát már sokan látják, hiszen a futamidők növekedtek, ezt ugyanakkor még sokan nem realizálták, kamatperiódustól függően majd most fog lecsapódni a törlesztőkben a kamatemelés hatása” – mondja Lencsés. A szakember szerint senki nem vitatja, hogy még ezzel együtt is „szükséges és jó intézkedés” volt a törlesztőrészletek fizetési kötelezettségének felfüggesztése

Felfalusi szerint a programot hamarabb le kellett volna zárni – hiszen tavaly év végén már látszott, hogy újra munkaerőhiányos lett jópár szektor. „A moratórium nemcsak embereket mentett meg, de a gazdaságot is élénkítette, és ez egy forintjába nem került az államnak” – mondja Felfalusi arról, hogy az így „megtakarított” pénzek nagy része fogyasztásba fordult, ami segített hamarabb kihúzni a recesszióból a gazdaságot. Lencsés szerint

ez valójában sokkal fontosabb érv lehetett a program megnyújtása mellett, mint bármi más.

A hitelmoratórium automatikusan járt mindenkinek, mikor először bevezették, az adósoknak azt kellett jelezniük, ha továbbra is törleszteni akartak. A meghosszabbított moratóriumban már annak kellett jelentkeznie, aki benne akart maradni – erre szociális alapon van lehetőség. Felfalusi szerint az még nem látszik, hány olyan ember lehet, akinek benne kellett volna maradnia a rendszerben – az viszont biztos, hogy ha nem lett volna könnyítés, a moratóriumban maradtak mára „NPL”-sek lennének, ami banki szaknyelven annyit tesz: hitelük nem teljesítővé vált volna.

„Tavaly áprilisban még mi sem láttuk, hogy a moratóriumnak mekkora hatása lesz a meglévő portfóliónk térülésére. Sokan voltak, akik nem fogyasztásra költötték, hanem áttételesen megtakarításba forgatták a náluk maradó pénzt a lejárt kintlevőségeik kifizetésével” – mondja Felfalusi. Lencsés szerint nagyjából a 80 százalék így is fogyasztásra mehetett. Mivel rengeteg intézkedés gátolta az ingatlanfedezetes végrehajtásokat (a követeléskezelői szektor bevételeinek nagy részét ez adja), a végrehajtók a fedezetlen kintlevőségekre fókuszáltak, ahol a hitelmoratórium egyfajta „mankót” jelenthetett.

A követeléskezelői piac szereplői abból élnek, hogy a pénzügyi cégeknél felhalmozódnak nem fizető hitelállományok – ezeket veszik át aztán ők. A követelések behajtását temérdek jogszabály írja le (a szakma évek óta lobbizik egységes jogszabályért, hiába), speciális tudást igényel, a bankoknak viszont nem ez a profilja és nincs is rá erőforrásuk. A követeléskezelőknek átadott portfóliókkal azonban a bankok mérlegét sem nyomják a nem teljesítő hitelek.

Bírjuk-e majd így a hiteleink visszafizetését?

Noha jöhet egy hosszabban elnyúló és nehezebb időszak, a piaci szereplők így sem számítanak a nem teljesítő hitelek arányának drasztikus megemelkedésére. Lencsés szerint ezek aránya maximum 10 százalék lehet, de reálisabb az egyszámjegyű becslés: „most van 3,5 százalékon a ráta, 8-9 százalékig emelkedhet.” Szalóki Gergely, a Schönherr Hetényi Ügyvédi Iroda partnere is azt mondja, hogy az ügyfélkörükben is tapasztalják, nő e tekintetben az optimizmus. „Egy éve sok olyan vélemény volt, hogy még ha nem is lesz akkora dráma, mint 2008-ban, amikor 20-25 százalék volt a nem teljesítő hitelek aránya, lesz egy méretes portfólió. A hangnem folyamatosan lett egyre optimistább.”

Szalóki Gergely szerint mára mindenki optimista: nem szabadulnak el a nem teljesítő hitelek. Fotó: Sebestyén László

Abban, hogy most nem ismétlődött meg a hitelválság, 2008-nak hatalmas szerepe van. Ahogy Lencsés találóan fogalmaz,

az akkori krízisbe „mezítláb” mentünk bele.

A hitelfelvétel ma már jövedelemarányos korlátokhoz kötött, az MNB nagyobb monitoring rendszert tart fent, vagyis számos olyan döntést hozott a szabályozói oldal, ami mellett nehezebben szállhatnak el ez ezek a ráták. Felfalusi szerint is 7-8 százalék a piaci várakozás, de hozzáteszi, hogy „nagyon sok negatív kockázattal megspékelve”.

Az egyik ilyen a deleveraging-nek nevezett folyamat, vagyis a mostani adóssághalmok leépítése (eszközvásárlási programok kivezetése, kamatok emelése a világ nagy jegybankjainál, ami a likviditás szűkülését eredményezheti). A Goldmann Sachs szerint a FED már jövő nyáron megemelheti a kamatot. „Az elérhető forrásokban, a dráguló hitelköltségek és munkaerő költségekben mindez nálunk meglátszódhat.” Felfalusi szerint az ilyen folyamatok miatt 2023-ra már akár kétszámjegyű is lehet az NPL-ráta.

Az elmúlt 1-1,5 évben vásárolt portfóliók így nem fognak tudni térülni

Mondhatjuk, hogy a következő időszak a követeléskezelőké lehet. Felfalusi szerint ehhez képest nagyon magas árazások alakultak ki a portfóliókra a piacon. „A saját benchmarkjaink felett 30 százalékkal kelnek el portfóliók, nincs az a megtérülési ráta (IRR), ami mellett ennek van gazdasági realitása.” Sőt, mint mondja, lehet, hogy a meglévő benchmarkokat is korrigálniuk kell, hiszen a hitelmoratórium kivezetése után az emberek vélhetően inkább a hiteleiket fogják újra fizetni a lejárt kintlevőségeik helyett – erre jönnek majd rá a megemelkedett kamatok és az infláció.

A piaci szereplők konszolidációra számítanak a faktoring piacon is. Fotó: Sebestyén László

„Az elmúlt 1-1,5 évben vásárolt portfóliók így nem fognak tudni térülni. Folytatódhat a piaci konszolidáció: sok lokális szereplő egyszerűen fel fog hagyni ezzel a tevékenységgel.” Az is igaz, kevés portfólió volt a piacon, miközben a likviditás és a hozaméhség (a magyar piacon is) az egekben volt, ez hajthatta felfele az árakat. Felfalusi szerint irreális, 4-5 százalékos megtérülési várakozások mellett keltek el a portfóliók.

„Nemcsak nálunk, de a hitelintézeti piacon is egy várt fejlemény a konszolidáció. A követeléskezelői piacon egyelőre még sokan kivárnak, elmuzsikálnak, mert nem akarnának most nagyobb veszteséget leírni.” – így Lencsés. Az a „veszély” nem fenyegeti a magyar piacot, hogy egy nagyobb külföldi szemet vetne rá, már csak a volumen miatt sem vonzó Magyarország, és akkor még a jogi és politikai kockázatokról nem is beszéltünk.

2008 a követeléskezelői piacon is sokat alakított: professzionálisabb, de ugyanakkor nyitottabb szakemberek igyekeznek megoldást találni az adósok problémájára. „A magatartásunk és a kommunikációnk is sokat változott: korábban nem volt elég asszertív, azt erőltette mindenki, hogy fizess, fizess, és kiküldtünk ezer levelet.” Felfalusi szerint ma már az ágazati szereplők elsődleges szándéka az, hogy megértsék, az ügyfelek miért nem tudnak fizetni és erre találjanak megoldást. Ha nem tudnak kapcsolatba lépni az ügyféllel, akkor viszont viszonylag hamar megindítják a jogi eljárást, 2008 előtt ezzel sokat vártak. „Ma már a követelés megvásárlása utáni félévben is megindítjuk a jogi eljárást, ha az szükséges, ez adott egyfajta tekintélyt is a követeléskezelőknek.” Az analitikus hozzáállás korábban is jellemző volt a szektorra, rengeteg banktól van ugyanis adatuk egy-egy szektorra – így pedig tudják szegmentálni az ügyfeleket is, saját scoring rendszer alapján tudják belőni, hol milyen akcióterv vezethet a sikeres behajtáshoz, hol térülhetnek meg legalább az eljárási, jogi költségek.

Követelések kezelése: abszurd helyzeteket szül, hogy nincs egységes, ágazati szabályozás

Miközben az analitikában és kommunikációban is sokat lépett előre a szektor, egységes szektorszintű szabályozás továbbra sincs. Ez sok – néha egymásnak ellentmondó – szabályozói törvényt, rendeletet, ajánlást is rendbe tenne és általánosságban csökkentené a bizonytalanságot. „Az is probléma, hogy jelenleg sok a szürke zóna és a szabályozás által lefedetlen rész. Ezen egy egységes szabályozás sokat tisztázhatna” – mondja Szalóki.

A pénzügyi szektorral foglalkozó ügyvéd és a követeléskezelők is azt mondják, tisztább helyzetet teremtene, ha lenne egységes törvény, most számos jogszabálynak és ajánlásnak kellene egyszerre megfelelniük, ami nem mindig kivitelezhető vagy életszerű. Fotó: Sebestyén László

Egyszerű példaként említik, hogy az adatkezelés sem egyszerű, mert az adatvédelmi hatóság, a NAIH ajánlása ellentmond annak, amit más szereplők megkövetelnek. Számos személyes adat vagy például elévült ügyek adatainak kezelésére vonatkozóan eltér az adatvédelmi hatóság álláspontja a piaci szereplőkétől, miközben az MNB elvárja tőlük a rendszeres kapcsolatfelvételt, illetve az érdemi egyeztetést, valamint a fokozatosság elve miatt azt, hogyha lehet, kössenek az adóssal hosszabb távra, részletfizetésre szerződést.

Csakhogy számos olyan bírósági döntés születik, hogyha a felmondást követően néhány éven belül nem indul végrehajtási cselekmény, akkor azt elévültnek minősítik. Innentől kezdve az adósok akár arra is játszhatnak, hogy valameddig fizetnek, majd az elévülési idő lejárta előtt nem sokkal már nem, de mivel nem indul végrehajtás, így megkísérelhetik az elévülés megállapítását.

Hiába az MNB ajánlása, innentől kezdve a követeléskezelőknek sem érdeke hosszabb távra, részletfizetésre szerződni, még ha ez törlesztési hajlandóság mellett amúgy az ügyfélnek is jó megoldás lenne.

Ebből is jól látszik, hogy a gazdaság egésze szempontjából is fontos, hogy a kintlevőségek ne maradjanak behajtatlanul, minél több az ilyen eset, az annál inkább visszaveti az üzleti szereplők egymásba vetett bizalmát és végső soron a kockázatvállalási hajlandóságukat is.