Kivezeti az eszközvásárlási programot a Fed. Régóta várt erre a piac, meg is mozdult tőle. A piaci szereplők örülnek, mert ugyan egyre kevesebb pénzt kapnak ingyen, a semmiért, de legalább nem lesz kamatemelés. No de mi is az a tapír, miért fontos és miért jó pénzt teremteni a semmiből? Most közérthetően elmagyarázzuk.

Eljött, amire az amerikai és a globális pénzpiacok feszülten vártak: Jerome Powell, az amerikai jegybankár bejelentette, hogy eljött a tapír! Elsőre ez nem tűnik nagy dolognak, pedig az: jobb híján tapírnak vagy tapírozásnak hívjuk magyarul a taperinget, azaz a pénznyomtatás leállítását, az eszközvásárlások kivezetését. És ez most az Egyesült Államokban nagyon nagy dolog.

A piacok eddig is biztosak voltak benne, hogy a Fed még idén bejelenti a program végét, annak ideje, ütemezése volt csak kérdés. Az egész amerikai tőkepiac feszülten várta, tegnap az összes részvényindex mozgásán az ideges várakozás érződött.

Powell, a Fed elnöke most elmondta:

az alapkamat szintje változatlan marad, de az eszközvásárlások havi 120 milliárd dolláros keretösszegét 15 milliárd dollárral csökkentik.

A következő hónapokban fokozatosan, 15-15 milliárd dollárral kevesebb eszközt vesz a Fed. De ha a pénzügyi helyzet indokolja, eltérhetnek a tervektől és újra megszórhatják pénzzel a piacokat. Azt azonban a jegybankár hangsúlyozta: még nem jött el a kamatemelés ideje, a tapering kezdetét pedig senki ne vegye úgy, hogy kamatemelési ciklus is várható.

Szóval a monetáris politika támogató marad, a cél továbbra is a teljes foglalkoztatottság és a kétszázalékos infláció.

Most épp messze a cél fölött jár az árindex, de Powell szerint csak átmenetileg.

A piacok már annyira beárazták a tapering kezdetét, hogy a dollár csak nagyon enyhén gyengült. A részvénypiacok pedig emelkedtek, az S&P 500 új történelmi rekordra futott: ugyan kivonnak némi pénzt a piacokról, de mindenki örül, hogy nem várható kamatemelés.

Most pedig egyszerűen, közérthetően elmagyarázzuk, mi ez az egész, mi az a tapír, miért nagy dolog, hogy végre eljött, és megnézzük, hogy Európában mikor várhatjuk.

Akkor mi is az a tapír?

A tapering fogalma a jegybank eszközvásárlási programjához kapcsolódik. A Fed (szakzsargonban: „az amerikai jegybank szerepét betöltő tartalékbank-rendszer”, de nyugodtan lehet csak simán amerikai jegybanknak hívni) 2008-ban, a pénzügyi leolvadást követően vezette be a mennyiségi lazítást (angolul: quantitative easing, QE), másik nevén az eszközvásárlási programot. Vagy csak egyszerűen: a pénznyomdát.

A lényege, hogy a Fed pénzt teremt a semmiből, majd azon vállalati- és államkötvényeket vagy épp jelzálogleveleket vásárol.

(Persze vég nélkül lehet vitatkozni, ki is nyomtatja a pénzt valójában, a hardcore közgazdaságtan-rajongóknak ajánlom a Concorde egyik írását a témában).

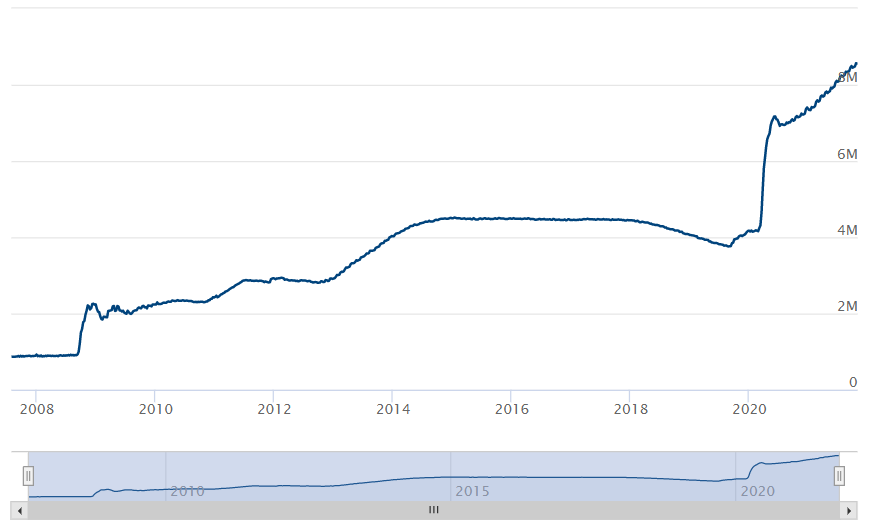

A lényeg, hogy a jegybank pénzt ad a piacnak teljesen ingyen, pusztán azért, hogy az ne omoljon össze a válságot követően. A vásárlások mind a Fed mérlegét terhelik, alább a táblázat, hogy nőtt az elmúlt tíz évben a Fed mérlegfőösszege. Ez az eszközvásárlások, azaz a pénznyomtatás következménye.

A Fed mérlegfőösszegének alakulása: 1000 milliárd dollárról 8000 milliárd dollárig szaladt tíz év alatt. Forrás: Fed

A pénzügyi válság után mindenki azt hitte, hogy a dolog csak átmeneti lesz, a bajba jutott tőkepiacokat pillanatnyilag kisegítő intézkedés.

A piacok azonban nemcsak kisgömböc módjára felhíztak a kitalált pénzen, hanem annyira hozzá is szoktak, hogy a végén alig lehetett elvenni tőlük.

2008 és 2012 közt háromszor jelentettek be új programot, a Fed mérlegét 4400 milliárd dollárra növelve. Ben Bernanke, az akkori Fed-elnök 2013-ban jelentette be, hogy elkezdik szép lassan kivezetni a programot. Nos, ez a tapering.

A vezető amerikai részvényindex, az S&P 500. 2009 óta szinte megállás nélkül rallizik. A járvány elején kicsit bezuhant, majd újult erővel indult felfelé. Ez leginkább az eszközvásárlási program következménye: bármi történik, a Fed mindig ad pénzt. A piacok pedig hozzászoktak a pénzbőséghez. Forrás: Tradingview

Először szinten tartották a dolgot, a Fed csak a lejáró eszközök helyett vásárolt pontosan ugyanannyit, így nem csökkentette a mérlegét, csak szinten tartotta azt. Mindenki felfogta: nem lehet egyszerre, hirtelen kivonni több ezermilliárd dollárt az amerikai gazdaságból úgy, hogy a pénzcsaphoz hozzászokott vállalati szektor ne roggyanjon meg.

Kicsit úgy kell elképzelni, mint amikor valaki lábtörés után hozzászokik, hogy mankóval jár, majd hirtelen kiveszik a hóna alól. Mivel egyből elesne, ezért fokozatosan kell hozzászoktatni a mankó nélkül gyalogláshoz.

Éveken át tartott a dolog, majd 2018-ban a Fed bejelentette: elkezdik csökkenteni a mérleget, tehát a Fed minden hónapban kevesebb eszközt vásárol, mint amennyi lejár. Óriási dolog volt ez, szinte egy új világot jelentett akkoriban.

Jerome Powell, Fed jelenlegi elnöke.

Egy évre rá, 2019 őszén egy enyhe repópiaci összeomlás miatt kicsit visszatornázták a mérlegfőösszeget, ez azonban tényleg átmeneti volt, nem is kell róla többet értekezni, aki akar, itt talál róla infót.

Aztán eljött a járvány

Tavaly tavasszal viszont megérkezett az Egyesült Államokba is a járvány. Bezárt az ország, a munkanélküliség soha nem látott szintre nőtt, szinte megszűnt a fogyasztás. A Fednek lépnie kellett, hogy legalább a pénzpiacok ne zuhanjanak teljesen össze. S mihez nyúlt a jegybank? Hát a pénznyomdához.

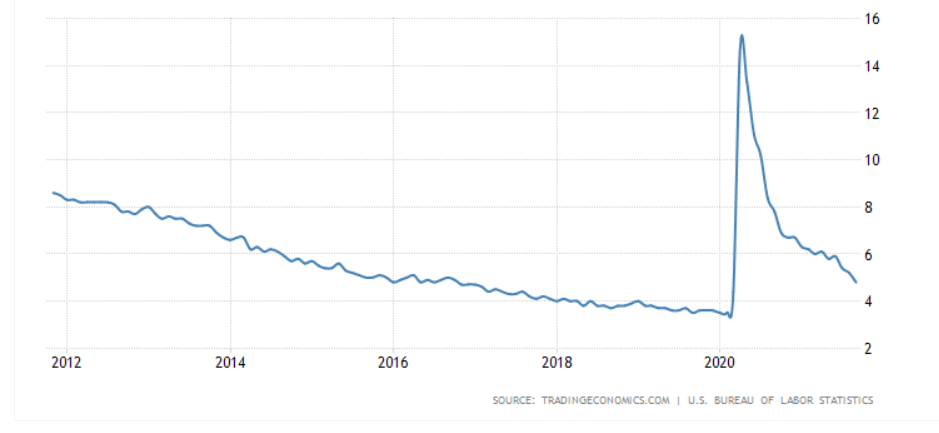

Az amerikai munkanélküliség alakulása. A nagy kitörés a járvány. Forrás: TE

Akkoriban sok közgazdász értekezett arról: kicsit ijesztő is, hogy a jegybankoknak továbbra sincs egyéb nemkonvencionális fegyvere, mint a nyomda. A Fed iszonyúan rákapcsolt: másfél év alatt 4200 milliárd dollárról 8500 milliárd dollárig növelte a mérlegfőösszeget, azaz ráöntött további bő 4000 milliárd dollárt az amerikai piacokra.

A program gyakorlatilag azóta is tart, és épp most jelentette be Powell, hogy elkezdik kivezetni.

És ezért nagy dolog a Fed lépése. Az első próbálkozás, hogy ingyenpénz nélkül a saját lábára állítsák a piacot, végül kudarcba fulladt a járvány miatt. Ma indul a második próbálkozás.

Mire figyel ilyenkor a Fed?

Alapvetően két dologra: a munkaerőpiacra és az inflációra. A gazdaság stimulálásának célja, hogy az amerikai piac folyamatosan képes legyen új és új munkahelyeket létrehozni. Ha nem képes rá, akkor stimulálni kell a vállalati szektort, hogy mégis képes legyen valahogy. Tehát pénzt adunk neki, mert abból biztos munkahelyeket fog teremteni. Ezen lehetne vitatkozni, hogy mennyire állja meg a helyét, mindenesetre ez az alapvetés.

A másik dolog az infláció. A jelenlegi, legelfogadottabb közgazdasági doktrina szerint az egészséges infláció nagyjából 2-3 százalék közt alakul. Ez jelenti azt, hogy egy gazdaság nő, mindenki egy kicsit gazdagabb, mindenki egy kicsivel többet tud fizetni mindenért, mint egy évvel korábban. Ha alacsony az infláció, akkor a gazdaság nem fejlődik.

Ha pedig az inflációs ráta negatív, tehát minden egyre olcsóbb, nos, az egyszeri közvélekedéssel ellentétben az a legrosszabb, akkor a gazdaság válságba került.

Annyi a különbség Amerika és a világ közt, hogy a Fed nem az Európában megszokott inflációs mutatót, hanem egy saját verziót, a személyes költések indexét (personal consumption expenditure, PCE) figyeli. Most úgy állunk, hogy az infláció meghaladta a jegybanki célt, tehát ideje picit csökkenteni az ingyenpénz mennyiségét, míg a munkanélküliség szépen halad lefelé, épp tegnap jött egy nagyszerű, optimizmusra okot adó adat a témában. Szóval, ugyan a Fed azonnal beavatkozik, ha kell, de egyelőre úgy tűnik, minden rendben. Nem úgy az óceán másik oldalán.

És eközben Európában?

Az Európai Központi Bank (EKB), amely a teljes euróövezet jegybanki feladatait látja el, nem tudott mit tenni, mint menni a nagytestvér után. A pénzügyi válság után meghirdette az eszközvásárlási programot, amit 2012-ben átmenetileg leállítottak, de az elkövetkezendő évek miniválsága miatt inkább újra felélesztettek. 2018-ig nem is volt semmilyen tapering, akkor a jegybank megint megpróbálkozott a vásárlások kivezetésével, sikertelenül: a ritka alacsony infláció miatt újra a lovak közé csapott. Ráadásul az EKB a járvány miatt még egy eszközvásárlási programot is indított, szóval most kettő is fut párhuzamosan.

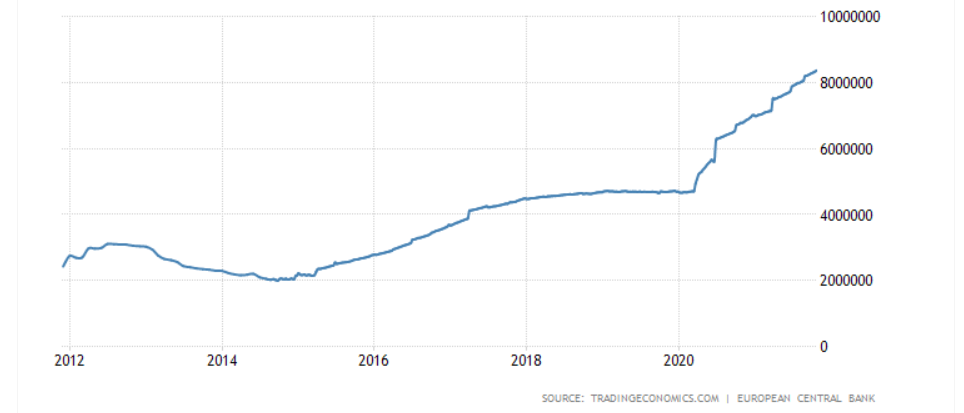

Az eredmény: a két kézzel szórt pénzhez hozzászokott vállalati szektor és egy bő 8 ezermilliárd eurós mérlegfőösszeg.

Az EKB mérlegfőösszegének alakulása. Forrás: TE

Az EKB legutóbb októberben ülésezett, csökkentették a havi vásárlások összegét, de ez nem tekinthető taperingnek, csak egy enyhe kiigazításnak. Pedig mindenki várná, mivel az euróövezeti infláció kezd magára találni, az elmúlt hónapok felmérései szerint a piaci szereplők egyre inkább kamatemelésre és taperingre számítanak.

Christine Lagarde EKB-elnök azonban múlt héten lehűtött mindenkit.

A jegybank nem számít arra, hogy az infláció tartós lesz, a jegybanki előrejelzések nem egyeznek a piaci várakozásokkal. Pedig alább látható az euróövezeti inflációs ráta, ott jár, ahol tíz éve nem. Ugyanakkor az is jól látszik, hogy a járvány előtt bőven csökket még az index, a járványt követő strandbüfé-infláció lökte meg a mutatót. Tényleg várható tehát, hogy ez a kínálat fütötte drágulási ütem hamar alábbhagyhat.

source:

tradingeconomics.com

Magyarul: az EKB magasról tesz a piac inflációs várakozásaira és hatályban tartja a programot.

A járvány miatt indított eszközvásárlások decemberben véget érnek, de mindenki arra számít, hogy vagy új programot jelentenek be helyette, vagy az alapprogram keretösszegét emelik meg. Mindegy, melyik verzió lesz, a jegybank továbbra is „támogató marad”, ahogy a jegybankárok a pénznyomtatás általában hívják.

Itthon ugyanez?

Hát itt állunk most. Európában ezerrel nyomják a pénzt, Amerikában most vezetik ki a dolgot.

Itthon is volt eszközvásárlási program, ha rövidebb ideig és kisebb mértékben is, mint Nyugaton, de leállították, a mi tapírunk már nyáron eljött. Sőt, a Magyar Nemzeti Bank (MNB) merőben más véleményen van, mint euróövezeti társa. A hazai jegybank ugyanis egyre gyorsuló inflációra számít, ezért a jegybank el is kezdte a kamatemelési ciklust, amire tíz éve nem volt példa.

source:

tradingeconomics.com

Nálunk ugyanakkor már a járvány előtt is jól látszódtak az inflációs folyamatok, a nyitás után pedig egyértelmű lett: már nagyon magasan van az árindex. Minderről itt írtunk bővebben.

Borítókép: Jerome Powell, a Fed elnöke ismerteti a monetáris politikai jelentést.