Közeleg az Evergrande csődje, már shortolni is nehéz a papírokat. Ha a cég bedől, azt az egész világgazdaság megérezheti.

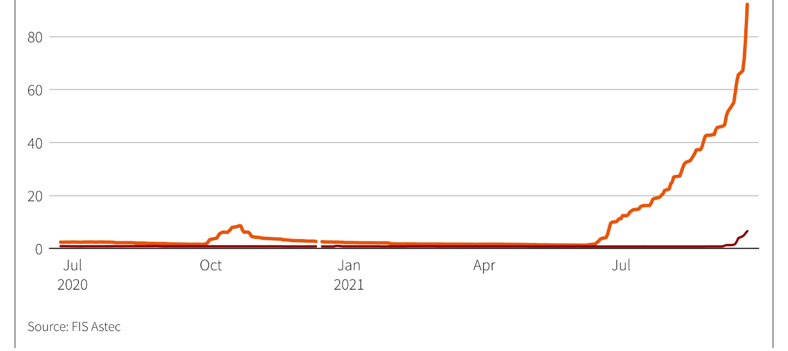

Egyre nehezebb helyzetben a kínai ingatlanóriás, tényleg közel lehet a vállalat bedőlése, aminek egyre látványosabb tünetei vannak. Az egekbe szökött például a kölcsönzési díj, amit a shortosok fizetnek a pozíciójuk után. Amikor valaki shortolja egy cég papírjait, kölcsönveszi őket a piacról, majd drágán eladja és bízik benne, hogy olcsóbban tudja visszavásárolni. Erre az időre díjat fizet annak, akitől kölcsönveszi.

Naranccsal az Evergrande-papírok után járó díj alakulása, barnával referenciaként az R&F Properties kínai ingatlanfejlesztő hasonló mutatója. Forrás: FIS Astec

Az Evergrande papírjainak shortolásáért évesítve már a részvény árának 92 százalékát kell letennie a shortosoknak, pedig két hete még csak 50 százalékot kellett – írja a Reuters. Ez több dolgot is jelenthet: egyrészt növekvő igényt a cég shortolására, másrészt azt, hogy a részvényárfolyam zuhanása közben egyre nehezebb shortra alkalmas részvényt kölcsönvenni. És persze azt is, hogy az árfolyam lényegese alacsonyabb, mint pár hete: csak az elmúlt bő két hónapban a negyedére esett a hongkongi börzén. Az amerikai OTC-piacokon már márciusban elkezdődött a lejtmenet, akkor 50 dollár közelében volt az árfolyam, most 8 dollár alatt van.

A másik látványos tünet, hogy az Evergrande e-autós egységének árfolyama csak ma több, mint 25 százalékot esett. Ez jól mutatja a befektetői bizalmat:

a piac egyre kevésbé hiszi el, hogy menthető lenne a cég. A China Evergrande New Energy Vehicle Group maga is elismerte: sürgős tőkeinjekcióra van szüksége.

Tőke viszont nincs: az Evergrande épp a múlt héten mulasztott el kifizetni egy dollárkötény-sorozatot, és nem is nagyon kommunikált a témában, ami nyilvánvalóvá teszi: nincs pénz a cégben. A befektetők pedig épp azon gondolkodhatnak: mekkora veszteséget kell lenyelniük a kínai óriás miatt. A következő határidő szerdán van: közel 50 millió dollárt kellene egy kötvénysorozat után törleszteni, a piac érdeklődve várja a teljesítést vagy annak hiányát.

Az Evergrande, Kína legnagyobb és a világ egyik legjelentősebb ingatlanfejlesztő-óriása iszonyúan el van adósodva: kétbillió jüanos, azaz több mint 305 milliárd dolláros tartozásuk elnyelte a részvényeik és kötvényeik körülbelül 80 százalékát. Mindenki csak találgatni tudja, mi következik most, az Evergrande kommunikációja ugyanis elég zavaros. A közleményeikben megerősítik, hogy „példátlan nehézségekkel néznek szembe”, ami nem igazán szokás a piacokon, pláne egy kínai vállalattól. A bankok és befektetők közben attól tartanak, hogy a válság elgyűrűzik a teljes kínai bankrendszerig.

Mindenesetre megdőlhet az a mítosz, hogy van olyan cég, ami túl nagy a bedőléshez.

Az biztos, hogy Peking célja a rendezett csőd lenne, ha ugyanis rendezetlenül kerülne sor a vállalat fizetőképtelenségére, azt egész Kína, sőt a világgazdaság is megérezhetné. Több, mint száz bank felé van tartozása a vállalatnak, komoly csődhullámot indíthatna el, ha az Evergrande nem fizetne. A bankszektor kapná az első csapást, főleg, ha az ingatlanszektorban szélesebb körben is elindít egy fertőzést. A hagyományos bankszektor mellett

a Kínában óriásira nőtt és egyébként is sérülékenynek tűnő árnyékbankrendszer is bajba kerülhetne.

A lakásvásárlóknak és a befektetőknek is komoly érvágás lenne, kisbefektetők több csoportja tüntetett már a cég főhadiszállása előtt. Nemcsak az utcákon uralkodott el a negatív hangulat, hanem a magas hozamú kötvények piacán is, amit Ázsiában az ingatlanvállalatok dominálnak. Ugyanakkor a csődesemény várhatóan jelentős eladási hullámot indíthatna el a kínai részvénypiacon, mely az opportunista befektetők számára akár hosszútávú befektetési lehetőséget is kínálhatna. Ha csak nem lesz akkora a baj Kínában, hogy minden lefelé indul el.

Borítókép: Az Evergrande egyik kínai központja. Forrás: Creative Commons