A forint folyamatosan értékelődik le, nem mindegy milyen devizába váltjuk át (ha átváltjuk), hol tartjuk és mennyiért. Egyre több az online megoldás. Vendégszerzőnk segít eligazodni az opciók között. Előnyök és hátrányok.

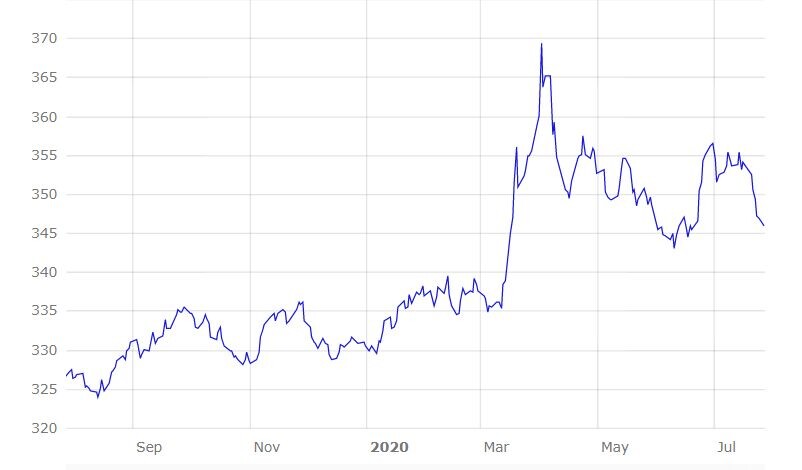

Míg év elején a 340 körüli tartománytól tartottak az elemzők a forint euróval szembeni árfolyama kapcsán, a koronavírus olyannyira megrengette a gazdasági helyzetet, hogy 2021-re már a 370 forintos euró sem tűnik irreálisnak. Az MNB júliusi kamatvágása után pedig biztosra vehető, hogy a gyengébb forint hosszabb távon is velünk marad.

Az euró-forint árfolyam az elmúlt egy évben. Forrás: Európai Központi Bank (EKB), 2020. július 27.

Az euró-forint árfolyam az elmúlt egy évben. Forrás: Európai Központi Bank (EKB), 2020. július 27.

Az árfolyam sorozatos mélypontjai miatt hasznos lehet devizára váltani a bevételeink egy részét, hogy értéktartóbb legyen megkeresett pénzünk: főleg, ha a kiadások jó részét szintén devizában fizetjük. Vendégszerzőnk erre gyűjtött most össze 5 digitális platformot, ahol jó feltételekkel lehet külföldi bankszámlát nyitni online.

Miért jó online bankolni külföldön?

A legnagyobb előny persze az, hogy akár jóval olcsóbban tarthatunk fenn devizaszámlát, mint a hazai bankoknál. A csak online elérhető szolgáltatásoknak megvan az az előnye, hogy mivel nem tartanak fenn bankfiókokat, ezért a költségeiket is alacsonyabban tudják tartani: ami nekünk, ügyfeleknek azért jó, mert így mi is kevesebbet fizetünk a pénzünk kezelése után. Számlavezetési díj általában nincsen, és az átváltás költségei is igen kedvezőek lehetnek külföldi számla fenntartása esetén.

A mobilappon keresztüli bankolás is egészen új értelmet nyer: mivel ezek a platformok kifejezetten az online bankolás köré épültek, ezért a saját alkalmazásaikon nem csak pénzt váltani vagy átutalni tudunk, de akad szolgáltató, aki kriptovaluta vagy akár részvények vásárlására is lehetőséget ad. Sőt, akár utasbiztosítást is köthetünk az appon keresztül, néhány kattintással.

Melyik a legjobb digitális bank?

Mindenkinek más preferenciái vannak, és minden platform más előnyt nyújt. Összefoglalom, hogy a legismertebb cégek milyen megoldásokat kínálnak, és miben térnek el ezek egymástól.

Revolut

Az itthon is egyre ismertebb vállalat 2015-ben indult és azóta is villámgyorsan növekszik, valamint bővíti a portfólióját különböző egyéb szolgáltatásokkal is, mint például utasbiztosítás kötése. A banki licenszet 2018-ban kapta meg, aminek köszönhetően egyre több előnyhöz jutnak a Revolut felhasználói, idővel akár betétbiztosítás is érvényes lehet a náluk tartott összegre. (A licensszel járó előnyöket a cég tájékoztatása szerint egyelőre Litvániában tesztelik.)

A számlanyitás teljesen ingyenes, és havidíjat sem muszáj fizetni hozzá. Persze van lehetőség előfizetésre, amivel kedvezőbb pénzkivételi díjakat és átváltási költségeket érhetünk el az ingyenes verzió összegkorlátai felett is.

Érdemes viszont odafigyelni arra, hogy nemrég mind az ingyenes, mind a havidíjas csomagokban fizetős lett a pénzváltás, ha azt hétvégén tesszük meg.

Van lehetőség bankkártya igénylésére: kártyadíj nincsen, csak a postaköltséget kell érte kifizetni. Ráadásul digitális bankkártyát is igényelhetünk, aminek az adatait az alkalmazáson belül érhetjük el, és azonnal használható: internetes vásárlásokra célszerű egy ilyen kártyát fenntartani, külön erre beállított költési limittel.

2019 májusa óta forint alapú feltöltés is lehetséges, azaz bármilyen hazai bankkártya segítségével feltölthető a Revolut számla egyenlege, és nem kell semmilyen konverziós költséggel számolni.

Transferwise

A cég a kedvező árú nemzetközi átutalást biztosító lehetőségeiről lett híres, és ma már a világszerte használható külföldi bankszámla az egyik legnagyobb erőssége. Több mint 50 különböző devizában van lehetőség pénzt küldeni és fogadni a hagyományos banki átutalásokhoz képest igen jó áron. Saját bankszámlát pedig jelenleg 6 különböző devizában nyithatunk, amihez helyi bankszámlaszám is jár.

Nemzetközi átutalás előtt pedig a Transferwise weboldalán egy kalkulátor segítségével ki lehet számolni, hogy pontosan mennyibe fog kerülni az utalás, így biztosan nem ér majd váratlan költség. A Transferwise-nak viszont a Revoluttal és az N26-al ellentétben nincsen banki licensze, így az ott tartott pénzre nem vonatkozik betétbiztosítássem biztosított.

Ez a gyakorlatban azt jelenti, hogy a pénzt nem maga a Transferwise tárolja, hanem továbbítja azt különböző pénzintézeteknek, mint pl. a JP Morgan Chase vagy a Barclays. A Transferwise “csak” a pénz kezelője, így egy esetleges csőd esetén a kezelt pénzre betétbiztosítás ugyan nem vonatkozik, de a kezelt összeget állítása szerint mindenképpen visszajutattja a cég a felhasználóhoz. A Revolut esetében ugyanez a helyzet azoknak az ügyfeleknek, akikre még nem vonatkoznak a banki licensszel járó előnyök.

A Revoluthoz hasonlóan itt is jár kártya a bankszámlához, amivel bármilyen ATM-ből havi 200 font (kb. 75 ezer forint) alatt ingyenesen vehetünk fel pénzt. Érdemes viszont figyelni arra, hogy vannak olyan országok, ahol külföldi bankkártyával történő készpénzfelvétel esetén rászámolnak a felvett összegre egy fix költséget. Ez Thaiföldön például 200 baht (kb. 2000 forint), ami cselesen nem tranzakciós díjként, hanem készpénzfelvételként jelenik meg a tranzakcióink között – csak épp ezt az összeget nem adja ki az automata a felvett összegen felül. Ez nem csak a Transferwise-ra igaz, bármilyen külföldi bankkártya használatával járhatunk így.

Monese

A Monese volt az első olyan alkalmazás, ami lehetőséget adott bankszámla nyitására az Egyesült Királyságban úgy, hogy a folyamat az elejétől a végéig a mobilappon belül zajlott le. A digitális nomádok körében ezért igen hamar népszerű lett, mivel korábban rezsiszámla vagy állandó lakcím nélkül egyáltalán nem volt lehetőség számlát nyitni az országban.

Az alkalmazás csak az Európai Gazdasági Térség (EGT, azaz az EU államai mellett Izland, Liechtenstein és Norvégia) országainak ad lehetőséget a számlanyitásra, nekik viszont nagyon gyors és egyszerű a folyamat. Angol font mellett euró alapú számlát is nyithatunk: teljesen ingyenesen, vagy kedvezőbb tranzakciós díjakért cserébe havidíj ellenében is. A 14.95 fontba kerülő havidíjas csomag korlátlan készpénzfelvételt, pénzváltást és feltöltést tartalmaz, ami nagyon jó ajánlat lehet, ha elsődleges bankszámlaként kezdjük ezt használni.

N26

Az N26 legnagyobb erőssége, hogy teljeskörű banki licensszel rendelkezik Európában. A Revolutnak is van ugyan banki licensze, viszont ez még nem érvényes az összes ügyfelükre, folyamatosan terjesztik ki a hatáskört. Az N26 viszont már a szó szoros értelmében is egy bank, azaz a náluk tárolt összegek 100 ezer euróig biztosítottak minden ügyfél esetében, ahogy minden “rendes” banknál Németországban (az N26 német cég, berlini központtal).

A vállalat szintén 100%-ig digitális alapokon működik, azaz bankfiók helyett náluk is mobilappon keresztül végezhetünk minden számlával kapcsolatos ügyintézést. A nemzetközi átutalásokat a Transferwise segítségével intézik, azaz itt is a megszokott kedvező díjakra lehet számítani.

A Transferwise szolgáltatásai teljesen integráltak az N26 alkalmazásába, így bármilyen támogatott devizában indíthatunk és fogadhatunk utalást.

Említésre méltó funkció még a költések automatikus kategorizálása, ami sok időt megspórol a kiadások követésénél.

A platform egyetlen hátránya, hogy Magyarországon egyelőre még nem érhető el, külföldi lakcím szükséges a használatához. Reméljük, ez hamarosan változni fog.

Curve

Ez egy olyan szempontból egyedi szolgáltatás, hogy a platformon nem a saját pénzügyi megoldásaikon van a hangsúly, hanem minden más egyéb számlát segít egy helyre csoportosítani.

Azaz, ha már most több bankkártyával rendelkezel mint amennyit könnyen számon tudsz tartani, de mindegyikre szükséged van, a Curve segítségével egy helyre vonhatod őket össze, és innen tudod menedzselni a költéseket.

Az alkalmazásnak ráadásul „időutazós” funkciója is van: ha véletlenül a saját kártyáddal fizettél ki céges költséget, akkor vissza tudod csinálni a tranzakciót, hogy a sajátod helyett a céges kártyáról kerüljön levonásra az összeg. Természetesen a Curve is ad egy saját bankkártyát, így elég csak azt az egyet magadnál tartanod.

Melyik digitális bankot válasszam?

Szerencsére ma már egyáltalán nem bonyolult művelet külföldi bankszámlát nyitni deviza kezelésére. A számodra legjobb opció pedig attól függ, hogy mire van leginkább szükséged.

Revolut: akkor a legjobb választás, ha kisebb összegeket szeretnél küldeni, fogadni, és levásárolni devizában, esetleg kriptovalutát vásárolnál.

Transferwise: ha gyakran bonyolítasz le nemzetközi átutalást, és fogadsz is pénzt devizában.

Monese: ez akkor jó opció, ha Egyesült Királyságbeli számlára van szükséged, minél egyszerűbben.

N26: ha rendelkezel külföldi lakcímmel, és nagyobb összeget szeretnél könnyen hozzáférhetően, de maximálisan biztonságban tartani.

Curve: ha több nemzetközi bankkártyát és bankszámlát is kezelsz, és szeretnéd egy helyre összevonni ezeket.

Nagy Gábor,

Senior SEO szakértő a The Pitch ügynökségnél.

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.