A 2020-as amerikai választások előtt a politikának kedvező célpont a szuper gazdag és alig adakozó Bezos, a részvényesek számára pedig kockázati tényező a figyelmét megosztani kénytelen, intim képekkel is zsarolt, válófélben levő vállalatvezető. Kérdés, mi lesz a válás után a Bezos-részvénycsomaggal – az árfolyam esik.

Jeff Bezost meztelen fotókkal zsarolja egy amerikai bulvárlap. Az Amazon vezér egy hónapja jelentette be, hogy 25 évnyi házasság után elválik a feleségétől. Ez lehet minden idők legdrágább válása. A privát szférát érintő hírek a létező legrosszabbkor jönnek az Amazon számára. Az online kiskereskedő cég ugyanis húszévnyi támadó üzemmód után épp napjainkban kezd az élet több területén védekezésbe átváltani. Bezos és az Amazon immár nem egy „sima” tech-vezér és technológiai vállalat, hanem a csúcson vannak. Itt már számítaniuk kell arra, hogy mindenki őket fogja támadni.

„Minden alkalommal, amikor egy üzenetet akarsz küldeni, mely érzékeny vagy személyes témát tartalmaz, tedd fel magadnak a kérdést: Túléli-e ezt az üzenetet a karrierem, a reputációm, illetve a házasságom, ha az üzenet másnap a National Enquirer címlapján köt ki?”

A tanácsot David Ginsburg, a Cavirin nevű online biztonsági cég marketingvezetője adja, és Jeff Bezos a világ (még) leggazdagabb embere, az Amazon elnök-vezérigazgatója valószínűleg szívesen megfogadná ezt, ha tehetné. De már nem teheti.

Bezos-balhé: 5 komoly tanulság a kríziskezelésről, amit minden cégvezetőnek érdemes megszívlelnie

Mind a bulvár, mind pedig a gazdasági sajtóban bombaként robbant a hír 2019. január 9-én, mely szerint Jeff Bezos és felesége, Mackenzie Bezos válnak.

A bejelentés, ami után a világ leggazdagabb embere elvesztheti vagyona felét

A közös Twitter-üzenet nagyon békés hangnemét pár órán belül komoly mértékben mérgezte meg az American Media Inc. (AMI) tulajdonában lévő bulvárlap, a National Enquirer, amely nyilvánosságra hozta Bezos – még házasemberként – miket írt SMS-ben az új barátnőjének. Bezos vizsgálatot követelt és ügyvédei útján saját kutatásba is kezdett, hogy kiderítse, miképpen juthattak el privát üzenetei a vele ellenséges sajtóhoz. A helyzetet bonyolítja, hogy az Amazon-vezető egyben a nagy múltú Washington Post tulajdonosa is. Az AMI, és ezáltal a National Inquirer pedig David Pecker médiavállalata, aki Donald Trump személyes jóbarátja.

Köztudott, hogy Trump és Bezos finoman fogalmazva sem cseresznyéznek egy tálból.

A múlt hét második felében új szintre emelkedett a bulvárlap és Bezos háborúja, amikor a lap tíz darab, a Bezos (vagy az új barátnő) telefonjáról levadászott személyes és intim fotó nyilvánosságra hozatalával fenyegette meg az Amazon alapítóját, amennyiben nem állítja le a januári SMS-üzenetekkel kapcsolatos vizsgálódását.

Erre Bezos csütörtökön nyilvánosságra hozta a teljes mailt, amivel az AMI megzsarolta. A lassan világpolitikai szintre emelkedő perpatvarban felbukkan már például Donald Trump vagy Szaúd-Arábia neve is. Ennyi talán elég a bulvárháttérről, innentől nézzük Bezos jelenlegi élethelyzetének az Amazon részvényekre gyakorolt hatását.

Nehéz ugyanis Bezos válását és az Amazon részvények árfolyamalakulását elválasztani egymástól.

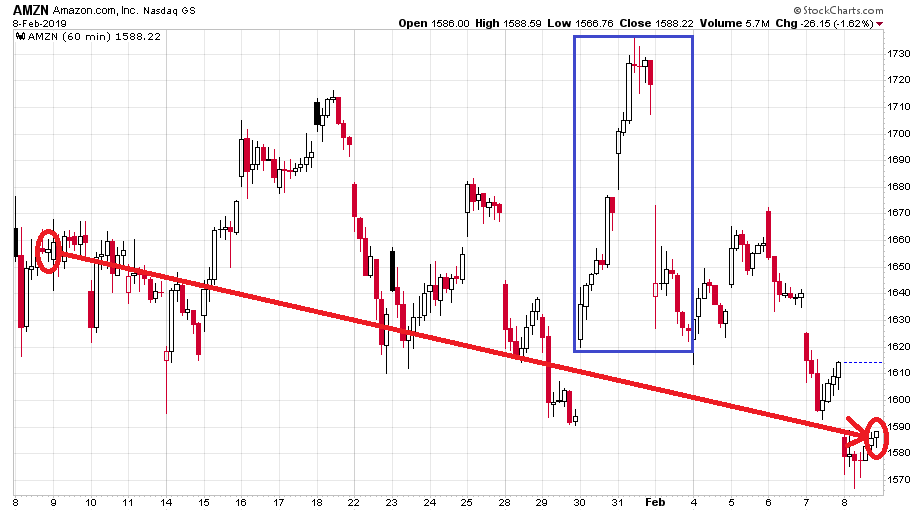

A bejelentés napjától kezdve órás gyertyákkal ábrázolva az Amazon részvényekkel így kereskedtek*:

* Az adatok és a grafikonok a 2019. február 8-i tőzsdezárás szerinti állapotot tükrözik.

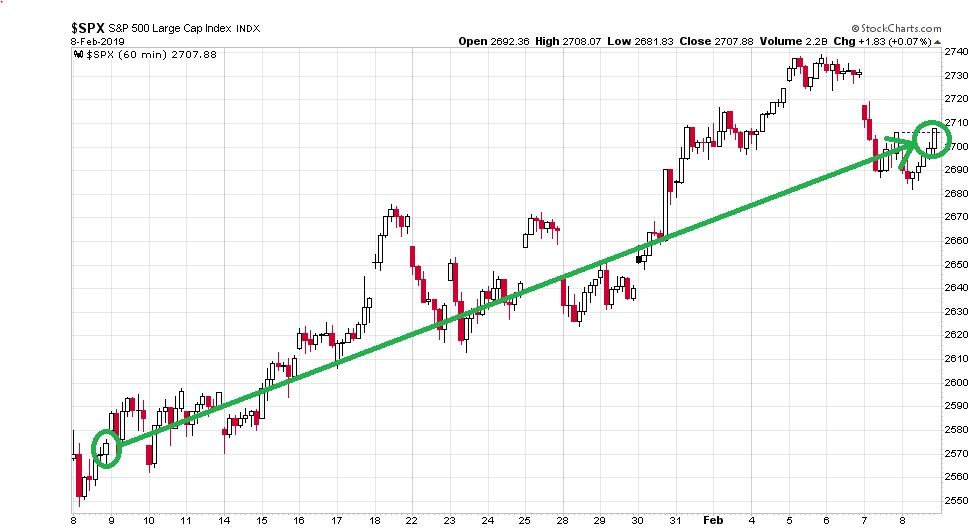

Mindeközben az S&P 500 index hasonló időhorizonton így mutat:

Eltelt 22 kereskedési nap, és szemben az S&P 500 5,2%-os emelkedésével az Amazon részvények árfolyama 4,1%-kal esett. A kék téglalap az Amazon részvényeinél az első negyedéves jelentést megelőző két nap megelőlegezett emelkedését, majd a jelentést követő esést mutatja. Abszolút semleges hatású a reakció így a három napot nézve.

Megállapítható, hogy mióta Bezosék bejelentették a válásukat, az Amazon részvények 22 nap alatt 9 százalékkal teljesítették alul a vezető indexet. Ez napi átlagban 0,4 százalékos lemorzsolódás az index meneteléséhez viszonyítva. Ez egyértelműen a válás bejelentésének hatása véleményem szerint.

Felbukkant ugyanis ezzel a családi üggyel egy, majd kettő, majd három bizonytalansági faktor az Amazon részvényekkel kapcsolatban. Jeff és Mackenzie Bezos 1993-ban kötöttek házasságot, amikor az Amazon még négy évvel volt a tőzsdei bevezetés előtt. A Seattleben székelő cégre és a házasságra Washington állam törvényei vonatkoznak, amik házassági szerződés nélkül a vagyon felezését írják elő a házastársak között válás esetén. Tekintettel a Jeff tulajdonában lévő 78,88 millió darab Amazon részvényre, ez 39,44 millió darab részvényt (közel 8%-a a cégnek) jelentene Mackenzie számára, aminek a jelenlegi „szerény” tőzsdei értéke 62 milliárd dollár. Ez az összeg a teljes portugál vagy luxemburgi tőzsdei kapitalizációval azonos nagyságrendű. (Az Amazon adja Bezos becsült vagyonának 95 százakékát az amerikai Forbes szerint.)

Öt héttel a válás bejelentése után a befektetők még mindig nem tudják, hogy miképpen kerülnek elosztásra a fent említett Amazon részvények a volt házastársak között – nem tudni azt sem, van-e egyáltalán a vagyonmegosztást rendező házassági szerződés vagy egyéb megállapodás. Ez az első bizonytalansági hatás. A második bizonytalansági hatás a válással kapcsolatban az, hogy

vajon mennyire osztja Mackenzie Bezos Zámbó Jimmy dalának alábbi gondolatait?

„Egy jó asszony mindent megbocsájt, mindig megbocsájt nekem, most is megbocsájt nekem. Egy jó asszony mindent megbocsájt és te jó vagy velem, kedvesem.”

A 2018. októberi magyar Forbes címlapsztorija Jeff Bezosról szólt

Ha Mackenzie Bezos éppen nem lesz ilyen hangulatban, akkor sok borsot törhet volt férje orra alá, pláne ha 8%-os tulajdonos lesz a világ egyik legértékesebb vállalatában. Köszönhetően ennek a két bizonytalansági faktornak a befektetők egy része szép csendben elkezdte adni az Amazon részvényeket. Ez a disztribúció – köszönhetően a 2019-ben meglehetősen optimista piaci hangulatnak – még nem látványos, csak a már bemutatott folyamatos alulteljesítésben ölt testet.

Vadászból préda

A harmadik bizonytalansági faktor a Bezos vagy az új barátnő, Lauren Sanchez telefonjáról lehalászott képekkel kapcsolatos friss probléma. A válás okozta bizonytalanságon túl a befektetői fejekben komoly aggodalmat szülhet az, hogy az Amazon-vezér szexfotó ügybe keveredett. Ez egy kőkemény, az online privátszférát és biztonságot érintő rémálom számára és egyben a cége számára is. Ami ráadásul nagyon rosszkor is jött mind Bezos, mind pedig az Amazon számára.

Az Amazon két évtizeden át tartó mindenkit letámadó vadászkorszaka ugyanis valamikor 2018 nyarán véget ért.

A túl nagyra nött online kiskereskedő vállalat és vezére szép lassan kezd vadászból prédává válni.

Jeff Bezos négy év alatt gazdagodott meg olyan mesés mértékben az Amazon sok más vállalatot masszívan elpusztító stratégiájának a sikeressége által, hogy napjainkra az egyik leginkább a szem előtt lévő amerikai vállalatvezetővé és celebritássá, ezzel pedig kiemelt célponttá is vált.

Valamikor 2015 elején az Amazon még „csak” egy 200 milliárd dollárt érő vállalat volt, aminek köszönhetően Bezosnak volt 35 milliárd dollárja, amivel a 15. helyen állt a világ leggazdagabb embereit bemutató Forbes listán. Egy volt a több hasonló közül (például Larry Ellison, Walton-család, Michael Bloomberg, Mark Zuckerberg, Larry Page, Sergey Brin). Ezt követően három és fél év alatt a részvényárfolyam 300 dollárról 2 000 dollár fölé rakétázott, ami a céget a világ legértékesebb három vállalata közé emelte, Bezos vagyonát pedig egy korábban ismeretlen szintre, 150 milliárd dollár fölé tornászta. Az egész korszak egyik legkifejezőbb szimbóluma

az Amazon szédületes térhódítására a Bespoke Investment Group „Death by Amazon” részvényindexe, amely 70+ jobbsorsra érdemes amerikai vállalatot tartalmaz, akik nagyon megszenvedték Jeff Bezos cégének a térhódítását.

A leszakadó középosztály új hőse: Donald Trump

Az Amazon 2015 és 2018 közötti szárnyalásával egyidejűleg az amerikai társadalom középosztálya egyre nehezebb anyagi helyzetbe sodródott. A technológiai forradalom és a globalizáció áldásait az anyagi helyzetükön javulásában nem érző választópolgárok új színt hozva az amerikai politikai életbe Donald Trumpot választották elnöküknek. Az elnök amikor lehetőséget lát rá, megpróbál kedvenc Twitter-fiókja segítségével ütni egyet az Amazonon és Jeff Bezoson. Nyilván van erre választói igény. A republikánus Trump mellett ezt már érzik a demokraták is. Bernie Sanders demokrata szenátor tavaly szeptemberben Bezos-adónak nevezett törvénytervezetet jegyzett, amiben

szerette volna megszégyeníteni a nagyon alacsony bérek miatt állami segélyre szoruló munkavállalókat alkalmazó gazdag vállalatokat, élükön az Amazonnal.

Az Amazon elébe ment a folyamatnak és szinte postafordultával bevezette a 15 dolláros minimum órabért, amivel kivívta végül Sanders elismerését is.

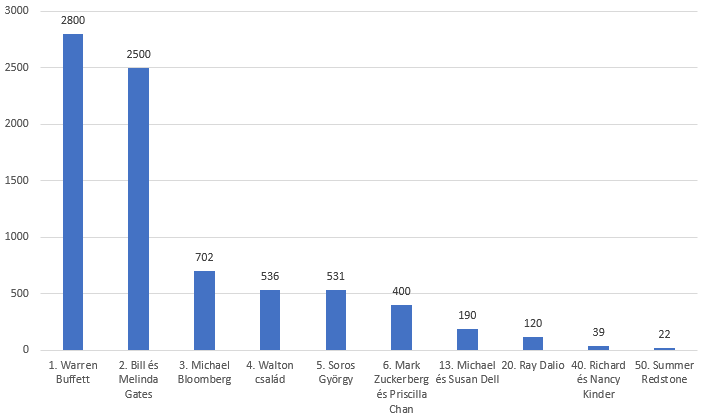

Egy másik front, ahol 2017-ben és 2018-ban a toronymagasan a világ leggazdagabb emberévé váló Jeff Bezost támadták, a jótékonysági tevékenysége volt. Pontosabban annak a gazdagságához képest meglévő szinte teljes hiánya. Az alábbi ábrán a Forbes 2017-es adakozási tevékenységet bemutató top 50-es listájáról a helyezési számmal és az adakozás dollárértékével (millió USD) néhány ismertebb szereplő (illetve a 40. és 50. helyezéshez szükséges pénz mennyisége) látható:

Jeff Bezos még az 50. helyre sem fért fel, pedig az év végére már a világ leggazdagabb embere lett. Ez azt jelenti, hogy

Bezos századannyit sem adott jótékonyságra, mint az amerikai gazdaglista második és harmadik helyezettse, Bill Gates és Warren Buffett együttesen.

Ez pedig a 2018-as évben, amikor a csapból is Bezos mesés gazdagsága és további hihetetlen ütemű gazdagodása szólt, már nehezen volt tartható. A Bill és Melinda Gates Alapítvány már gyakorlatilag az egész bolygót kívánja megmenteni (oltások, ivóvíz stb.) a Microsofton keresett pénzből, és ha így folytatja, Bill Gates Szent Vilmosként hal meg. Ezzel szemben az Amazonról például azt olvashattuk, hogy a raktáraiban adatelemezhető, elektromos karpereccel szerette volna felszerelni a dolgozókat. Ez kiiktatta volna a felesleges mozdulatokat, és például a túl hosszú vécézéseket.

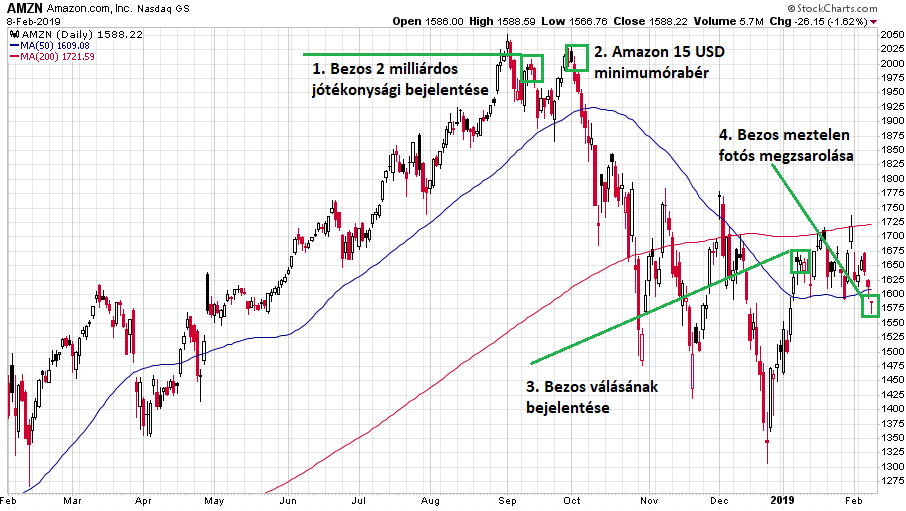

Végül – valószínűleg a társadalmi nyomás hatására –2018 szeptemberében Bezos is bejelentette, hogy 2 milliárd dollárt adományoz

a hajléktalansági elleni küzdelemre és az alacsony jövedelmű családok gyermekeinek iskolaelőkészítő programjaira. Érdemes ezt a bejelentést, az órabérminimum bevezetését és a válás híreit felraknunk az Amazon elmúlt egyéves napi gyertyákkal megrajzolt grafikonjára:

Érdekes a négy hír időzítése, főleg a minimumórabér és a válás bejelentése. Egy támadógépezetnek védekeznie kell és ezt a részvényesek már nem annyira szeretik. A technikai elemző mindeközben annyit lát, hogy a korábban támaszként szolgáló 50 és 200 napos mozgóátlagok kezdenek ellenállássá válni.

Persze előfordult már a történelemben olyan, hogy egy behemóttá váló technológiai vállalatot meg kívántak a szabályozók regulázni.

Az ezredforduló technológiai hegymenetébe robbant a hír 1999. november 5-én, hogy Thomas Penfield Jackson bíró monopóliummá nyilvánította a Microsoftot. Méghozzá a legrosszabb típusú monopóliummá, amely erejével már a piacra történő belépést is megakadályozza a riválisainak. Ebben az időben a Microsoft egybecsomagolta Windows operációs rendszerét és az Internet Explorer böngészőjét, ami a dial-up internet korában kivédekezhetetlen versenyelőny volt a vetélytársak számára. A 2000-es évben ezért Jackson bíró két külön vállalatra akarta vágni a céget. Egy Windows cégre és egy olyanra, ami minden mást tartalmaz, amit akkor a Microsoft jelentett. Végül az amerikai Igazságügyi Minisztérium (DOJ) és a Microsoft között 2001 novemberében (a már szétszakadó technológiai indexek és a WTC támadás után nem sokkal) létrejött egy megállapodás. A szoftveróriás egy cég maradhatott, de a versenytársak termékeit be kellett engednie a Windows alá.

Steve Ballmer például ilyen állapotban volt 2000. szeptember 5-én, miközben azért harcolt, hogy ne csináljanak a hatóságok két külön vállalatot a monopóliummá váló Microsoftból:

Ekkor már 40%-kal volt az akkori csúcs alatt a Microsoft részvények ára és 2000-ben akkor már 44%-kal teljesítette alul a technológiai indexet a szoftvercég.

Napjaink Amazonjának és az ezredforduló Microsoftjának a helyzete sok ponton kísértetiesen azonos.

Mindketten túl gyorsan nőttek túl nagyra. Mindketten szőröstül-bőröstül zabálták fel a versenytársaikat.

Rengeteg érdeket megsértettek mindeközben és terjeszkedésük sokaknak nagyon fájt. A folyamat végére pedig mind a vállalatok, mind pedig a vezetőik nagyon komoly médiafigyelmet kaptak.

Az Amazon mostani helyzete annyiban nehezebb talán a húsz évvel ezelőtti Microsofthoz képest, hogy sokkal feszültebb állapotban van az amerikai társadalom. A 2020. novemberi elnökválasztást megelőző kampány hosszú lesz és kegyetlen.

A napról-napra élő választói tömegek számára a politikusok valószínűleg mindkét oldalon bűnbakokat és ellenségeket, ellenségképeket fognak kreálni.

Sokan próbálják majd meg a nagyon gazdag embereket felelőssé tenni a széles néprétegek szegénységéért. Ebben a várható retorikában szerintem Bill Gatest és Warren Buffettet teljes mértékben békén fogják hagyni. Velük szemben viszont Jeff Bezos és az Amazon ideális célpont lehet.

Amit jelenleg az Amazon és Bezos részéről látunk, az sportnyelven szólva a támadásból védekezésbe történő visszarendeződés (transition defense). A következő másfél év viszont minden valószínűséggel a védekezésről, az eddig elért pozíciók megőrzéséről fog szólni. Teljes média és társadalmi figyelem mellett. Ez pedig egy 150%-os teljesítményt nyújtó vállalatvezetőt igényel. Lehet, hogy a bulvárlapot lesz a legkönnyebb az útból eltakarítani. Ám a befektetők pontosan a fókuszálás megosztottsága miatt joggal nem örülnek a „Hangyák a gatyában” típusú híreknek. A vérprofin kommunikáló Amazontól nem az ilyen híráramlást szokták meg.

Egy dolog a csúcsra jutni és egy egészen más történet ott a cudar, jeges szélben megmaradni.

A végeredményt egy-másfél éven belül látni fogjuk.

Jónap Richárd,

a Concorde Csoporthoz tartozó Accorde Alapkezelő portfóliómenedzsere

* Az adatok és a grafikonok a 2019. február 8-i tőzsdezárás szerinti állapotot tükrözik.

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlen tükrözi a Forbesét.