Elszálló költségvetési hiányok, a gazdaságba nyomott irgalmatlan összegek jellemzik a járvány utáni válságkezelést. De mi lesz ennek az ára? Atipikus válság, atipikus válaszok: milyen befektetésen lehet majd keresni, ha évtizedek után beüt a tartós infláció?

Az előző, 2008-2009-ben indult nagy, gazdasági világválság egyik bevett kezelési módja volt, hogy a jegybankok megnyitották a pénzcsapokat és likviditást, vagyis forrást biztosítottak a gazdaság szereplőinek. A monetáris politika eszköztárában ezt hívják quantitative easing-nek (QE), amikor a központi bankok növelik a pénzmennyiséget (lazítanak a mennyiségen), és ezeket a forrásokat értékpapírok vásárlására (jellemzően kötvények), fordítják – ezért is hivatkoznak ezekre úgy is, hogy eszközvásárlási programok.

A gazdaságba így újabb források kerülnek, amelyek fogyasztásban csapódhatnak le, ami pedig hozzájárulhat a növekedéshez. Van viszont egy hátulütője: ha felpörög a fogyasztás, elszállnak az árak, nő az infláció. A 2008-as válságkezelés kapcsán mindenki arra számított, jön majd az infláció. Csakhogy nem jött.

„Pontosítok: infláció volt. A mi szakmánkban legalábbis az eszközárak jelentősen emelkedtek. A fogyasztói árakban ez nem jelent meg, de az ingatlanárakban bárki szembesülhetett ezzel az emelkedéssel”

– mondta a Hold Alapkezelő mai háttérbeszélgetésén Bilibók Botond, az alapkezelő tulajdonos-vezérigazgatója.

Noha a koronavírus-járvány okozta válság atipikus (a kereslet visszaesett, miközben az embereknek van pénze – csak nem tudják azt elkölteni az üzletekben), az annak kezelésére adott válaszok a 10 évvel ezelőtti eseményekben gyökereznek.

A fehér középosztály vegyvédelmi ruhában indult a bioszőlőért, miközben tombolt a járvány – interjú

Évtizedes trendnek vethet véget a koronavírus-járvány a gazdaságban

A monetáris politika a legtöbb országban azonnal lépett és bevetette szinte teljes fegyverarzenálját (Magyarországon is), de szinte azonnal lépett a költségvetési politika is. Ez pedig új elem. Miközben az elmúlt évek konjunktúrájában az EU-ban is sok vita volt a költségvetési fegyelem kapcsán (és a német központú közösség hajlott is a szigorra), addig a bezárkózással egyidejűleg most már a kormányok is megnyitották a pénzcsapokat.

„Elszáll a költségvetési hiány? Kit érdekel, ha a gazdaságot meg lehet vele menteni?” – a legtöbb ország így állt a kérdéshez.

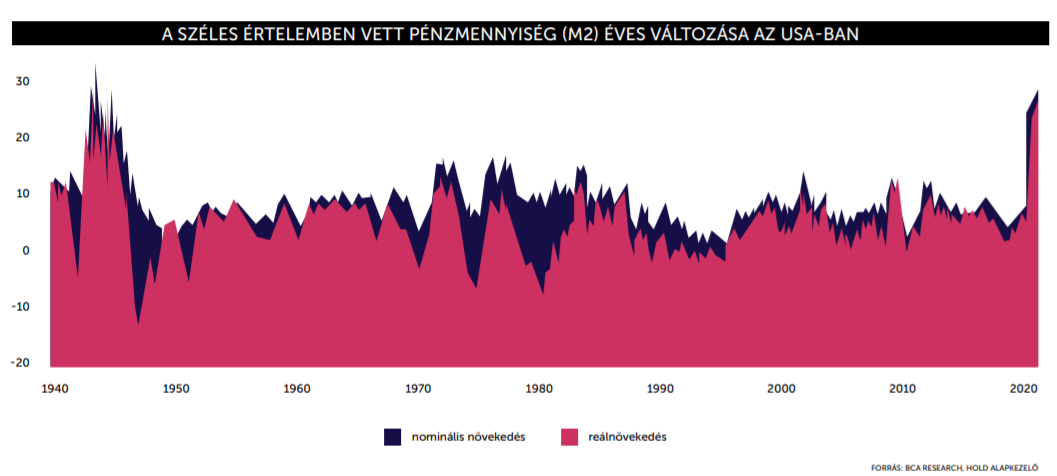

A Hold elemzői egy igen látványos grafikonnal mutatták meg, mi is történik épp a világban: az Egyesült Államokban 25 százalékkal nőtt a gazdaságban levő pénzmennyiség, ilyenre a II. világháború óta nem volt példa.

„Most az kapta a pénzt, aki el is tudta költeni – nem QE program volt, hanem kinyomták ezeket a pénzeket a reálgazdaságban, ez, például, az USA-ban lecsapódott a lakosságnál is, több lett a megtakarításuk” – mondta Móricz Dániel, befektetési igazgató.

Az infláció réme ugyanakkor most is fenyeget, és nem nyugodhatunk meg amiatt, hogy legutóbb nem szálltak el az árak. Az egyik legfontosabb kérdés most is az: a gazdaságba nyomott irdatlan összegek lecsapódnak-e a drágulásban, és ha igen, emögött strukturális okok lesznek vagy egyszeri, nem tartós kilengés következik?

Ez két okból kifolyólag is nagyon fontos:

- évtizedes trend fordulna meg, ha tartós maradna az infláció növekedése,

- másrészt alapvetően ásná alá azokat a fundamentumokat, amelyek miatt néhány piaci szegmensben buborék fújódott az elmúlt években.

A következő 1-1,5 évben a Hold szerint nehéz lesz felmérni, hogy ciklikus hatásról beszélünk-e, de a maginfláció sok helyen emelkedett, tehát jövőre a bázis is eleve magasabb lesz.

Móricz szerint ugyan a befektetői várakozások egyelőre komfortzónán belüli inflációt jeleznek előre, azt

nem árt ehhez hozzátenni, hogy mivel ez a válság sok tekintetben precedens nélküli, valójában a befektetőknek is jóval kevesebb a kapaszkodója.

Mondhatjuk úgy is: egyelőre a várakozásnak része is az a vágy, hogy ne szálljanak el az árak.

Az infláció persze együtt jár a piacgazdasággal, nem kell tőle félni, gond akkor van, ha a mértéke magas és/vagy hatása tartós – ez ugyanis lépésre késztetheti a jegybankokat. Így vége szakadhat az elmúlt évtizedekben megszokott laza monetáris politikának, a szigor pedig emelkedő kamatokat hoz magával.

Mi lesz a buborékokkal? Mert buborékok bizony vannak

„A részvénypiacot a profitok és a kamatkörnyezet vezeti – utóbbi nagyon kedvező volt” – mondta Móricz. Az olcsó források pénzbőséghez vezettek, a befektetést kereső forró pénz pedig hamar megtalálta magának a tőzsdéket. Ez hatványozottan igaz a bezárkózás időszakára: ahogy Móricz fogalmazott, a „videójáték módjára nyomogatott”, ingyenes online platformokon keresztül is a részvénypiacra folyt az a pénz, ami a válságkezelés részeként felhalmozódott, például, az amerikai háztartásokban. Az emberek ezeket a pénzeket nem tudták máshol elkölteni, csak a négy fal között: mindenki rákapott a tech papírokra – a Reddit közönsége pedig külön akciókba kezdett.

Először azt hittem, csak egy vicc – így élték meg belülről a Gamestop-sztorit a friss dollármilliomosok

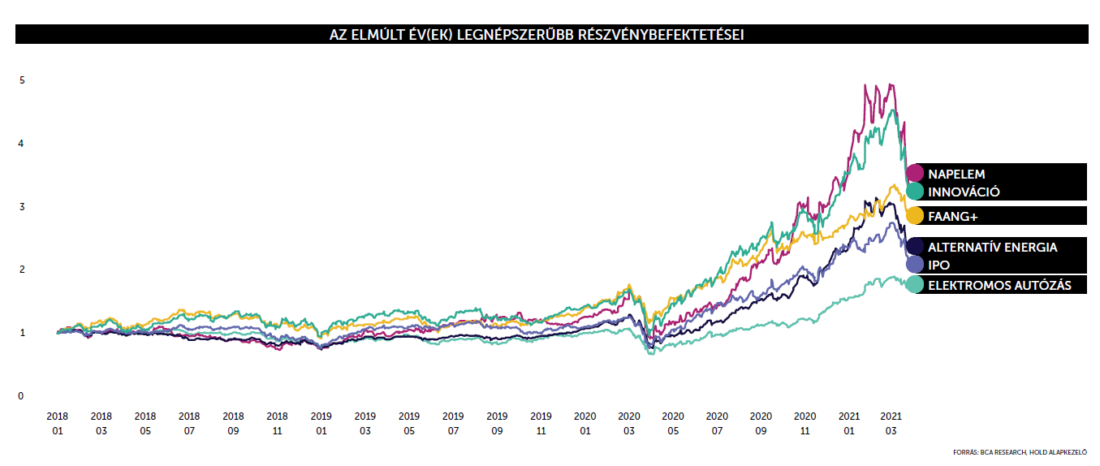

A piacon több buborék is fújódott. Egy buborék kialakulásához Móricz szerint három tényező kell:

- egy jó hosszú távú trend

- mellé egy jó, fundamentális sztori (zöld fordulat, tech fejlődés, stb.)

- legyen pénzbőség

Pénz pedig aztán bőven van a világgazdaságban, gyakorlatilag korlátlanul. Az inflációs félelmek mögött viszont már ott a kérdés: meddig?

Az elmúlt években fújódó buborékok a piacon.

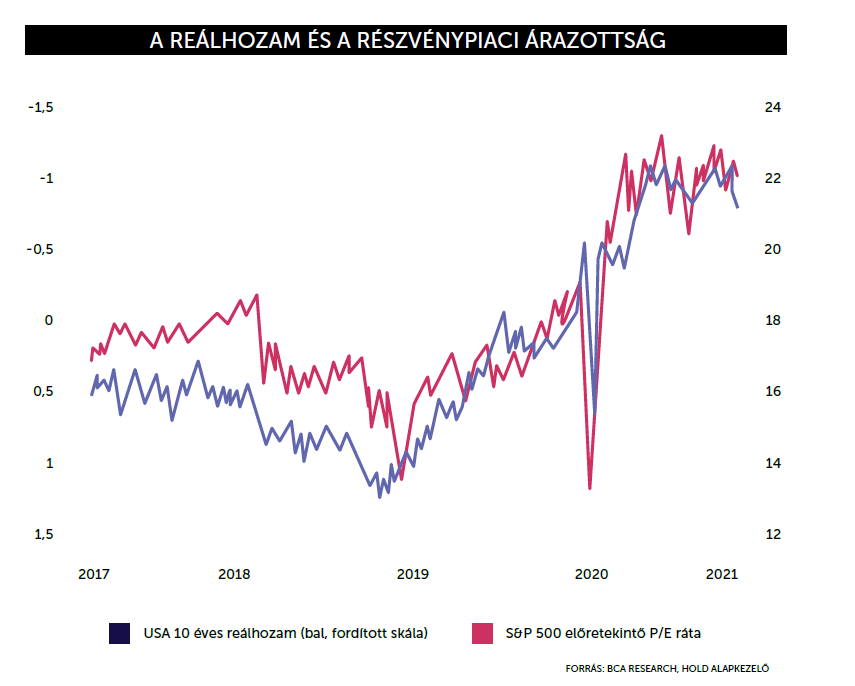

Ha a források drágulnak, akkor értelemszerűen a reálhozamok is csökkennek. Ezt a fajta korrekciót amúgy már látni a technológiai papírokban, amelyek még mindig nagyon magasan vannak, de az elmúlt egy hónapban 20-30 százalékos visszaeséseket is láttunk – nagyot korrigált a Tesla árfolyama is. Móricz szerint

a buborékra Elon Musk elektromos autógyára az egyik legjobb példa.

300 milliárd dollárt veszített a Tesla a piaci értékéből, Elon Musk vagyona is nagyot zuhant

Vége a jó világnak, de hogy lehet ezen keresni?

A Hold szerint a pénzbőség éveiben jól láthatóan szétszakadtak a részvénypiacok: a growth típusú papírokba ömlött a pénz, nagyot nőtt az árfolyamuk, itt látni most a buborékokat. Ezek azok a jellemzően tech részvények, ahol a befektetők a jövőbeni profitra tesznek, csakhogy amint emelkednek a kamatok, úgy lesz kevésbé vonzó a hosszú távra szóló ígéret. A „value típusú” részvények mögött vannak azok a cégek, amelyek jobban kitettek a reálgazdaságban zajló eseményeknek, ugyanakkor folyamatosan képesek eredményt termelni. Itt nem a jövőbeni eredmény szól a befektetés mellett. A historikus adatok azt mutatják, hosszú távon ezeken a papírokon lehet nyerni.

A bevételre éhes kereskedők miatt szállhatnak el az árak – mutatjuk, hol drágulhat az élet

A Hold szerint a „kiszabadulás” után hirtelen megugorhat az infláció, lesz egy ilyen egyszeri hatás (hirtelen sok fogyasztó jelenik meg, miközben a kínálat még szűkös lehet), és ezt követően megtörik az elmúlt évek trendje, jöhet az infláció korszaka.

A Pfizer vakcina bejelentés vízválasztó lehet a befektetéseknél is: komoly rotációt indított be a piacon.

Egyértelmű, hogy az elmúlt évtized nagy nyertesei – a piaci környezet miatt – a growht papírok voltak, a vakcina ugyanakkor ráirányította a figyelmet az eddig leértékelt, „value” papírokra is.

„Sokkal több reáleszközt kell tartani – nyersanyag, ingatlan, részvény – de nem azokat, amikben buborék volt” – foglalta össze Móricz, mi lehet a nyerő stratégia a megjelenő infláció mellett a befektetésekben. „Ez a trend jót tehet majd az Amerikán kívüli tőzsdéknek, mert itt kevesebb a growth típusú papír.”

Cser Tamás, a Hold vezető részvényportfólió-kezelője szerint a fokozatosan emelkedő infláció miatt nem lesz könnyű a részvénypiacoknak. Az alapkezelőnél ugyanakkor arra számítanak, hogyha a reálhozamok emelkedésével néhány buborék le is ereszt, az nem feltétlenül rázza majd meg az egész részvénypiacot.

A buborékok most egy-két szegmensben fújódnak, ezek erőteljes korrekciója mellett a hagyományos cégek papírjai nem teljesítenek most sem rosszul: a growht és a value papírok között záródni fog az olló. Alapvetően nem számítanak arra, hogy nagy összeomlás lesz, és ha kamatkörnyezet változik is, a pénzbőség marad. A kockázatosabb eszközökből szivároghatnak el a befektetések.

A trend kedvezhet az európai és a régiós tőzsdéknek, itt ugyanis felülreprezentáltak az energetikai vagy a bankpapírok. A pénzügyi szektor valószínűleg alig várja, hogy a kamatok elinduljanak a nullás szintről fölfele, ez külön jót tehet a szektor jövedelmezőségének.

Makro szinten a most felhalmozott államadósságok – az elszálló hiányok mellett – sem okoznak a Hold szerint akkora problémát, ezek később fokozatosan leépülhetnek, hosszú távon nem jelentenek kockázatot. Ráadásul az EU sebtiben összerakott mentőcsomagja révén a tagállamok, így Közép-Európa is úszni fog a pénzben, ami keresletbővülésben fog lecsapódni.

Móricz szerint az Egyesült Államokban emelkedő reálkamatokat megszenvedték a feltörekvő piacok devizái, így például a forint és a lengyel zloty is, a befektetőknek ugyanis hasonló az elvárásuk itt is. Azt már beárazták a piacok, hogy a cseh jegybank kamatot emelne, így a korona nem is gyengült olyan mértékben, mint a forint.