Óriási a tétje a lakáskölcsönt felvevők számára a monetáris tanács ma várható döntésének a zöld hitelekről. A mostani kamatok mellett ez a lehetőség már annyira kedvezményes, hogy egy 30 milliós hitelen 15 milliót is spórolhat a visszafizetés alatt az, akinek még sikerül kapnia a kimerülő keretből – derül ki a Bank360.hu elemzéséből.

Kimerülőben van a Magyar Nemzeti Bank (MNB) NHP Zöld Otthon Programjának 200 milliárd forintos kerete, ennek következtében a bankok felfüggesztették a zöld hitelek értékesítését. A maradék keret ugyanis csak annyi kölcsönre lesz elég, amennyi igénylés már beérkezett hozzájuk – áll a a Bank360 Forbes.hu-nak eljuttatott közleményében.

A piaci lakáshitelek eközben tovább drágulnak az MNB inflációt fékezni próbáló kamatemelései miatt, és várhatóan tovább száguldanak felfelé a teljes hiteldíj-mutatók is.

Legalább 60 ezer forinttal drágább a piaci lakáshitel

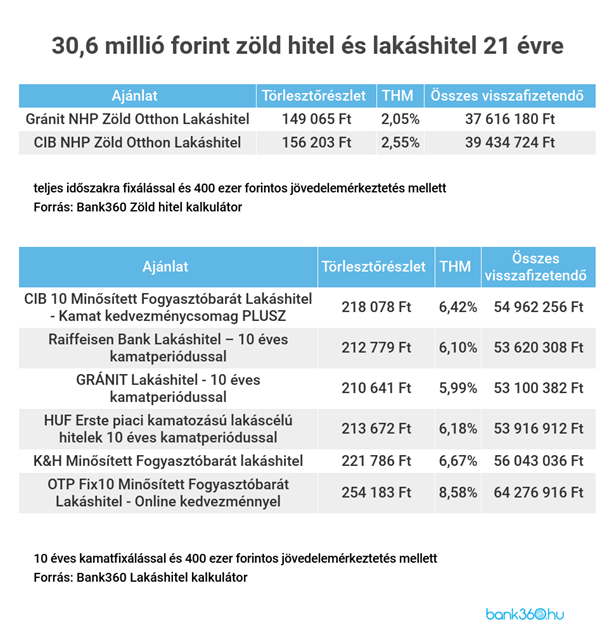

A Bank360.hu kiszámolta, mennyivel kedvezőbbek a zöld hitelek az egyre dráguló piaci lakáshitelekhez képest. Az MNB adatai szerint egy átlagos zöld hitel 30,6 millió forintot tett ki február 25-ig, és közel 21 éves átlagos futamidőre vették fel az igénylők. Így a szakértők is ilyen kondíciókkal számolták ki a kedvezményes zöld hitelt és a lakáshitel ajánlatokat. Emellett 400 ezer forint jövedelem rendszeres bankba utalását és a 10 éves kamatfixálást vettek alapul.

A Gránit Bank az új igénylőknek már nem elérhető zöld hitelét havi 149 ezer forintos, a CIB 156 ezer forintos törlesztővel kínálja, ezzel szemben a piaci törlesztők 210-254 ezer forint között mozognak.

Legalább 60 ezer forint a különbség a piaci és a zöld hitel között, egy kedvezőtlen ajánlat tekintetében ez akár 100 ezer forintra is nőhet. Forrás: Bank360

A visszafizetendő összegben is óriási a különbség, több mint 15 millió forinttal kerülhet többe a futamidő végére ugyanakkora összegű lakáskölcsön, ha azt nem zöld hitelből kapjuk.

Nincs alternatíva

Más, állami kedvezményes lakáshitelek akadnak ugyan, mint a június 30-ig elérhető falusi CSOK, vagy az év végéig elérhető, lakásra is fordítható babaváró, vagy a CSOK támogatás és hitel, de ezek mind gyermek születéséhez vagy neveléséhez kötöttek.

A zöld hitelnek nincs ilyen feltétele, és a kamata mellett a 70 millió forintos maximális hitelösszeg is nagyon kedvező.

Amilyen vonzó azonban a jelenlegi zöld hitel a kölcsönfelvevőknek, olyan teherré válna a változatlan keretű és feltételű folytatása a jegybanknak. Ilyen kamatok mellett egyre drágább lenne a program további finanszírozása a mostani kedvezményekkel. Ráadásul az MNB az infláció letörése érdekében végrehajtott pénzügyi szigorításai keretében ezen kívül már minden, olcsó forrást nyújtó programját befejezte.

A monetáris tanács keddi ülésén előzetes bejelentés szerint döntenek a Zöld Otthon Program sorsáról. A legoptimistább jóslatok szerint is csak úgy folytatódhat a zöld hitel, ha a jelenlegi pénzpiaci helyzethez igazítva megemelik a kamatát – írja a Bank360.hu.

Borítókép: A Magyar Nemzeti Bank épülete. // Wikimedia Commons