A keddi nap egyik legfontosabb történése volt, hogy az MNB tovább emelte az alapkamatot. Mi várható a jövőben?

A három szigorító lépéssel – az alapkamat emelésével, a kamatfolyosó emelésével és a hosszú lejáratú fedezett hiteleszköz megszüntetésével – a Magyar Nemzeti Bank (MNB) folytatja a határozott monetáris szigorítási ciklusát – mondta tegnap a monetáris tanács ülése után Virág Barnabás, az MNB alelnöke online háttérbeszélgetésen.

Újabb inflációs csúcsra számít a jegybank

Az MNB továbbra is határozottan kommunikálja tehát, hogy nem szeretné elengedni az inflációt.

Az alelnök megerősítette:

a monetáris tanács a kamatemeléseket mindaddig folytatja, ameddig az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak, és az inflációs kockázatok újra kiegyensúlyozottá válnak.

Az infláció a következő hónapokban várhatóan csökken, ugyanakkor az év végéig a jegybanki toleranciasáv fölső széle felett, azaz 4 százalék felett alakul – jegyezte meg Virág Barnabás utalva arra, hogy november környékére új helyi csúcsot várnak, áll az MTI összefoglalójában. A jegybanki toleranciasávba 2022 elején kerülhet újra az infláció, és az MNB lépéseinek köszönhetően az év közepétől a jegybanki cél körül stabilizálódhat – vetítette előre.

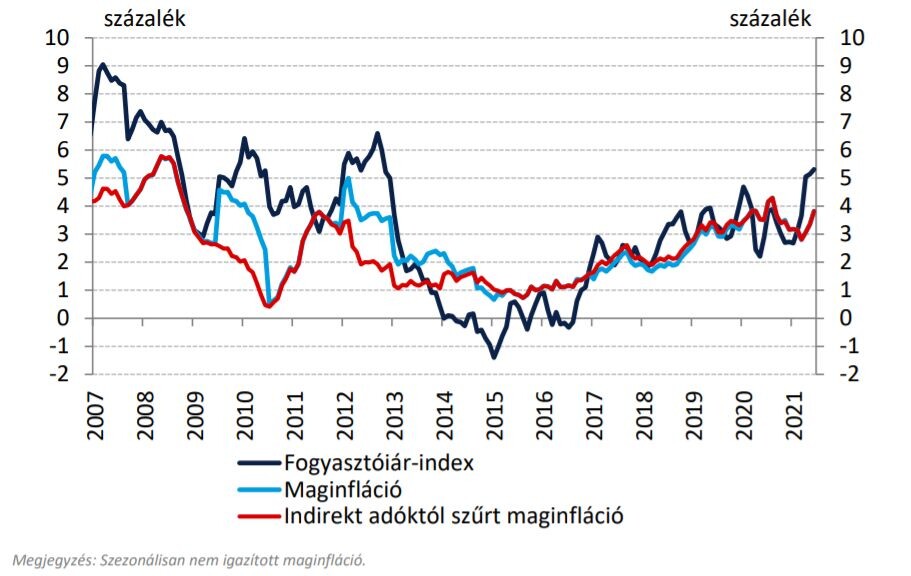

A fogyasztóiár-index, a maginfláció és az adószűrt maginfláció

(éves változás, 2007. jan. – 2021. jún.) Forrás: MNB, inflációs jelentés, 2021. július

Az MNB elkötelezett az árstabilitás biztosítása mellett, legfontosabb feladatnak a másodkörös inflációs hatások megelőzését és az inflációs várakozások horgonyzását tekinti – összegezte utalva arra, hogy havi ütemezésű határozott lépések szükségesek ehhez.

A monetáris tanács a kamatemelési ciklus hatásainak átfogó értékelését szeptemberben, az inflációs jelentés publikálásával egyidőben tudja végrehajtani – tette hozzá.

Dübörög a gazdaság

Az infláció megjelenése globális jelenség, az áremelkedés azon gazdaságokban a leggyorsabb, ahol az újranyitásban is az élen jártak

– szögezte le Virág Barnabás. A magyar gazdaság az európai átlagnál korábban nyitott, ezzel összefüggésben az inflációs hatások is korábban jelentkeztek; az áremelkedés mértéke meghaladta az 5 százalékot májusban és júniusban is.

Az alelnök felidézte, hogy a magyar gazdaság a második negyedévben dinamikus helyreállást, kétszámjegyű növekedést mutatott. Hozzáfűzte: az MNB várakozásai szerint alakulnak a gazdaságot keresleti oldalról meghatározó folyamatok, így a lakossági fogyasztás élénkül, a bérdinamika gyorsul, a munkaerőpiacon pedig ismételten szűk keresztmetszetek jelennek meg (vagyis sok helyen van munkaerőhiány).

Jöhet a belengetett szja-visszatérítés?

A gazdaság idén – amennyiben nem alakul ki újabb súlyos járványhullám – 6 százalék felett növekedhet, 2022-ben pedig 5,5 százalék lehet a növekedés üteme. A kormány korábban belengedte, hogy ha 5,5 százalék felett lesz a növekedés, akkor szja-prémiumot oszt, az MNB prognózisa szerint erre sor kerülhet.

Virág Barnabás újságírói kérdésre elmondta, hogy az újranyitás inflációs hatásai az eurózónát is el fogják érni kis késéssel Magyarországhoz képest. Arról is beszélt szintén kérdésre válaszolva, hogy a 3 százalékos inflációs cél megváltoztatása nincs napirenden.

Mire lehet elég az MNB szigora?

A hét elején a piac is nyomást helyezett az MNB-re, az elemzők többsége további szogorításra számított.

Molnár Dániel, a Századvég makrogazdasági elemzője szerint az inflációt jelenleg elsősorban az olajár tavalyi bezuhanása miatti bázishatás, és a gazdaság újraindulása alakítja,

inflációs hatásokat ezért csak középtávon vár az intézkedéstől.

A bázishatások kifutásával, és a keresleti-kínálati egyensúlytalanságok oldódásával az infláció mérséklődhet, de az MNB beavatkozására továbbra is szükség lesz.

Júniusban az infláció a vártnál magasabb lett, és az inflációs kockázatok is nőttek – írta a kamatemelés lehetséges okairól az MTI által megkérdezett másik elemző, Suppan Gergely. A Takarékbank vezető elemzője szerint a keddi döntés azért sem meglepő, mert az MNB korábbi üzenetei már előkészítették a bejelentést, és a jegybanki jelzésekből kamatemelési ciklusra is lehet következtetni. A szakértő az év végére 1,50 százalékot vár, de hangsúlyozta, hogy

a kamatemelések időszaka várhatóan 2022 elejére is áthúzódik, az alapkamat 1,75 százalékon állhat meg.

A szakértő az erősödő inflációs nyomás miatt számít újabb jegybanki szigorításra. A szolgáltatások és a nyersanyagárak jelentősen drágultak, a munkaerőhiány miatti bérnövekedés (ezt tolhatja meg aztán az szja-visszatérítés is) pedig szintén magasabb inflációt okozhat.

Más világ jön, figyelni kell a kamatkockázatra

Az MNB elkötelezett harca a pénzromlás ellen az intézmény törvényben foglalt feladata, és a jegybank hangsúlyossan kommunikálja, hogy a gazdasági növekedés támogatásánál fontosabbnak tartja az árstabilitás fenntartását. A magasabb alapkamat magasabb hitelkamatokat jelent, ami hűtheti a növekedést, hiszen drágulnak a források (nem éri meg annyira hitelt felvenni, inkább tartalékolni).

Ez komolyan érintheti a forintban eladósodott háztartásokat is (köztük sok olyat, akik forintosították hiteleiket), hiszen az alapkamat emelésével nőnek a hitelkamatok, ami magasabb törlesztőrészletben csapódik le. Még ha a rossz emlékű devizahiteleket és vele a devizakockázatokat magunk mögött is hagytuk, a forinthiteleknek is van kockázata: ez a kamatkockázat. Ez eddig is megvolt természetesen, de a tartósan alacsony alapkamat szinte láthatatlanná tette.

A jegybank és az elemzők nyilatkozata alapján egyértelmű: más világ jön. Ezek alapján pedig érdemes megfontolni azt, ami a jegybank korábban kommunikált:

aki teheti, lépjen ki a hitelmoratóriumból.

Magasabb kamatkörnyezetben magasabb ára is lehet a törlesztés ideiglenes felfüggesztésének.

Szerdán került a standokra a Forbes augusztusi száma, amiben foglalkoztunk azzal is, hogyan alakulnak a nyugdíjkilátások és mibe érdemes hosszú távon fektetni a magasabb inflációs környezetben.