És honnan ez a vásárlóerő? Hova tudnak még drágulni a négyzetméterárak? Főleg úgy, hogy már most is teljesen elszakadtak a hazai bérszínvonaltól. Szakértőkkel és ábrákkal igyekszünk elmagyarázni, hogy milyen folyamatok hajtják egyre feljebb az árakat és miért van az, hogy az év elején tízéves rekordra pörgött az adásvételek száma.

„Megint drágultak a lakások”, „tízéves rekordon az adásvételek száma”, „robbanás előtt az ingatlanpiac” – olvasni hétről hétre a hírekben. Egy olyan időszakban, amikor elvileg egy éve keresleti válság van, nő a munkanélküliség és a bizonytalanság, a józan gondolkodás szerint az embereknek spórolniuk kellene, nem ingatlant venni. Legalábbis a legutóbbi, 2009-es válságnál ez így volt, elfogyott a kereslet, a lakásárak pedig a padlóra zuhantak.

Akkor most honnan ez a vásárlóerő? Kinek van pénze lakást venni? Ráadásul úgy, hogy a 2014 óta tartó ingatlanpiaci bumm miatt irreálisan drágultak az ingatlanok. Ma egy fizetésből élő alkalmazottnak (azaz a felnőtt, dolgozó lakosság túlnyomó részének) gyakorlatilag esélye sincs, hogy hitel nélkül akárcsak egy kis lakást is vegyen magának.

Akkor hova tudnak még egyáltalán drágulni az átlagos négyzetméterárak?

Ebben a témában igyekszünk kicsit tisztába tenni a dolgokat. Látni lehet ugyanis, hogy azok a tényezők, amik az elmúlt években felfelé hajtották a keresletet, még most is velünk vannak, a járvány pedig olyan folyamatoknak ágyazott meg, amelyek szintén az ingatlanvásárlások felé terelik a vevőket.

A cikknek nem célja, hogy jóslatokkal éljen az idei árakra nézve, csak annyi, hogy megértsük, miért nem gyengült az ingatlanpiac a koronavírus-járvány egy éve alatt.

Röviden:

- nincs olyan, hogy magyar ingatlanpiac, csak apró részpiacok vannak,

- hiába nőtt a munkanélküliség és csökkent a bérdinamika, ma Magyarországon nincs válság,

- az állami lakásprogramok továbbra is felhajtó erőt jelentenek,

- a pénzügyi környezet a hitelből fedezett ingatlanvásárlások felé tereli a lakosságot,

- nőnek az inflációs várakozások, ebben a helyzetben az ingatlan az egyik legjobb befektetés,

- a járvány felgyorsította a hazai mobilitási folyamatokat,

- az összes eladó felülárazza az ingatlanát, a pontos vételárakat pedig nehéz monitorozni.

Csak sok apró piac van

Először is nincs olyan, hogy nagybetűs Magyar Ingatlanpiac. A hazai ingatlanok piaca történelmi és gazdasági okokból is rendkívül széttöredezett, gyakorlatilag sok apró részpiac összessége.

A kis piacokra elvileg ugyanazok a folyamatok hatnak, mégis könnyen lehet, hogy mozgásuk nincs összhangban egymással.

Külön kell vizsgálni a helyzetet a keleti és nyugati országrészben, külön a fővárosban (sőt, néha még kerületenként is), a megyeszékhelyeken, a kistelepüléseken vagy épp a Balaton környékén. De külön kell vizsgálni az ingatlantípusokat is, a családi házakat, paneleket, sorházakat, ezeken belül pedig a mérettartományokat is.

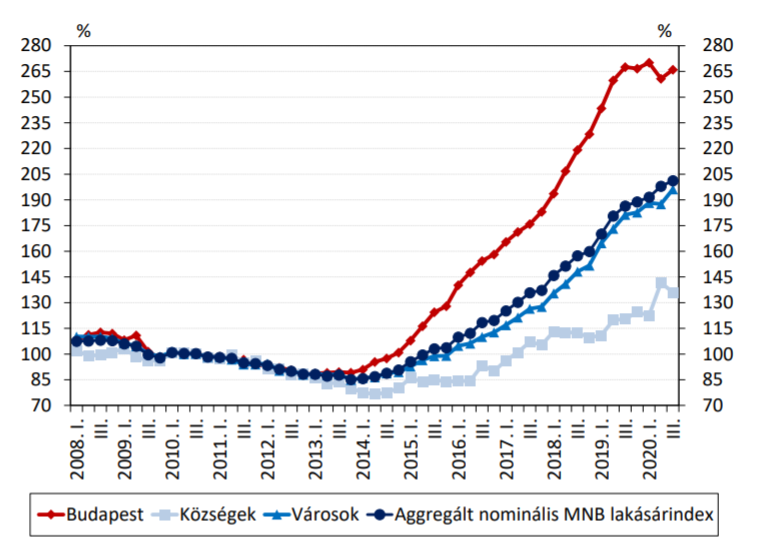

A jegybank lakásár-indexe. Hiába tart egy irányba, nagyon széttöredezett a hazai piac. Forrás: MNB

Országosan az elmondható, hogy az évek óta látható, nagyjából tízszázalékos, éves drágulás jelentősen lassult a járvány alatt, de nem állt meg. Az országon belül viszont eltérő folyamatokat látunk, vannak helyek, ahol a járvány után egyből magához tért a piac és tovább emelkedtek a kínálati árak, de van, ahol kifejezetten csökkentek.

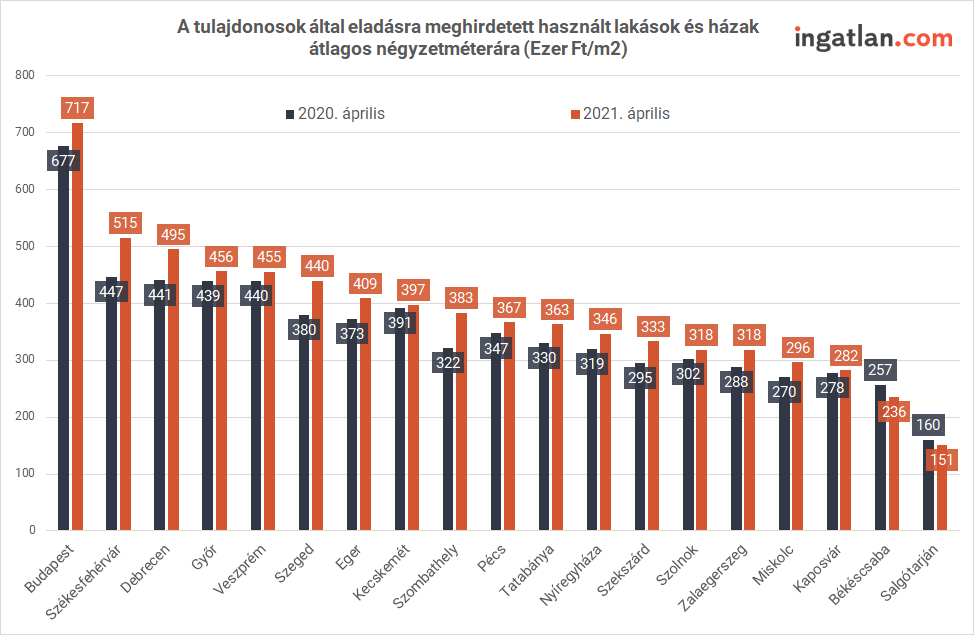

Az egyes nagyvárosok átlagos kínálati áraira hasonló folyamatok hatnak, de köszönőviszonyban sincsenek egymással. Forrás: Ingatlan.com

Tehát amikor arról olvasunk, hogy megint drágultak a magyar ingatlanok, akkor tudjuk: az országos átlag nem ad pontos képet, az egyes részpiacokat külön van értelme vizsgálni.

Nincs itt semmi látnivaló

Ugyan tisztában vagyunk vele, egyes szektorokban a csőd szélére került számos kkv, ezrével kerültek utcára emberek, de összességében azt kell mondani:

ma Magyarországon nincs válság.

Legalábbis nem olyan, mint 2009-ben volt. Akkor az államháztartás teljesen megborult, államcsőd fenyegetett, túlzottdeficit-eljárás alá kerültünk, elszállt a forintárfolyam, drasztikusan nőtt a munkanélküliség és bezuhant a hitelezés.

Ma viszont nincs semmi ilyesmi. Az államháztartás stabil, a munkanélküliség nőtt ugyan, de nem számottevően, a hitelezés pörög, a lakossági devizahitelek pedig már nem jelentenek kockázatot.

A járvány eltérően érintette az egyes ágazatokat: míg például a vendéglátásban számos cég került a tönk szélére, addig mondjuk az informatikai szektor meg sem érezte az elmúlt egy évet vagy ha igen, akkor inkább pozitívan. Ráadásul míg 2009-ben teljes bizalomvesztés jelentkezett az állam és a hitelintézetek felé, addig most – nem számítva az általános politikai széttartást – nincs semmi hasonló.

Romlott a helyzet, de a 2009-es válsághoz képest nincs itt semmi látnivaló. Forrás: KSH

Az adatsorokon jól látható, hogy romlottak a fontosabb mutatók, de

egyik sem változott olyan mértékben, ami súlyos ingatlanpiaci válságban csapódott volna le.

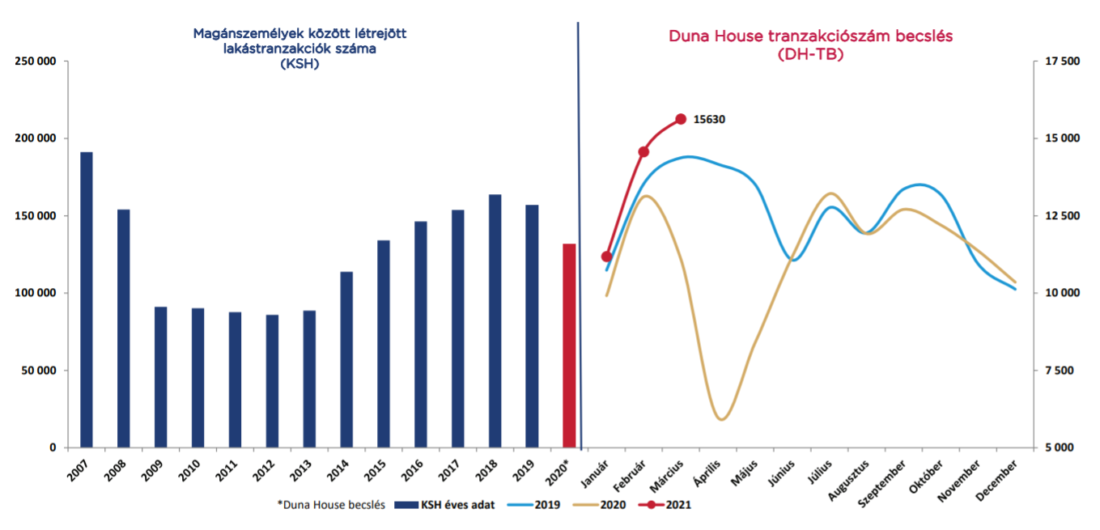

A tranzakciószámok azt mutatják, hogy tavaly március-áprilisban satufékezett a piac, hirtelen elapadtak a vásárlások, de ezt csak az átmeneti pánik okozta, a vásárlók később bepótolták a halasztott adásvételeket. Soóki-Tóth Gábor, az Otthon Centrum szakértője ezt úgy fogalmazta meg a Forbes.hu kérdésére, hogy az ingatlanvásárlás hosszú távú döntés, biztonságérzet kell hozzá. „A legutóbbi válság ezt a bizalmat vitte el. Ha megnézzük a tranzakciószámokat, már 2007-től érezhető volt a csökkenés: még itt sem volt a válság, de a biztonságérzet érezhetően csökkent. Most azonban nem látni a piacon semmi hasonlót.”

A Duna House tranzakciószám-becslése és a KSH éves adatai. Míg 2009-ben eltűnt a vásárlók jó része, addig tavaly csak szüneteltek a vásárlások. Forrás: Duna House

Összességén tehát hiába a járvány, nem csökkent a hazai ingatlan-vásárlóerő, nem fogytak el a vevők, csak a járvány miatt átstrukturálták az adásvételeket.

Az állam is pörgeti a pénzt

A járvány előtt számos kormányzati intézkedés támogatta az ingatlanvásárlásokat és -építéseket, amik természetes felhajtóerőt jelentettek a piacon. S ez most sincs másképp: az eddig létező állami programok továbbra is biztosítják a vásárlóknak az olcsó forrásokat.

A CSOK, a kedvezményes lakásáfa vagy az otthonfelújítási programok mind felhajtóerőt jelentenek a piacon akár az új, akár a használt ingatlanok piacát is nézzük.

Januárban további támogatásokat hirdetett meg a kormányzat, a hitelezési adatokon pedig látszik, hogy élünk is velük. Mivel már ősszel is voltak hírek arról, hogy milyen kedvezmények lépnek életbe vagy folytatódnak januártól, sok vásárló inkább elhalasztotta a tavalyi vásárlást, ezért lehetséges, hogy az idei első negyedévben csúcsot ért el az ingatlantranzakciók száma.

A nemzetközi helyzet egyre fokozódik

És ahogy az állami változatlanul tolja alánk a forrásokat, úgy a globális pénzügyi környezet sem változott sokat, sőt, klasszikust idézve: egyre fokozódott.

A 2009-es válság után a jegybankok elengedték a gyeplőt: csökkentették a kamatszinteket és csúcsra pörgették a pénznyomtatást. Olyannyira, hogy már a járvány előtt is bőven felvetődött: van-e visszaút, el lehet-e zárni valamikor a pénzcsapokat? Összezuhannak-e a piacok, ha kivonjuk a több ezermilliárd dollárnyi kitalált pénzt?

A korona csattanós választ adott a dilemmára:

nem lesz hátraarc, hosszú évekre berendezkedhetünk az alacsony kamatszintekre és az olcsó pénzre.

Ennek az ingatlanpiac számára két rendkívül hasznos következménye is van. Egyrészt a jelenlegi hozamsivatagban a befektetőknek az ingatlan az egyik legjobb befektetési eszköz, másrészt pedig a kereskedelmi bankok eszméletlenül olcsón adnak hiteleket, szinte az ember után vágják a kamattal alig rendelkező konstrukciókat.

A háztartási hitelállomány alakulása a hitelcél szerint. Lassult a kihelyezés üteme a járvány alatt, de még mindig nő. A babaváró hitelek egy része is a lakáspiacon köt ki. Forrás: MNB

Az adatsorokon látni lehet, hogy míg tíz éve a hitelezés nagyon bezuhant, addig most semmi hasonlót nem tapasztalunk. A statisztikák szerint a magyar ingatlanvásárlások felét továbbra is hitelből intézik, ami egészségesnek tekinthető arány.

És ugyan szomorú, de az átlagos munkavállaló sem itthon, sem Nyugat-Európában nem tud hitel nélkül saját ingatlanhoz jutni, hacsak nem örökli azt. A lakásárak teljesen és véglegesen elszakadtak a nettó bérektől és nem is várható, hogy visszatérjenek hozzájuk.

Az átlagos munkavállaló fejében így nem az jár, hogyan spórol össze magának egy lakásra valót, hanem az, hogy teremti elő az önrészt, ami a hitelhez szükséges.

Godot-ra várva

Egy valami azonban változhat a pénzügyi környezet kapcsán: mint Godot-ra, úgy várunk az inflációra évek óta, csak nem akart megjönni.

Magyarországon viszont elkezdődött valami, sőt, már a járvány is váratlanul magas inflációs adatok érkeztek. Az inflációs ráta négy százalék közelébe kapaszkodott. A Magyar Nemzeti Bank mindig siet leszögezni, hogy nem foglalkozik az árindexszel és legfrissebb inflációs jelentésében is hangsúlyozza, hogy rövid felpattanás után 2022-től ismét a jegybanki cél, három százalék környékén stabilizálódik a drágulás üteme. A legtöbb elemző szerint azért ennél magasabb szintekre számíthatunk. Trippon Mariann, a CIB Bank vezető elemzője a G7-re írt véleménycikkében jól összefoglalja, hogy a

„laza monetáris politika, laza fiskális politika, pénzben úszó világ, hirtelen felfutó kereslet: tökéletes recept az infláció elszaladásához.”

Kezd magához térni az infláció, az ingatlan az egyik legjobb védelem ellene. Forrás: MNB

A jegybank is megjegyezte, hogy a fogyasztók és a vállalati szektor inflációs várakozásai is emelkedtek tavalyhoz képest. Az ingatlan viszont jól tűri az inflációt, sokéves periódusban kiszámítható, az árindex fölötti hozamot biztosít.

Nincsenek pontos adatok arról, hogy a vásárlások hány százalékát bonyolítják befektetési célzattal, de a megkérdezett elemzők egymástól függetlenül is nagyjából 30-35 százalékra teszik a befektetők arányát.

A piac harmadát tehát olyanok adják, akiknek egyszerűen nem számít az árak ingadozása, mielőbb befektetnek, hogy fialtassák vagy védjék a pénzüket.

Van még turpisság

Egy-egy ingatlanos portálra ránézve elhűl az ember: ötven négyzetméteres, angyalföldi lakás 35 millióért, gazdagréti 35 négyzetméteres panel 33 millióért és így tovább. Irreális – jellemzően a pandémia előtti – horrorárakon kínálják az ingatlanokat, az ember pedig gyakran ehhez méri a tényleges árakat.

Pedig nem így van, a kínálati árazás gyakran az eladók vágyait tükrözi. Sokan úgy árazzák be saját eladandó lakásukat, hogy megnézik a környéken található ingatlanok hirdetéseit és rászámolnak még valamicskét. Hátha elviszik, mivel egy ingatlant úgyis egyszer kell csak eladni.

„Helyfüggő, de előfordulhat 10-15 százalékos különbség is a kínálat és a vételi ár között”

– mondja a Forbes.hu-nak Balogh László, az Ingatlan.com elemzője. A portál ingatlanpiaci indexe is a kínálati árakból indul ki, de vezetnek statisztikát a vételi árakról is. „Sokan az el nem adott ingatlanok árából lövik be a kínálati árat. Ez tájékozódásnak nagy vonalakban jó lehet, de azért a végleges árak árnyalják a képet.”

A járvány diktálja az ütemet

Sokszor hallani, hogy a járvány nem megváltoztatta a világot, csak megsiettette azokat a folyamatokat, amik amúgy is jelen voltak. Jó példa erre a home office elterjedése: lehet, hogy csak tíz év múlva jött volna el az a pont, amikor a munkáltatók belátják az otthoni munkavégzés hatékonyságát.

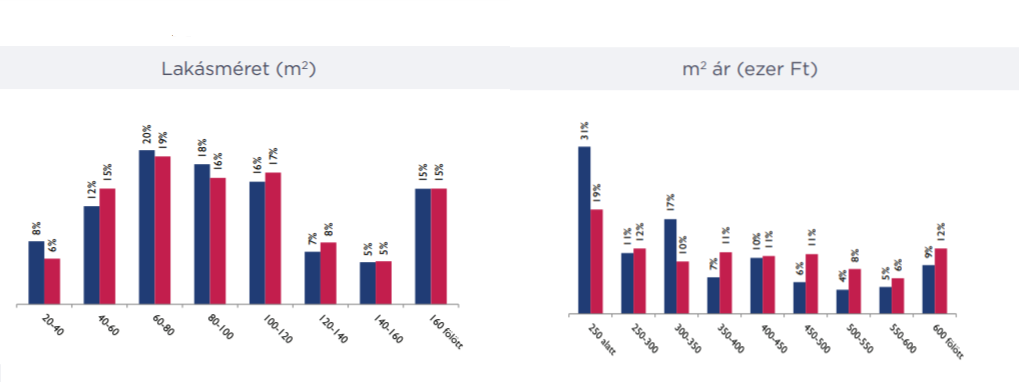

Hasonlóan van ez az ingatlanpiacon is. A budapesti lakosság egy része elvándorol a főváros környéki településekre, a folyamat évek óta tart. A járvány alatt ez jól láthatóan felgyorsult.

Érdemes megnézni a Duna House statisztikáit: megnőtt a kereslet a Pest megyei, nagyobb ingatlanok után. Benedikt Károly, a Duna House elemzője úgy fogalmaz: „sokan keresnek nagyobb lakást, plusz egy szobát, kertet, erkélyt, ez eddig is látható volt, de a mostani felfutás mögött egyértelműen a járvány áll.

Tavaly a Balatonon a kínálat már nem tudta tartani a lépést a kereslettel, nem tudtunk olyan drága ingatlant mutatni, amit ne vettek volna meg.”

A Duna House pest megyei adatai. Látszik, hogy csökkent a kereslet a közepes méretű lakásokra és nőtt meg a nagyobb ingatlanokra. Ez pedig felverte az árakat a kategóriában. Forrás: Duna House

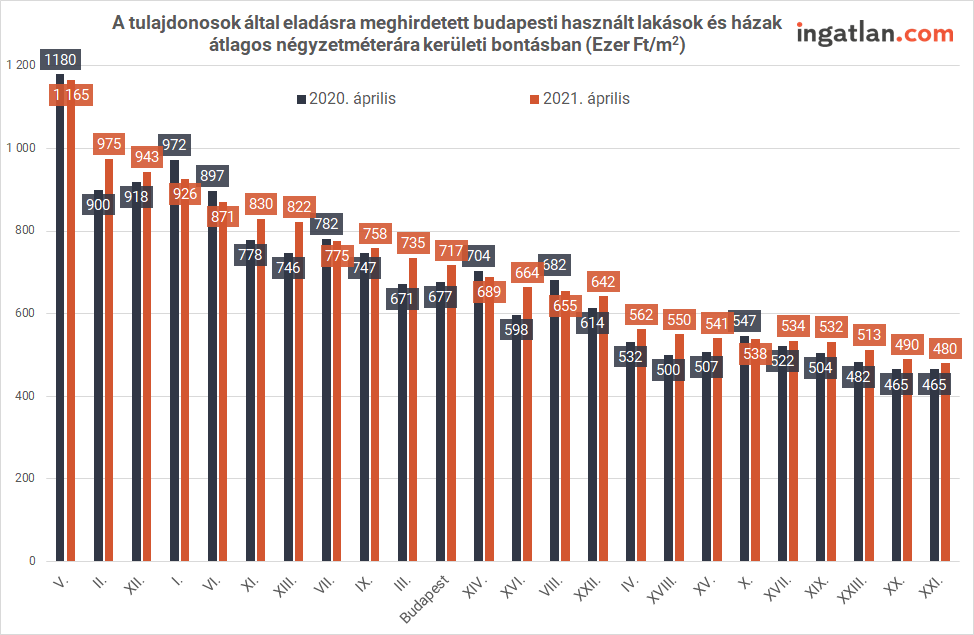

Nem véletlen, ahogy a grafikonon is jól mutatja, hogy a 2020. áprilisa és 2021. áprilisa közt Pest belső, zsúfolt kerületeinek átlagos kínálati ára csökkent, addig a külső, kertvárosaiban többnyire nőtt. A módosabb lakosok eddig is ki akartak költözni, de a járvány miatt most felgyorsították a vásárlásokat. Ők azok, akik jellemzően olyan munkát végeznek, ami home office-ból is könnyen végezhető.

Kínálati árak változása a fővárosban. A belső kerületekből a külsők felé tartanak a lakók. Ez eddig is így volt, a járvány csak gyorsított rajta. Forrás: Ingatlan.com

Még mindig úgy költözünk, mint régen

Erről sincsenek pontos statisztikák, de a szakemberek mindegyike határozottan megerősítette: az átlagos hazai ingatlanvásárlás olyan élethelyzethez kötődik, amikor nem lehet sokat vacillálni, alkudozni. Párok összeköltöznek, szétköltöznek, a gyerek felmegy Pestre egyetemre, más városban kap valaki állást és a többi.

Mind olyan szituációk, amiknél egyszerűen menni kell, nem lehet hónapokig lakást keresgélni vagy alkudozni.

A befektetési célú vásárlásoknál van idő minderre, de ezek csak a kisebbik szeletét adják a tortának, a legtöbb vásárlónak rövid időn belül költöznie kell. Ez elveszi a lehetőséget attól, hogy a vevők egy, a reális piaci árhoz közelebb eső vételárat alkudjanak ki. A legtöbb ingatlanvásárlásnál a vevő van rosszabb alkupozícióban, ami szinte automatikusan felfelé hajtja az árakat.

A fenti folyamatok együttesen járulnak hozzá ahhoz, hogy hiába járvány, hiába a megugró munkanélküliség, az ingatlanpiac lendületet ugyan vesztett, de továbbra is nőnek az árak. A jövő homályos, egyrészt az olcsó források továbbra is jó táptalajt adnak a drágulásnak, másrészt az emelkedő kínálat valamelyest gátat szabhat nekik.

Százalékosan tényleg durva volt

Az olvasó a a szalagcímeket látva úgy gondolhatja, hogy az egész országban, a fővárostól a legkisebb faluig egységesen, horrortempóval nőnek az ingatlanárak. Pedig a helyzet jóval árnyaltabb.

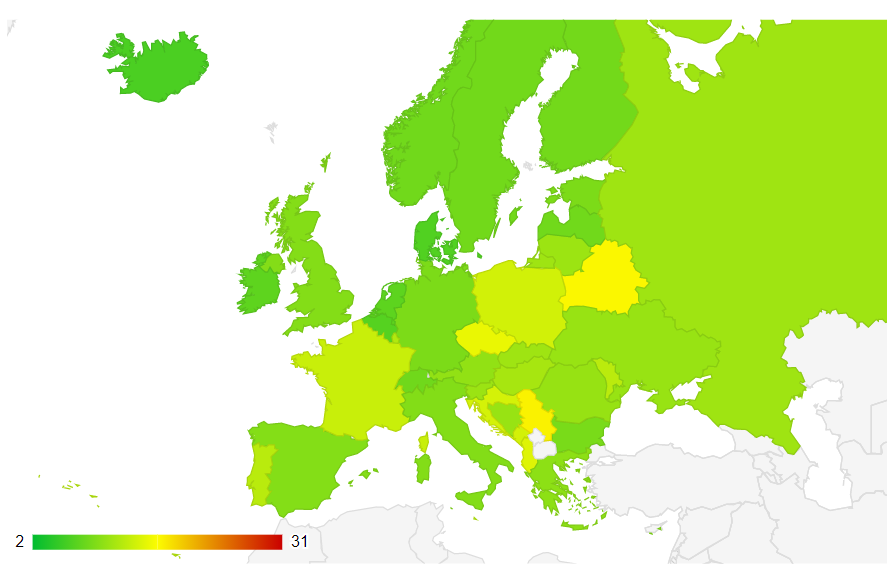

Az pedig, hogy egy fizetésből nem lehet hitel nélkül lakást venni, nem magyar sajátosság. Több ingatlanszakértő is ajánlotta a Numbeo.hu gyűjtőoldalt, ami az egyes ország statisztikai hivatalinak központi számaiból dolgozik. Fontos, hogy az adatok országos átlagok, nem adnak pontos képet: ahogy nálunk, úgy Szerbiától Angliáig mindenhol nagy a szórás a jövedelmi viszonyok és az egyes lokációk ingatlanárai közt.

Minél zöldebb egy ország, annál olcsóbbak az ingatlanok a nettó átlagbérekhez képest. Forrás: Numbeo.com

Az ábrán az látszik, hogy általánosságban és arányaiban nem kirívóan drágák a magyar ingatlanok a lakosság jövedelmi viszonyaihoz képest.

Más kérdés, hogy – ahogy az Eurostat adatai rámutatnak – papíron a magyar lakosság 91 százalékban saját ingatlanban él, ami a második legmagasabb arány Európában Románia után. Az ingatlanszakértők szerint a gyakorlatban inkább 80 százalék körül lehet a szám, de még ez is magas. A magyar lakosság nagyja tehát valószínűleg akkor érzi magát biztonságban, ha saját lakásban él – Németországban ezen kevésbé problémáznak.

A újságolvasót a folyamatos drágulás ténye mellett az zavarhatja még, hogy az ingatlanok mindössze pár év alatt drágultak óriásit. Ez viszont igaz, még uniós összevetésben is.

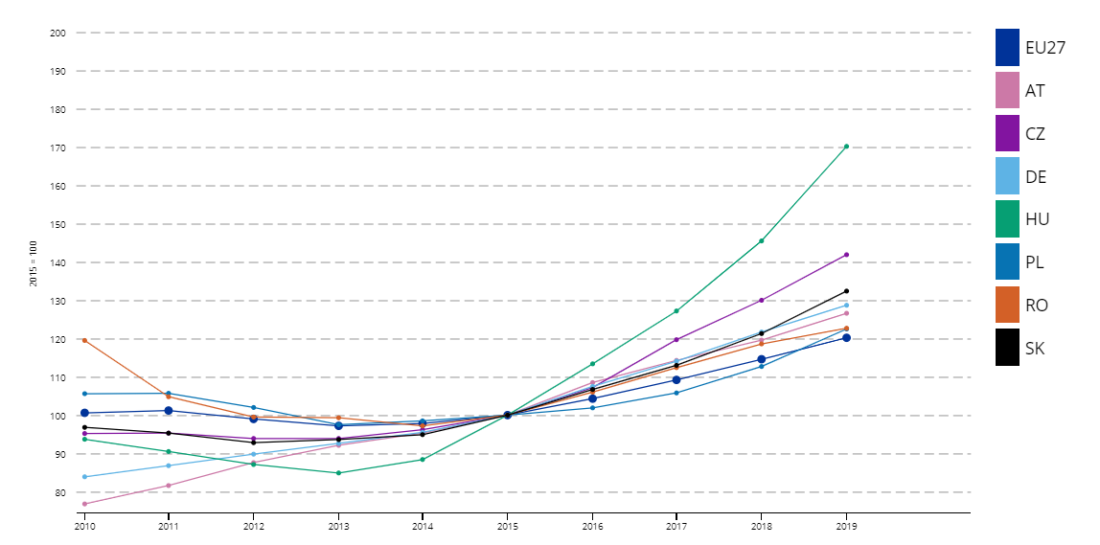

A környező országokban és Németországban százalékosan kisebb volt a drágulása 2015-höz képest. Forrás: Eurostat.

Az Eurostat grafikonján a visegrádi négyek, Ausztria, Németország és Románia átlagos ingatlanárainak százalékos változása látszik 2015-höz képest. Valóban, az elmúlt években kiugró volt a hazai drágulás. De csak százalékosan: a 2009-es válság annyira megviselte a piacot, hogy bőven volt honnan visszajönni.

Borítókép: Johnny Vigersten / Unsplash