A jegybanki alapkamat emelését már augusztusban megérzik a forintosított devizahitelesek. A kamatnövekedés év eleje óta már meghaladja az 1 százalékpontot – a hitelmoratórium miatt azonban csak később szembesülnek a következményekkel a hitelesek, írja a Forbes.hu-nak eljuttatot közleményében a Bankmonitor.

Az árstabilitást akarja menteni a Magyar Nemzeti Bank (MNB), a gazdaságot is hűtő kamatintézkedést azonban a hitelesek fogják fájlalni. Az újabb inflációs csúcsot így sem fogjuk elkerülni, az MNB célja az árstabilitásból fakadó, közép- és hosszú távú kockázatok csökkentése.

Két lépésben, júniusban és júliusban emelték az alapkamatot 0,6 százalékponttal, az irányadó kamatláb már 1,2 százalék.

Nem véletlen tanácsolták Matolcsyék: aki teheti, lépjen ki a hitelmoratóriumból. A változó kamatozású hitelek árazásába már augusztusban begyűrűzik a jegybanki szigor, a következő hónapban forduló devizahitelesek kamata 0,54 százalékponttal fog nőni – derül ki a Bankmonitor elemzéséből.

Túl drága lett az élet, olyat húztak Matolcsyék, amire 10 éve nem volt példa

Szerencsétlen napon jött az egykori devizahiteleseknek a bejelentés

Népszerűtlen a változó kamatozású kölcsön az új hitelt igénylők körében. A meglévő hitelállomány jelentős része viszont még mindig ilyen kamatozású, főként annak köszönhetően, hogy a régi devizahitelek forintra váltása szintén a 3 havi budapesti bankközi forint hitelkamatlábhoz, azaz a BUBOR-hoz kötött változó kamatozása mellett történt.

Az alapkamat emelése hatással van a lakáshitelek drágulására is.

Ráadásul a júliusi alapkamat emelés nem jött jókor, hiszen pont július 28-a az a dátum, ami a változó kamatozású kölcsönök kamatának alakulása szempontjából lényeges – az aznapi, a jegybank bejelentésére megemelkedett BUBOR az alapja az augusztusi kamatnak.

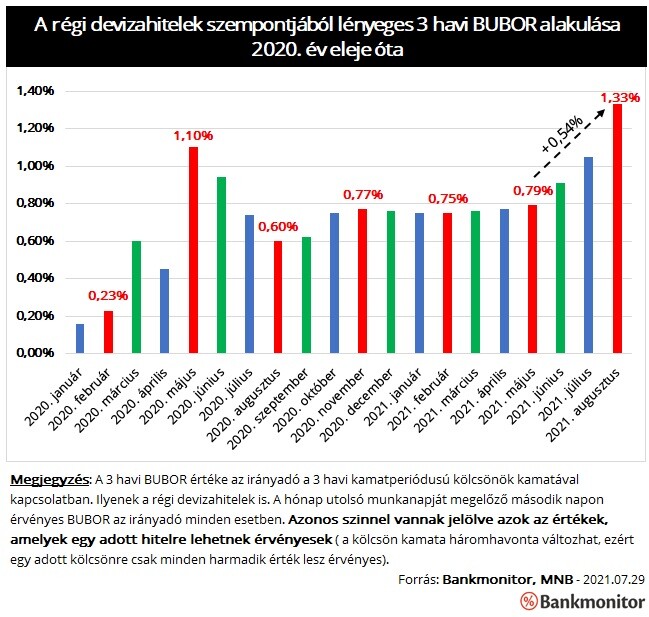

A 3 havi irányadó referencia-kamatláb értéke 1,33 százalékra emelkedett július 28-ra. Ez 0,54 százalékponttal magasabb, mint a három hónappal korábban érvényes érték.

Ez azt jelenti, hogy a forintosított devizahitelesek már augusztusban megérzik a jegybank szigorát az emelkedő kamattal. Az MNB bejelentése idővel a többi hiteltermékre is hatással lesz.

Tízmilliós hitelnél már 600 ezer plusz a BUBOR emelkedése

A BUBOR azonban már az alapkamat megemelése előtt növekedésnek indult, 2020 év eleje óta a 3 havi irányadó referenciamutató értéke nagyságrendileg 1,10 százalékponttal nőtt.

Ez a kamatemelés egy 10 millió forint összegű, 10 éves hátralévő futamidejű hitel esetében már jelentősebb,

5 ezer forintos törlesztőrészlet növekedést eredményezne, a teljes visszafizetendő összeg pedig 600 ezer forinttal emelkedhetne a BUBOR növekedése miatt.

Később érzik meg a bőrükön a hitelesek

A kamatemelés már megtörtént, a hitelmoratórium azonban elfedi a változásokat. Sok adós csak a moratórium végével fog szembesülni az új helyzettel.

A szüneteltetés ideje alatt sokan nem követték hitelük kamatának alakulását, ők várhatóan október eleji összesítőjükön döbbennek rá a változásra.

A törlesztés szüneteltetése nem véd a kamatemelkedés ellen, a törlesztők kizárólag a kamatemelkedés miatt meg fognak emelkedni az érintett hiteleknél.

Ráadásul a folyamat nem állt meg, a jegybank további kamatemelési lépéseket helyezett kilátásba: az alapkamat emelése mindaddig folytatódik, amíg az infláció el nem éri a kívánatos szintet.

Érdemes szétnézni a banki ajánlatok között mindazoknak, akik el szeretnék kerülni hitelük további drágulását: a meglévő kölcsön újra cserélésével olcsóbb és biztonságosabb lehet a hitel – tanácsolja a Bankmonitor.