Hamarosan egy hónapja tart az iráni háború, aminek célja körül pont annyi a kérdés, mint az azt lezárni szándékozó béketárgyalások kapcsán. A dollár nagy nyertese egyelőre a harcoknak, a magyar tőzsde relatíve jól tartja magát, az arany és a nyugat-európai tőzsdék viszont minden lécet levertek.

Amióta az Egyesült Államok és Izrael február 28-án megtámadták Iránt, a tőkepiacok és a globális makrogazdasági kilátások tandemben álltak feje tetejükre. Legutóbb talán szűk egy éve láttunk ekkora felfordulást, mégpedig tavaly áprilisban, amikor is a frissen újrabeiktatott amerikai elnök eltökélte, hogy megvámolja a világot, és elkezdi lebontani az elmúlt évszázad nem csak gazdasági, de politikai és diplomáciai értelemben vett vívmányait is.

Az idén megkezdett rombolásnak ugyanakkor sokkal komolyabb hatásai lehetnek, mint a tavalyi TACO-nak (Trump Always Chickens Out, azaz Trump mindig meghátrál – az angolszász szaksajtó pont a vámháború kirobbantásakor bemondott, majd a kedvezőtlen piaci reakciót látva követeléseiből villámgyorsan rengeteget engedő Trump-alkupolitikát kezdte el így nevezni), ha az egyébként céljában sem teljesen egyértelmű háború nem ér hamarosan véget. Az iráni háború ugyanis nem potenciális, és nem jövőbeli hatásokkal jár, hanem olyanokkal, amit a világ minden táján már most is megéreznek az emberek.

Felrobbant az olajár, borultak a gazdasági kilátások

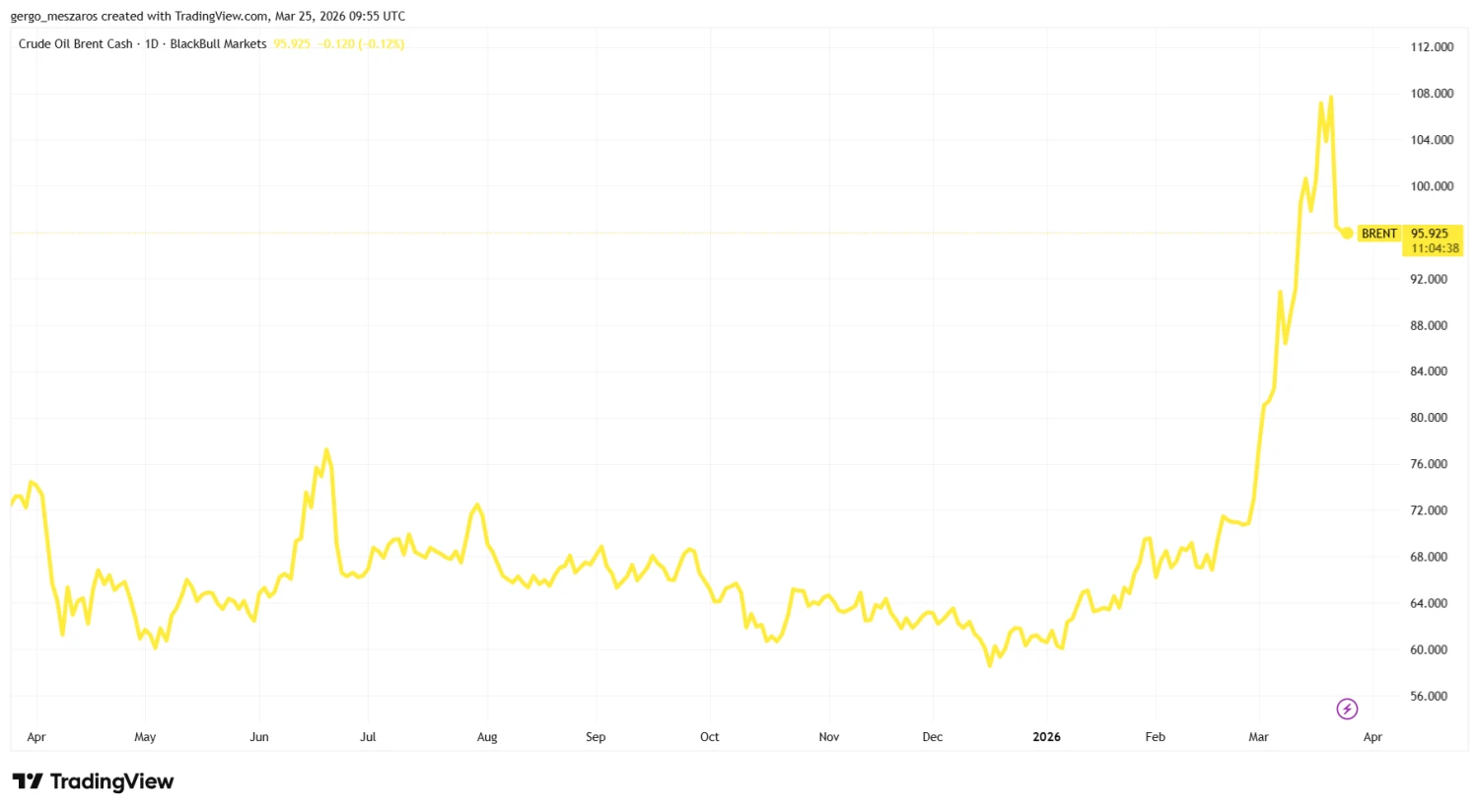

Az iráni háború legelső és legközvetlenebb következménye a nemzetközi olajár brutális emelkedése volt. Irán uralja ugyanis azt a Hormuzi-szorost, ahol a világ olajszükségletének 20%-a keresztülfolyik, a harcok kirobbanására pedig a siíta diktatúra relatíve gyorsan, március 2-án a szoros részleges, de szinte teljes lezárásával reagált. A nagyságrendeket érzékeltetendő, míg a szoroson nagyjából 100–130 hajtó kelt át egy átlagos napon a háború kitörése előtt, addig az elmúlt 24 órában mindössze 4 átkelő hajót regisztráltak.

Ez megakasztotta az olaj kereskedelmét, bizonytalanná tette a világpiac kínálati oldalának fennmaradását, így a vevők számára hirtelen „semmi sem túl drága” alapon bármilyen pénzt elkezdett megérni a fekete arany. A brent olaj a Bloomberg adatai szerint jelenleg 37%-kal kerül többe, mint a háború kirobbanása előtti napon, de ez már egy relatív korrekciót jelent, a jegyzés ugyanis Trump békülékenységét (egy újabb potenciális TACO-t) látva nagyot esett, 50% feletti pluszból, azaz 110 dollár környékéről korrigált 95 dollár környékére.

TradingView.com

TradingView.com

Az olaj árának emelkedése egy kiemelten fontos tényező a világgazdaságban, a fekete arany ára ugyanis gyakorlatilag minden szegletébe beépül a mindennapi életünknek: az üzemanyagárak növekednek, ez növeli a szállítmányozók költségeit, akik ezt áthárítják a feldolgozókra, akik ezt tovább terhelik az ügyfelekre, akik megemelik végfogyasztói áraikat, hogy mindezt a költségnövekményt fedezni tudják. A dominó vége, hogy a kenyértől kezdve a cipőn át a szolgáltatásokig minden elkezd drágulni, azaz emelkedésnek indul az infláció, ez pedig azon túl, hogy az átlagembernek fáj, súlyos makrogazdasági hatásokkal is jár.

Az emelkedő infláció ugyanis a kamatok emelésére, vagy magasan tartására ösztönzi a jegybankokat, melyek egyik mandátuma az árstabilitás fenntartása. Ez lassítja a beruházásokat, szorosabbra fűzi a vállalati növekedést a hitelek költségének emelésén keresztül, ami a gazdasági növekedés elhalványulását hozza magával. Ennek a körnek egy olyan esetben, amikor nem kínálati, hanem keresleti sokk okozza az olaj áremelkedését, itt akár vége is lehetne, a csökkenő növekedés ugyanis visszafoghatja az olaj mint (ipari és mindennapi) üzemanyag iránti igényt, ami az ár süllyedését hozhatja magával – ezzel megoldódik a kezdeti probléma, és a dolgok elkezdhetnek visszaállni a szokásos medrükbe, lassan, de relatíve biztosan.

A jelen helyzet azonban nem ilyen: itt a kínálati oldal sérült meg, a kereslet relatíve változatlan, vagy legalábbis addig az, amíg a vállalkozások és a gazdasági szereplők képesek kifizetni (pontosabban úgy gondolják, hogy képesek lesznek a költségnövekményüket sikeresen továbbterhelni az ellátási láncon) a szükséges termékek árát.

A húrt viszont nem lehet a végtelenségig feszíteni, egy ponton a kínálat ugyanis eléri azt az árszintet, amit a fogyasztó már nem hajlandó vagy képes kiadni egy termékért, ez a pillanat pedig visszafelé indíthatja el a lavinát az ellátási láncon. A költségek továbbterhelése lehetetlenné válik, a marzsok vagy szűkülnek, vagy akár teljesen el is tűnnek, a vállalatok elkezdik leépíteni a munkaerőállományukat, akiknek így még kevesebb pénz marad a zsebében, amit szabadon költhet termékekre, így tovább csökken az általános fogyasztói kereslet, lejjebb kerül az árszínvonal, és így tovább.

Mindez a gazdasági teljesítmény visszaesését hozhatja magával, azaz recesszióba lökheti a világgazdaságot.

Ez persze csak egy leegyszerűsített váza a pontos makrogazdasági folyamatoknak, a trend azonban egyértelmű: a magas olajár a mindennapi élet minden szintjére hatással van, mégpedig jelentős, és negatív hatással, és ezt Trump is tudja – pont azért is meglepő, hogy egyáltalán rászánta magát a támadásra, főleg, hogy látszólag abban sem biztos az amerikai vezetés, hogy pontosan miért is tették mindezt. Amerikában egyébként 31%-kal nőttek az üzemanyagárak a támadás óta.

A jegybankok viszont már reagáltak is minderre: a hazánk számára is releváns intézmények közül az Európai Központi Bank, az amerikai Fed, és a Magyar Nemzeti Bank egyaránt megemelte az inflációs várakozásait, a tengerentúli szereplő kivételével pedig lejjebb kerültek a növekedési kilátások is – az MNB az idei inflációs várakozását 3,2-ről 3,8%-ra emelte, a GDP-növekedési ütemet pedig 2,4-ről 1,7%-ra vágta, a félelmek így egészen látványosan és roppantul gyorsan megjelentek a legfontosabb makrogazdasági szereplők körében is.

A piacon a félelem és a kamatpálya az úr

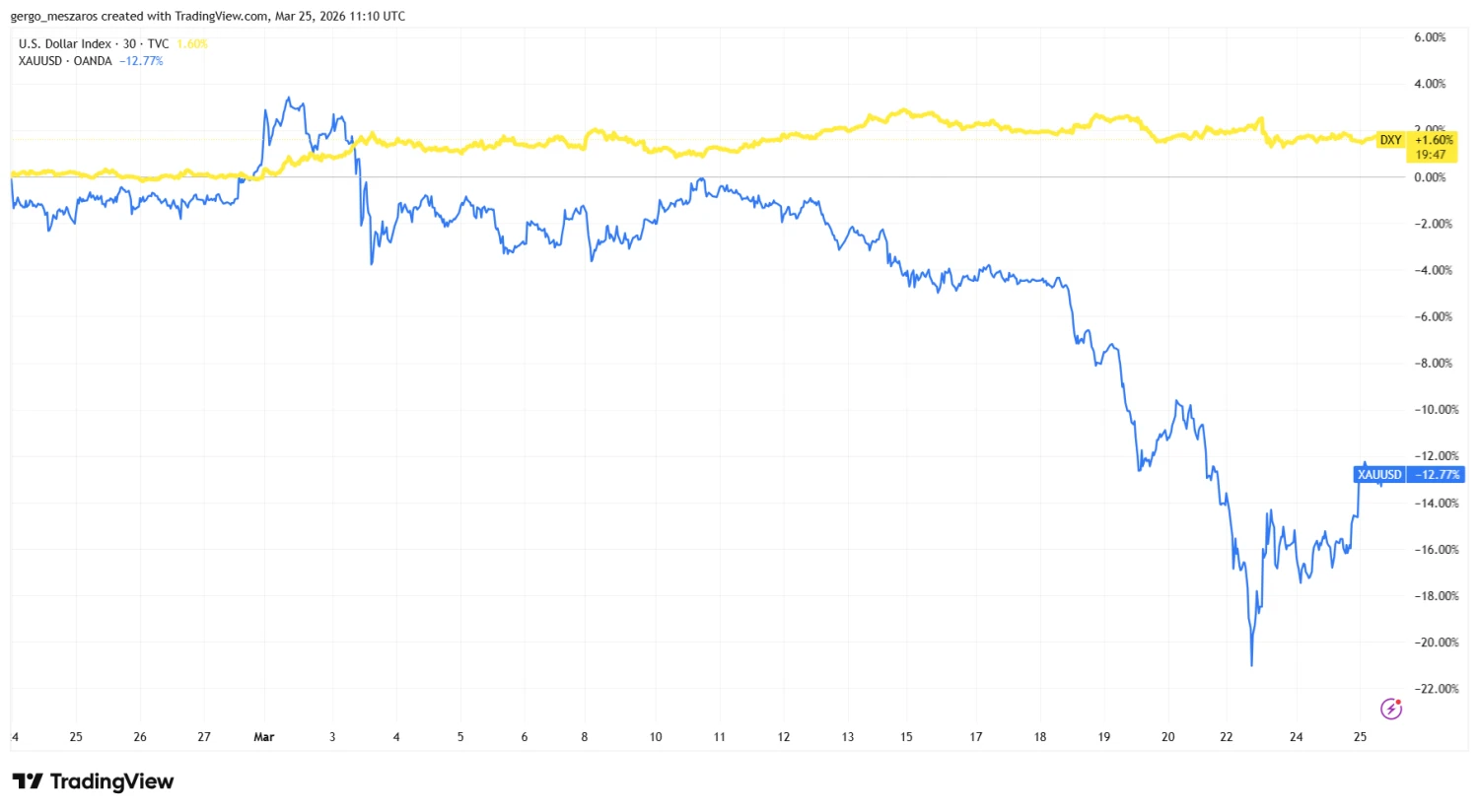

A nemzetközi részvénypiacok Bloomberg-indexe 6%-ot esett az első légicsapás óta, a gazdasági növekedéssel kapcsolatos félelmek ugyanis kétségessé teszik a vállalati profittermelés növekedésének fenntarthatóságát, így a cégek részvényei is kevésbé vonzóvá válnak a befektetők számára. A tőke ilyen esetekben az általánosságában biztosnak vett vételek felé indul meg, ezek közül is talán az arany szokott leginkább kiemelkedni, a sárga nemesfém azonban most egyértelmű vesztese volt a fejleményeknek – de ez nem tekinthető teljes mértékben meglepetésnek.

Az arany ugyanis elképesztő ralin van túl, közel 200%-ot futott az elmúlt években, így a rali fenntarthatósága már korábban is kérdéses volt. Ezzel párhuzamosan, a megugró olajár a fentebb már vázolt okokra visszavezethetően erősítette a Fed kamatpályájának magasan ragadását, ez pedig a dollár malmára hajtotta a vizet. A dollár – az elmúlt egy év Trump-bizonytalansági faktorának kivételével – egyébként rendre menedékeszközként szolgál a piaci turbulenciában, illetve, mivel az olajat dollárban jegyzik, az iránta megugró igény áttételesen a dollár iránti igényt is jelentős mértékben megnövelte.

Mindennek eredőjeként a DXY dollárindex közel 2%-ot erősödött a háború kitörése óta, az arany pedig a zuhanás mélypontján 18%-os vesztőben is járt egy rövid ideig.

A nemesfém és a zöldhasú árfolyamai közt egyébként rendre inverz a kapcsolat, ennek részint az is a háttere, hogy a magas kamatok magas állampapírpiaci hozamokat eredményeznek, amit a befektetők a világ minden tájáról előszeretettel markolnak fel, és egyébként mivel ezeket is dollárban jegyzik, így ezekhez is dollárt kell venniük a befektetőknek, tovább erősítve ezzel a zöldhasút.

TradingView.com

Amerikánál időzve egy kicsit egyébként azt látni, hogy a VIX félelemindex, amit az amerikai részvénypiacok volatilitásából számítanak, egy hónapja a 20 pont feletti, azaz a kifejezetten volatilis – erősen kiszámíthatatlan – kockázatminimalizálást előrevetítő sávban jár, ez pedig a konkrét árfolyamokban is meglátszik: az S&P 500 5,6%-kal, a Nasdaq Composite 6,0%-kal, a Dow Jones ipari index pedig közel 7%-kal került lejjebb.

TradingView.com

Az indexek kisebb teljesítménybeli különbségei egyébként a mögöttes cégek olajár-, és kamatpálya-kitettségére vezethetők vissza leginkább, a tágabb amerikai piacot lefedő S&P-ben az alacsonyabb kitettségű cégek képesek valamelyest kompenzálni a jobban kitett iparvállalatok vesszőfutását.

A dollár kivette a forint vitorlájából a szelet

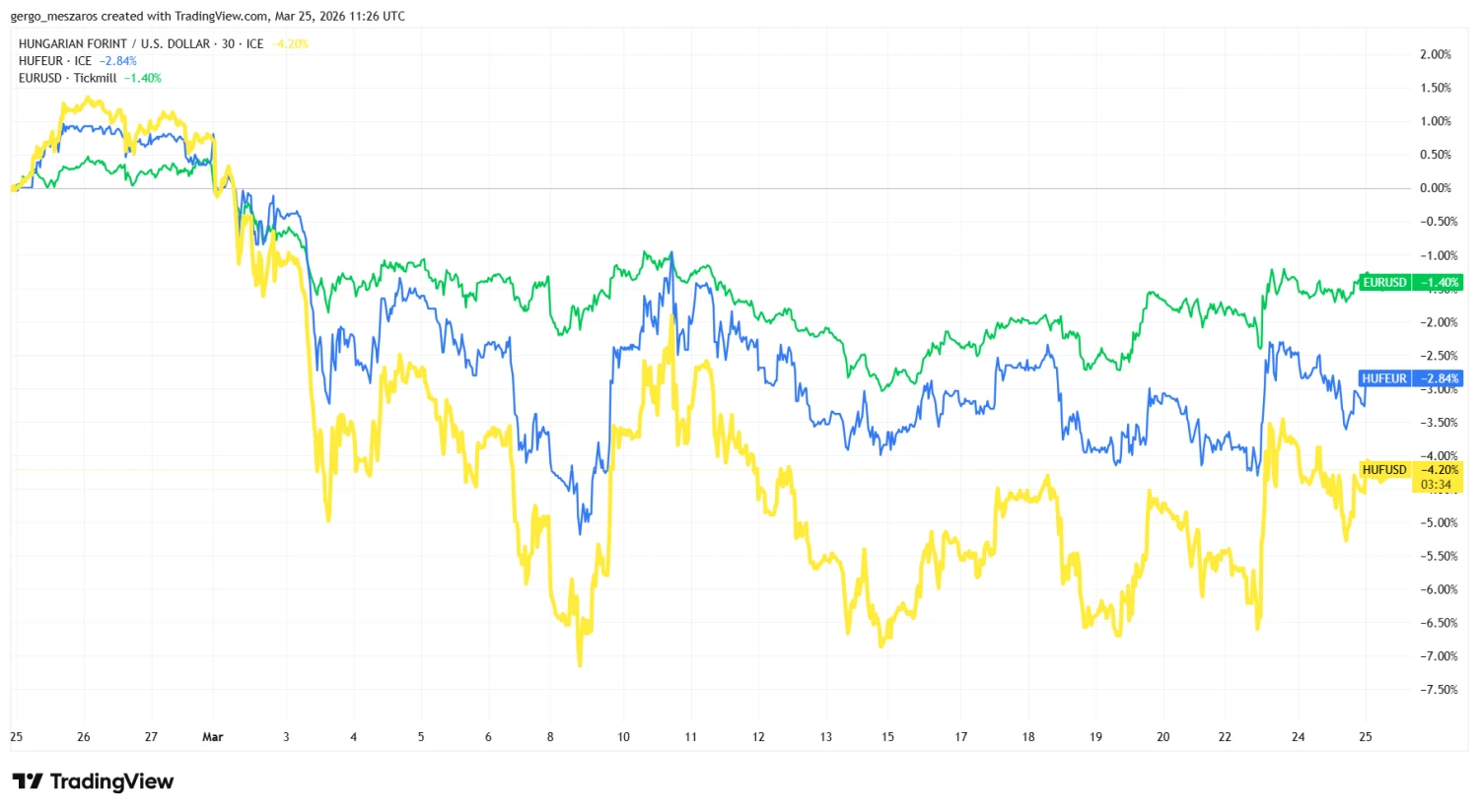

Az elmúlt egy év – a háború kitörése előttig – a forint brutális felülteljesítéséről szólt, a hazai deviza az euróval és a dollárral szemben is rég nem látott csúcsokat ütött meg, elsősorban a régiós és világviszonylatban is magasnak tekinthető kamattámaszának köszönhetően.

Az iráni háború azonban villámgyorsan megütötte a forintot, a hazai deviza gyakorlatilag kapitulált március első napjaiban, a dollár ellenében több mint 8%-ot, az euróval szemben 5,5%-ot szakadt napok leforgása alatt. Ezeket a mínuszokat az árfolyam már kisebb mértékben korrigálta, de az alábbi grafikon többet mond minden szónál.

TradingView.com

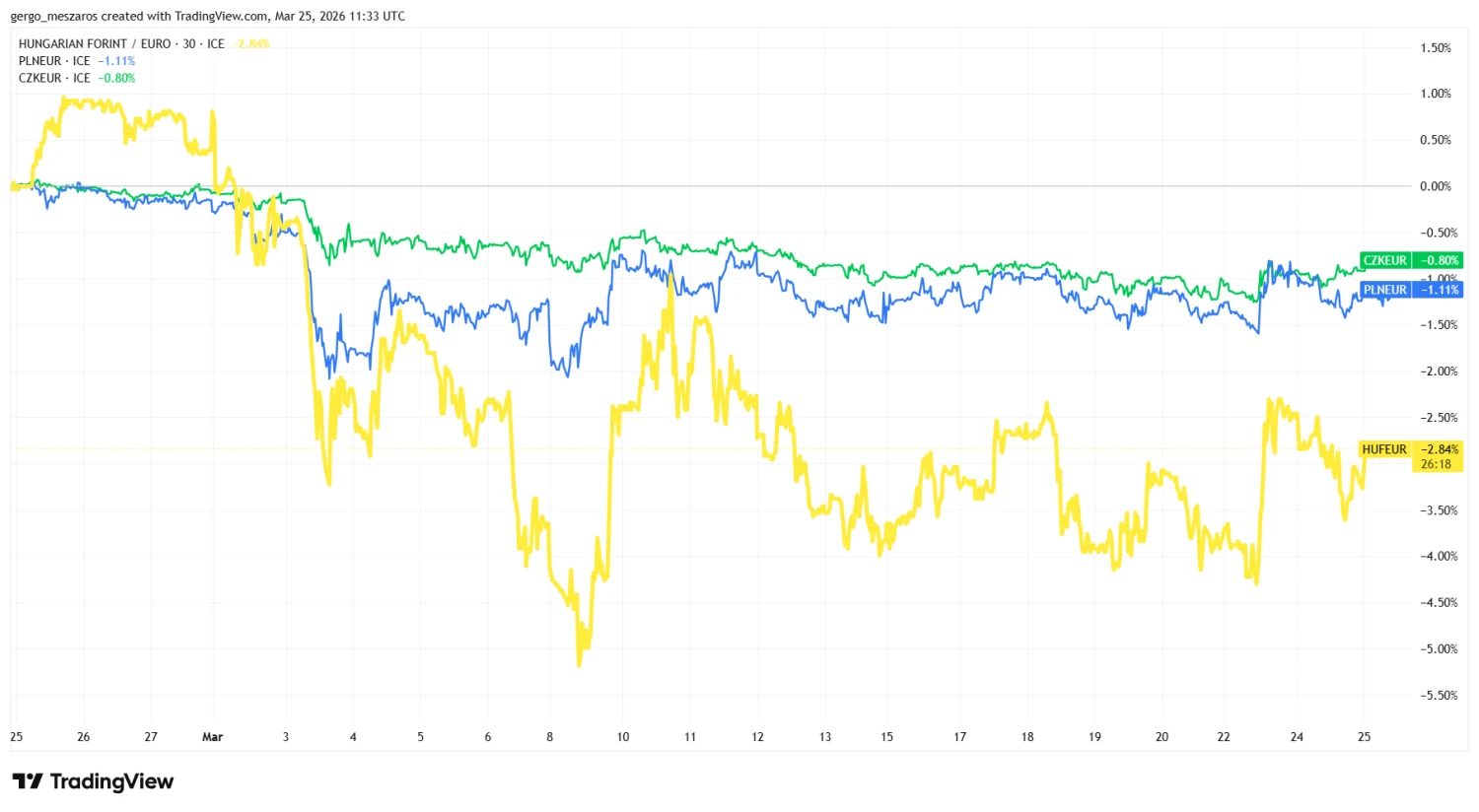

A forint egyébként rendre szélsőségesen reagál a geopolitikai fejleményekre, a hazai deviza sokkal nagyobb távokat tesz meg akár fel, akár lefelé, mint a régiós társak. Ezt most is könnyű felfedezni, a lengyel zloty és a cseh korona nagyságrendekkel kisebb mozgásokat mutatott csak az euró ellenében az elmúlt napokban, mint a forint.

TradingView.com

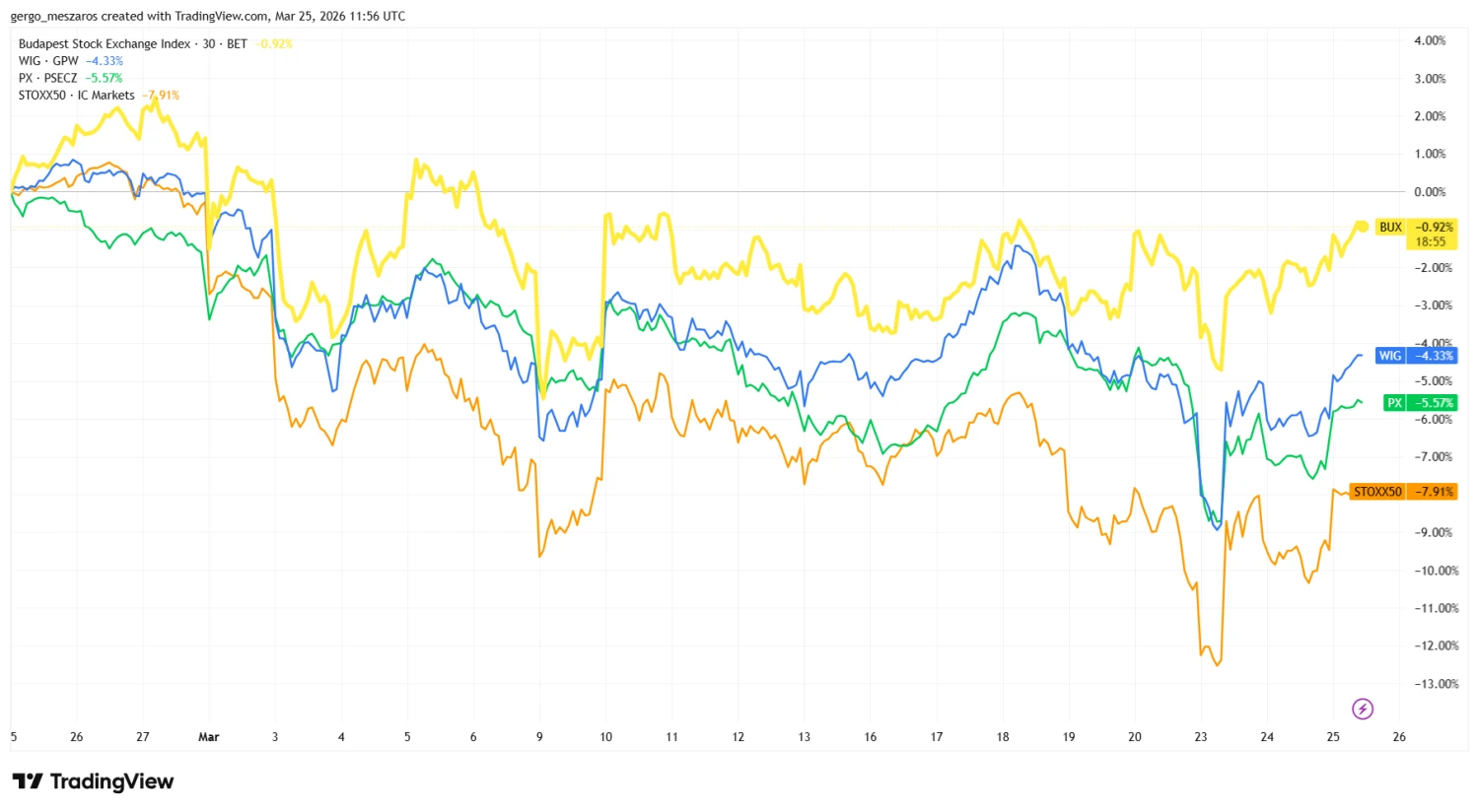

A BUX állja a sarat

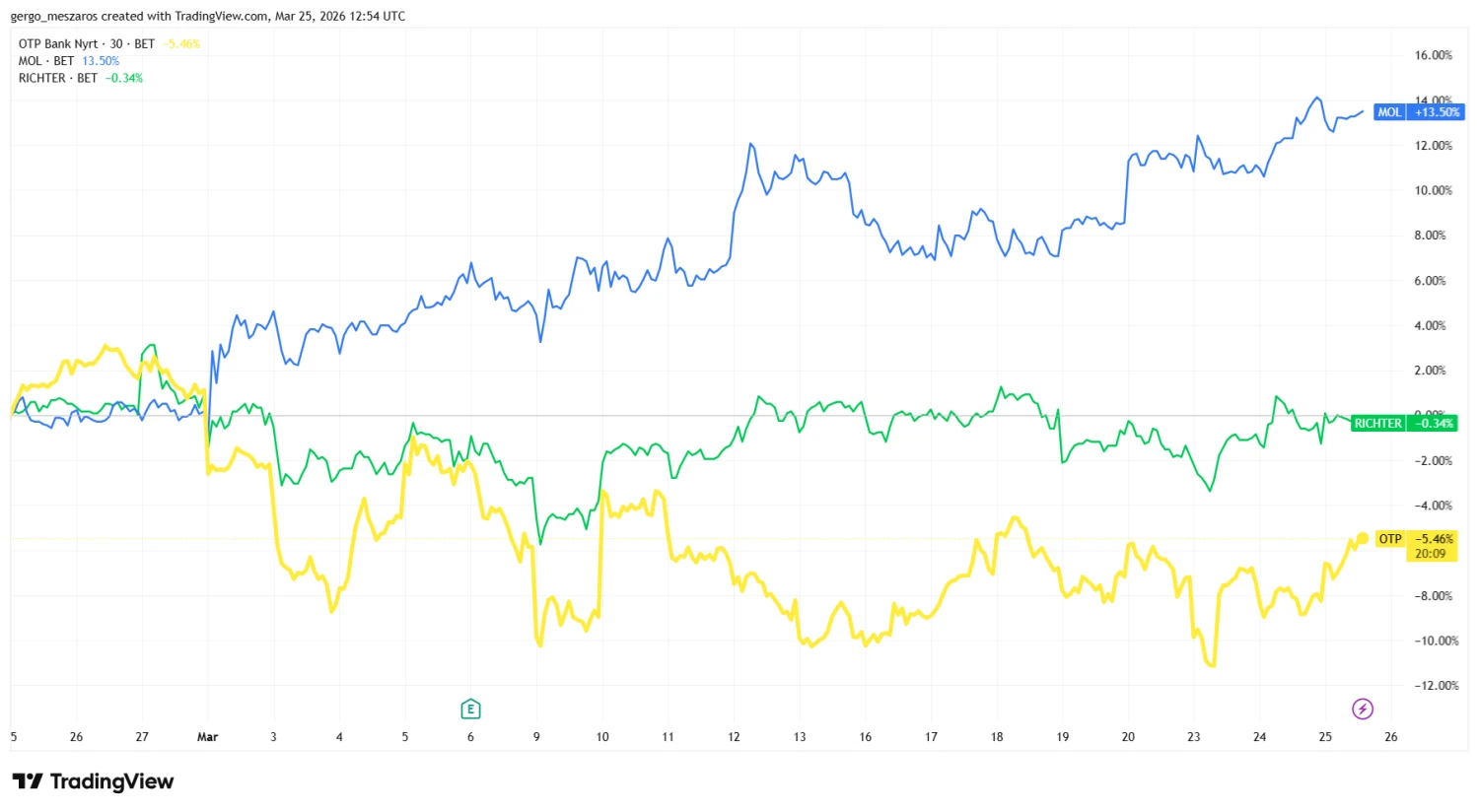

A magyar tőzsde viszont ezzel párhuzamosan felülteljesíti a régiós részvénypiacokat, a BUX kisebbet esett, és gyorsabban jött is vissza a gödörből, mint a lengyel és a cseh piac, az átfogó európai Stoxx 50-re pedig egyenesen köröket vert. Ennek oka elsősorban az indexek összetételében keresendő: a BUX-ban az OTP és a Mol abszolút vízfejet képeznek, az ő kilátásaikat pedig a friss makrofejlemények nem árnyékolták be olyan mértékben, mint a Stoxx 50 gerincét képező exportőrökét és luxusmárkákét.

TradingView.com

A két magyar blue chipnek ugyanis a magasabban maradó kamatpálya (OTP) és az emelkedő olajár (Mol) még jót is tehetnek, míg a globális gazdasági lassulás (Stellantis, Siemens), valamint a személyes anyagi helyzet romlása (LVMH, Hermés) többet nyomnak a latba negatív oldalon a nyugati cégekné. A BUX relatív felülteljesítéséhez az OTP kezdeti nagyobb bökkenőt követő, elmúlt három napban látott menetelése mellett a Richter stabil nullás teljesítménye is hozzájárul.

TradingView.com

Hogyan tovább?

A következő időszak piaci trendjeit egyértelműen az fogja meghatározni, hogy milyen ütemben haladnak az amerikai-iráni béketárgyalások, már ha haladnak egyáltalán, Irán ugyanis gyakorlatilag az arcába nevet a hirtelen jött amerikai békülékenységnek. Az amerikaiak által küldött, 15 pontos béketervet logikátlannak nevezték, a tárgyalási kísérleteket pedig úgy kommentálták, hogy „annyi belső konfliktusotok van, hogy már a béketerv is olyan, mintha közben egymással is tárgyalnotok kéne”.

Irán helyzete persze messze nem olyan kedvező, mint azt el szeretnék hitetni a világgal, az öbölmenti országok állítólag egyre közelebb kerülnek ahhoz, hogy belépjenek a háborúba Amerika oldalán, ahogy ahhoz sem fér kétség, hogy ha a béketanács alapítója fenyegetéseihez híven megsemmisíti az ország energetikai infrastruktúráját, az relatíve könnyen fordíthat kellemetlenül nagyot az iráni közhangulaton, és nyomás alá helyezheti a kormányzatot. Az atomfegyver bevetéséről pedig ne is beszéljünk.

Abban viszont igaza van Iránnak, hogy Trump is nagy nyomás alatt kénytelen ügyködni: az amerikai benzinárak, amik a visszatérő elnök kampányának középpontjában álltak, elszálltak az iráni események következtében, ez adekvát módon dühíti a lakosságot, de a háború társadalmi támogatottsága egyébként is alacsony, költsége pedig hatalmas, így nem meglepő, hogy Trump népszerűtlenebb, mint második ciklusában bármikor, lévén a lakosság 56%-a elégedetlen a munkájával.