Annyira hozzászoktatják a piacokat az ingyen pénzhez, hogy azok el sem tudnak szakadni tőle. A legfőbb pénznyomda ma a világon az amerikai Fed, de a módszertan Japánból ered, arrafelé húsz éve beragadtak a nullás kamatokba és az ingyen forrásokba. Ha tehát az elmúlt hónapok lufijait vizsgáljuk, a gyökereket Tokióban kell keresni. Az amerikai Forbes véleménycikke, hogy miért nem lehet elzárni a pénzcsapokat.

Tesla. Bitcoin. Gamestop. Három óriási lufi az elmúlt hónapokból. De ha tovább nézelődünk, találunk még piaci buborékokat: az amerikai állampapírokat, a kínai lakáspiacot, vagy épp a globális tech-szektort.

Az általános magyarázat, hogy a jegybankok világszerte elkezdték vadul nyomtatni a pénzt, így nyújtva monetáris támogatást a lefulladt gazdaságoknak. Minél több a pénz a piacon, annál jobban emelkednek az eszközárfolyamok, a befektetők ráadásul szinte mindenre rávetik magukat, ahol érdemi hozamot szagolnak a mostani ultraalacsony hozamkörnyezetben.

Ez a technikai válasz arra, hogy miért alakulnak ki a lufik. A jelenség gyökere viszont Tokióban van – még akkor is, ha az amerikai Fed pénznyomdája az első számú lufifújó ma a világon.

23-at mondott, 33 lehet belőle

Jerome Powell Fed-elnök alig egy hete elismerte, hogy minimum középtávon, 2023-ig berendezkednek a nullaszázalékos kamatszintre. Ez pedig, ahogy az amerikai Forbes publicistája, William Pesek megjegyzi, simán lehet, hogy a valóságban 2033-at vagy még későbbi időpontot jelent. Powell ugyan nem mondta ki, hogy a japán jegybankhoz hasonlóan egyszerűen beragadtak a zéró kamatszinten, de a gyakorlatban ez nagyjából ezt jelenti. S nem véletlen a párhuzam a japán jegybankkal: ha valaki tudja, mit jelent beragadni a zéró szinteken, az a távol-keleti szigetország.

Jerome Powell Fed-elnök egyből elkezdte visszavagdosni a kamatszintet. Forrás: Facabook.

A japán gazdaság a ’80-as éves sikerkorszaka után megroppant, a gazdaság recesszióba került, olyannyira, hogy arrafelé az egész ’90-es éveket „elveszett évtizednek” hívják. A kormány és a jegybank válasza a zéró kamatkörnyezet és a rendkívül intenzív monetáris ösztönzés volt: elárasztották pénzzel a piacokat. Fukui Tosihiko jegybankelnök 2003-ban lépett hivatalba, ő volt az első, aki megpróbálta normalizálni a monetáris kondíciókat. 2006-ra jutott el oda, hogy leállítsa a pénznyomdát és 25 bázisponttal emelje a kamatokat.

A gazdaság válasza a kereslet éles megcsappanása volt, a piacok még bőven nem készültek fel arra, hogy elvágják őket az ingyen forrásoktól.

Két évig szenvedtek, mire Fukui utódja, Sirakava Maszaki újra visszavágta nullára az alapkamatot és újraindította a nyomdát. Ez egy időbe esett a Lehman Brothers csődjével és az amerikai pénzügyi rendszer megroppanásával, így a jegybank az amerikaiakra tudta fogni a kamatvágást.

Belekényelmesedett a piac

Az ok ugyanakkor az volt, hogy a teljes japán versenyszektor belekényelmesedett az alacsony kamatkörnyezetbe és az ingyen pénzbe, a lazítás már nem a gazdasági kilábalás, hanem egyáltalán az életben maradás központi eleme lett. A lakosság és a vállalatok adóterhei már nem is tűntek olyan súlyosnak, a bankok dúskáltak az ingyen forrásokban, a döntéshozók válláról pedig hirtelen eltűnt a strukturális reformok terhe.

Az MNB elővette a pénzágyút: 3000 milliárdot tolnak a gazdaságba

Nos, Amerikában épp valami hasonlót élnek át. Az előző Fed-elnök, Janet Yellen 2015-ben kezdte el emelni a kamatokat és visszafogni a pénznyomdát, amit a 2008-as válság után indítottak be. Utódja, Jerome Powell viszont amint jegybankelnök lett 2018-ban, azonnal csökkenteni kezdett, és újraindította a pénzcsapokat. A dolog eredménye az lett, hogy az amerikai piacon, különösen a részvénypiacon egyre több buborék jelent meg.

Korábban elképzelhetetlen szintek

Ezután jött csak a Covid, ami az amerikai jegybank ösztönzését olyan szintekre nyomta, ami korábban elképzelhetetlen volt.

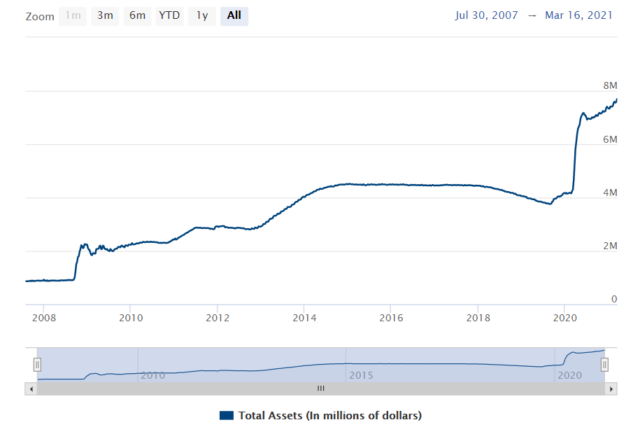

A Fed teljes eszközállománya már a 7,7 ezermilliárd dollárhoz közelít, Yellen idejében a csúcs 4,5 ezermilliárd volt. Ez a gazdaságba belepumpált több ezermilliárd dollár kereste az érdemi hozamokat és talált meg olyan területeket, mint a kriptovaluták, a tech-szektor, vagy épp az arany. És bizony bőven benne volt olyan, váratlan lufikban is, mint a Gamestop-balhé.

Soha nem látott szintekre emelkedett a Fed mérlegfősszege. Forrás: Fed

Azzal, hogy a Fed a japán jegybank útjára lépett, spekulatív pozíciókat tesz kereskedési stratégiává, néha piramisjáték-szerű anomáliák tűnnek értékes befektetésnek.

Középszerű cégek bóvlikötvényeit zsákolja, lélegeztetőgépen tartja a versenyképtelen szereplőket és ingyen szórja a forrást a teljes piacra. És úgy tűnik, kezd beragadni.

Buborék van a bitcoin piacán. Baj ez? Egyáltalán nem!

2006-ban Tokió, 2015-ben Washington hitte azt, hogy tud élni a monetáris ösztönzés nélkül. Ma viszont mindketten mélyen benne vannak a jegybank zsebében. A Tesla lufiját így gyakorlatilag Tokióból fújták fel még a ’90-es években.

Borítókép: Eric Prouzet // Unsplash