- Negyedszer állítottuk össze a száz legértékesebb magyar kézben lévő cég listáját.

- Idén először végzett családi cég az élen, sőt a lista első tíz helyezettje közül öt szerepelt szeptemberben a legértékesebb családi vállalatokat összefogó listánkon.

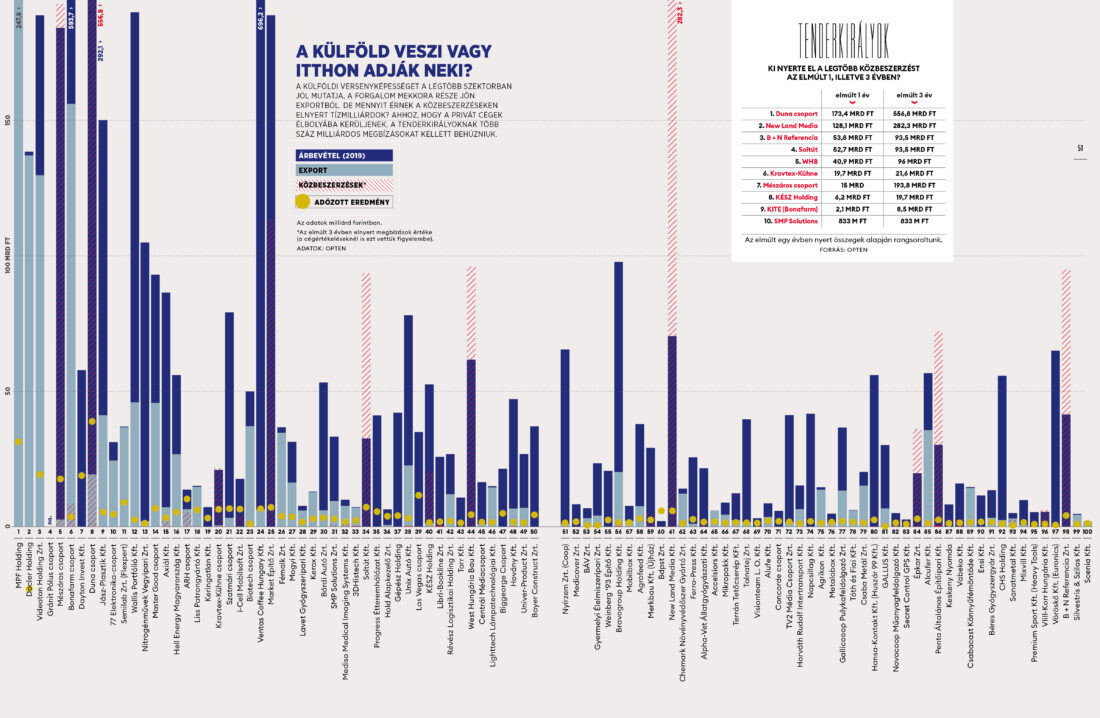

- Most először megvizsgáltuk az elnyert közbeszerzések mértékét is – mutatjuk, kik a legnagyobb tenderkirályok a legértékesebb magyar cégek közül.

- Ebben a cikkben az első tíz helyezettet mutatjuk be, a teljes lista a decemberi Forbes magazinban olvasható.

Vezető szerkesztő: Zsiborás Gergő / Írta, számolta: Bánáti Anna, Zsiborás Gergő

A teljes Magyar100 lista a decemberi magazinban olvasható

Jócskán leértékelődtek a magyar cégek az elmúlt egy évben: ezt egyszerre okozta a külföldi cégek részesedésszerzését megnehezítő kormányrendelet és a járvány okozta bizonytalanság. Idén az első tíz helyezettből csak ketten voltak képesek növekedésre, becslésünk szerint az MPF Holding 22 százalékot, míg a továbbra is felvásárlásokkal hízó Mészáros csoport 112 százalékot nőtt egy év alatt – utóbbi sokat elmond a válságba került magyar gazdaságról.

Idén állítottuk össze negyedszer a Magyar100 listát: a teljes rangsor a Forbes decemberi magazinjában található, ebben a cikkben az első tíz helyezettet mutatjuk meg.

#1 MPF Holding / Becsült érték: 202,7 MRD FT

Brutális növekedés van az MPF mögött, csak a bevétele 50 százalékkal bővült egyetlen év alatt, a Forbes becslése szerint a csoport értéke több mint 20 százalékkal van a tavalyi felett. Ezzel először végzett családi cég a Magyar 100 első helyén. A Forbes kérdésére Felcsuti Zsolt tulajdonos azt mondta, hagyományos üzletágaiknál 15–20 százalékos visszaesésre számítanak 2020-ban. Ennek ellenére nem tervezik mentőprogramok igénybevételét, és leépítéssel sem számolnak.

#2 Docler Holding / Becsült érték: 175 MRD FT

Kifejezetten mozgalmas éven van túl a Luxemburgban bejegyzett Docler Holding. Gattyán György cégcsoportjának konszolidált éves jelentése szerint a csoport bevétele jelentősen, 389,8 millió euróra nőtt a tavalyi 351 millió euró után – ugyanakkor a kiadások is nőttek, többek között akvizíciók és a megugró marketingköltések miatt.

A csoport egyértelműen növekedési fázisban van, az adózott eredmény viszont hatalmas mínuszba került.

Az egy évvel korábbi 23 millió eurós adózás utáni eredmény mostanra 65 millió eurós veszteségbe fordult, a kettő különbözete pedig ki is adja azt az egyszeri tételt, ami papíron elvitte a profitot: azt a 80,3 millió eurós bírságot, amit a NAV újra megpróbált bevasalni a cégcsoporton.

A NAV-ügy

A Docler cégcsoport ellen 2012-ben indult nyomozás, a NAV szerint a társaság trükközött az áfával. Azt feltételezték, csak azért szerződtek egy portugál céggel, hogy alacsonyabb forgalmi adót fizessenek. A cég szerint honlapjaikat korábban is külföldről üzemeltették, eleve növekedésben voltak, nem volt szükségük ilyen trükkökre, különben sem nyertek sokat az áfakülönbözeten. A NAV komoly bírságot szabott ki, zárolta a magyar cégek egy részét, és kezdetét vette a hosszú pereskedés. Az ügy 2017 végén látszott kimozdulni a holtpontról, amikor – az Európai Bíróság döntésével összhangban – a Kúrián is Gattyánéknak adtak igazat. A bíróság új eljárásra kötelezte a NAV-ot, a Doclernél ekkor úgy vélték, ez majd tisztázhatja őket. A NAV vizsgálata 2020-ban újfent arra jutott: a bírság megalapozott volt, és meg is indították a végrehajtást. Csakhogy újabb fordulatot vett ősszel az ügy. Hogy hol áll most az ügy, az a magazinban olvasható!

A Docler komoly bevásárlást tartott az elmúlt bő egy évben, több cégben is érdekeltek lettek, és újabb akvizíciós célpontokat keresnek, hogy pontosan milyen irányban, arról is beszéltek a Forbesnak.

#3 Videoton Holding / Becsült érték: 147,3 MRD FT

A tavaszi bezárkózás miatt a második negyedév a Videotonnál sem alakult valami jól, de hátrányukat nyáron sikerült ledolgozni. Sinkó Ottó

társvezérigazgató a Portfolio.hu-nak azt nyilatkozta, az idei első nyolc hónapban éves alapon így is visszaesett a forgalmuk, és nagy kérdés, mi várható jövőre. Az első hullám alatt ugyanis Európa termelt volna, de a távol-keleti ellátási láncok leálltak, így a második hullám berobbanása előtt inkább a készletek újratöltése miatt pörögtek a gyártósorok.

#4 Gránit Pólus csoport / Becsült érték: 128,6 MRD FT

#5 Mészáros csoport / Becsült érték: 116,9 MRD FT

#6 Bonafarm csoport / Becsült érték: 105,6 MRD FT

#7 Dayton-Invest Kft. / Becsült érték: 100,3 MRD FT

#8 Duna csoport / Becsült érték: 97,2 MRD FT

#9 Jász-Plasztik Kft. / Becsült érték: 83,6 MRD FT

#10 77 Elektronika csoport / Becsült érték: 62,4 MRD FT

Részlet a magazinból – további kimutatások a lapban! / Infografika: Bethlen Júlia

Idén először szerepel családi cég a lista élén, de az MPF Holding nincs egyedül, az első tíz helyezett közül öten szerepeltek a szeptemberben megjelent, 25 legértékesebb családi kézben lévő cégeket összefogó listánkon is.

Tenderkirályok

Idén először azt is megvizsgáltuk, a top100 cég közül melyek a legnagyobb tenderkirályok, azaz kik nyerték el a legtöbb közbeszerzést az elmúlt egy, illetve három évben.

Jól látszik, hogy az államtól szakmányban kapott megbízások nem garantálják az értéknövekedést (a tudástőke viszont minden körülmények között jó befektetésnek tűnik).

Az élvonalból a Duna csoport és a Mészáros csoport húzta be a legtöbb összeget (173,4 és 15 milliárd forintot az elmúlt évben). . Tekintélyes értékű tendert nyert el a New Land Media (128,1 milliárd forint), a B + N Referencia (53,8 milliárd forint), a Soltút (52,7 milliárd forint), a WHB (40,9 milliárd forint), a Kravtex-Kühne (19,7 milliárd forint), a KÉSZ Holding (6,2 milliárd forint), a KITE (2,1 milliárd forint) és az SMP Solutions (833 millió forint) is.

Részlet a magazinból – további kimutatások a lapban!

MÓDSZERTAN

A 100 százalékban magyar tulajdonosok érdekeltségében lévő, privát cégeket értékeltük fel. Nem vettük figyelembe az állami, önkormányzati vagy tőzsdei cégeket, vagy ahol a tőzsdei cégek kisebbségi tulajdonosok (a közkézhányadban ugyanis lehetnek külföldi tulajdonosok is). Az alapítványi tulajdonú társaságokat – azok különleges jogállása miatt – nem számítottuk privát cégnek. Azokat a társaságokat ugyanakkor ebbe a körbe soroltuk, ahol a tulajdonosok között van olyan befektetési alap, amelyiknek a befektetőiről lehet tudni, hogy magyar magánszemélyek vagy magyar kézben lévő intézmények.

A társaságokat az amerikai Forbes módszertanát alapul véve értékeltük fel. Ahol lehetett, EBITDA-alapon számoltunk. Leginkább ez a mutatószám

alkalmas arra, hogy megmutassa a cégek pénztermelő képességét. Iparági szorzókat használtunk, majd az így kapott értékből levontuk a vállalat hosszú távú kötelezettségeit, és hozzáadtuk a készpénzállományát. Az ingatlanos és pénzügyi cégeknél a bennük felhalmozott eszközökből indultunk ki. Munkánkat az Opten céginformáció- szolgáltató adatai és kimutatásai segítették, a cégértékelésben a Concorde MB Partners munkatársai adtak tanácsot. Mindig nyilvánosan elérhető információkból dolgoztunk, ahol lehetett, konszolidált adatokat vettünk alapul, ahol ilyen nem állt rendelkezésre, magunk konszolidáltuk az eredményeket

az elérhető információk alapján. A 2020. november 15-éig feltöltött éves beszámolókból dolgoztunk.

Újdonság a módszertanunkban, hogy az állami megrendeléseknek nagy mértékben kitett vagy állami koncessziókat tulajdonló cégeket eszközalapon, tehát jelentősen diszkontált árazás mellett értékeltük fel. Az állami kitettséget az elmúlt három év közbeszerzésen elnyert megbízásainak összege alapján vizsgáltuk. Ahol ez a legfrissebb éves árbevétel legalább 80 százalékát elérte, ott nem tartottuk indokoltnak a piaci, EBITDA-alapú megközelítést, mivel a pénztermelő képesség nagyban függ az állammal kötött szerződésektől. Ugyanígy vizsgáltuk a tendergyőztesek alvállalkozóit is.

A járványhelyzetre hivatkozva lépett életbe az a rendelet, amely szerint 2020 végéig külföldi szereplő csak miniszteri engedéllyel szerezhet tulajdont kiemelt ágazatokban, stratégiailag fontos vállalatokban (ezek köre meglehetősen széles). A jogalkotó szándéka, hogy ne lehessen külföldi holdingcégekkel megkerülni a rendelkezést – noha ennek végrehajtása sok problémát felvetne, idén mindegyik, a stratégiai körbe tartozó cégnél árazási diszkontot léptettünk életbe, ez a mostani listánkon szereplő valamennyi társaságot érintette. Az általunk kérdezett jogászok szerint a rendelet akkor is alkalmazható, ha a külföldi holdingcég leánya magyar.

Az ugyanakkor nem egyértelmű, hogy pontosan minek alapján döntik el, melyik felvásárlás kaphat zöld jelzést. A korlátozás egyrészt védi a külföldi

felvásárlástól a nehéz helyzetbe került magyar cégeket (más országokban is hoztak hasonló szabályozást épp emiatt), másrészt jogi kockázatokat hordoz, amelyek miatt sok külföldi szereplő kivár a vásárlással, harmadrészt olyan hatása van, hogy a kevésbé tőkeerős magyar felvásárlók lefelé húzzák az árazásokat. Elfogadva a Concorde MB Partners tanácsát, ezeknél a cégeknél éppen ezért 30 százalékos árazási diszkonttal számoltunk, hiszen az elmúlt évek tranzakciós adatai szerint ekkora az árazásbeli különbség, ha nem külföldi, hanem hazai szereplő a felvásárló. A diszkontálást indokolta a koronavírus- járvány okozta gazdasági bizonytalanság is, mivel a legtöbb cégnél elérhető üzleti adatok a 2019-es üzleti évre, tehát a járvány előtti időszakra vonatkoznak. A listán szereplő több vállalat is vitatta a diszkont egységes használatát – de mivel az idén lecsökkent tranzakciószám miatt nem állt rendelkezésünkre elegendő adat, ezért nem tudtuk cégméret vagy szektor alapján meghatározni a diszkontráta mértékét. Az egységes megközelítés mellett szólt a kormányrendelet miatti általános bizonytalanság és az adatok összehasonlíthatósága is. Ugyanakkor, mivel az állami kitettség miatt alkalmazott eszközalapú értékelés eleve egy diszkontált cégérték, ezért ezekben az esetekben nem vontunk le (újabb) diszkontot.

A becsléseinkhez felhasznált egyéb források: MNB Ingatlanpiaci körkép, Clearwater International EMS Report, Capital IQ, KSH-kimutatások.