Meddig tart még a magyar ingatlanpiaci rali? Már a végét járja a felívelés, vagy tovább drágulnak a lakások? Így látja a lakáspiacot a régióban a Duna House igazgatója.

„A lakáspiac működése ciklikus” – mondja ki a nagy bölcsességet Schilling Dániel, a Duna House pénzügyi igazgatója a Kempinski egyik dísztermében, a közönség minimális meglepetésére: nem valami meghökkentő megállapítás ez egy olyan helyiségben, ahova kosztümös és öltönyös, pénz- és tőkepiacokkal foglalkozó szakembereket terel össze a Generali alapkezelői ebédjén. De tegyük hozzá, nem árt ezt a ciklikusságot hangsúlyozni, főleg abban az országban, ahol a legtöbben még mindig úgy gondolnak az ingatlanokra, hogy „az a tuti befektetés, mert annak az értéke csak nőhet”.

A közönség összetételéből fakadóan Schilling – aki tavaly igazolt át a régiós piacokon is aktív magyar tőzsdei céghez, a Duna House-hoz a Concorde MB Partnerstől – elsősorban befektetői szemszögből közelítette meg a magyar lakáspiacon zajló eseményeket, előadásának fő kérdése pedig az volt, hogy

meddig tart még a magyar lakáspiaci őrület? Ez a már a boom véghajrája és innen már csak lefelé vezet az út, vagy még mindig van szufla az ingatlanpiacban és folytatódik az emelkedés?

Egyszer fent, másszor lent

Azért sem mindegy, hol tart éppen a piac, mert Magyarországon a lakosság túlnyomó többsége még mindig saját tulajdonú lakásban gondolkodik, szemben a tőlünk nyugatabbra kialakult bérlési hagyományokkal. A lakhatási célból történő vásárlást (gondoljunk csak az első lakásos fészekrakókra) pedig jóval nehezebb a ciklushoz alkalmazkodva rugalmasan ütemezni, mint a befektetési céllal történő vásárlást, így jobb azzal tisztában lenni, mire számíthatnak ingatlanárak tekintetében a következő években.

A már említett ingatlanpiaci ciklikusságot három dolog befolyásolja nagyban: az általános gazdasági környezet, munkaerőpiac és a bérek alakulása, valamint a bankok hitelezési aktivitása.

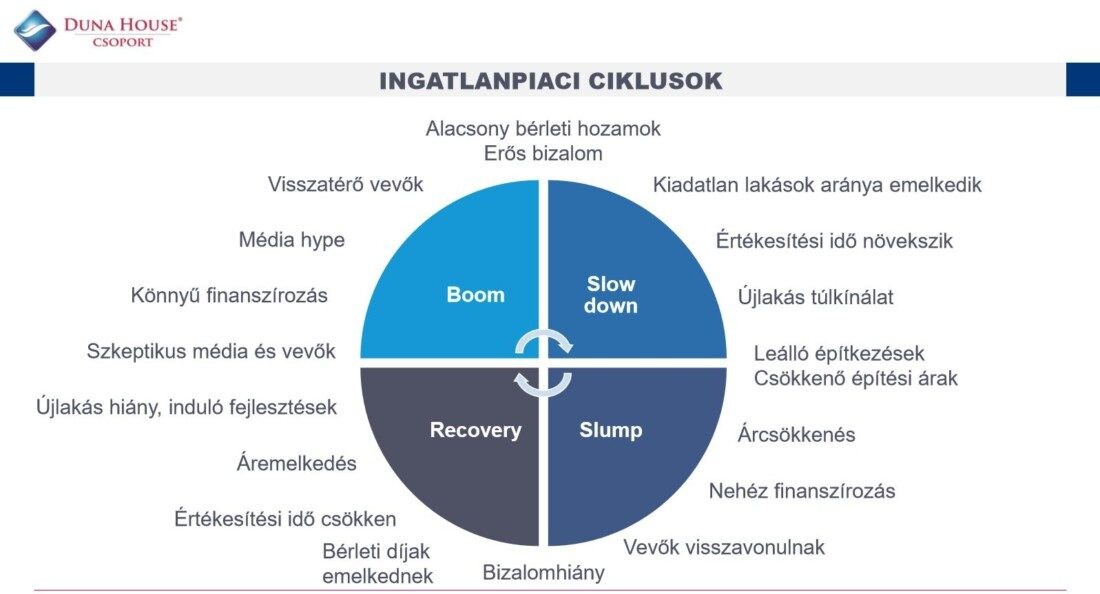

Egy ilyen ciklus során négy szakaszon megy végig az ingatlanpiac:

- Felépülés: alacsony bázisról indulunk, a piacon a bizalom a béka feneke alatt, nincsenek építkezések. Ilyenkor először a bérleti piacon kezdődik mozgolódás, ebben meglátják a fantáziát a fejlesztők, beruházásokba kezdenek, de a média egyelőre szkeptikus

- Boom: a vevők még hezitálnak és kivárnak, de a bankok élénkítik a hitelezést, könnyen lehet hitelhez jutni. A vevők visszatérnek a piacra, a bérleti piacról áttolódik a hangsúly az adásvételekre, a piaci szereplők bizalma is csúcsra ér, nagy médiafelhajtás, pörög a piac.

- Lassulás: a bérletek kereslete és a hozamok csökkennek, több lesz a kiadatlan lakás. Rengeteg újépítésű lakás kerül a piacra, nő az értékesítési idő, túlkínálat lesz, beruházások állnak le.

- Zuhanás: és akkor elkezdődik a lejtmenet, csökkennek a lakásárak, nehezebb lesz a finanszírozás, a bizalom mélypontra esik, a vevők pedig visszavonulnak a piacról, pont akkor, amikor olcsóbbak a lakások.

Ingatlanpiaci ciklusok lefutása. Forrás: Duna House

Milyen építőipari boom? Nézd meg a lengyeleket!

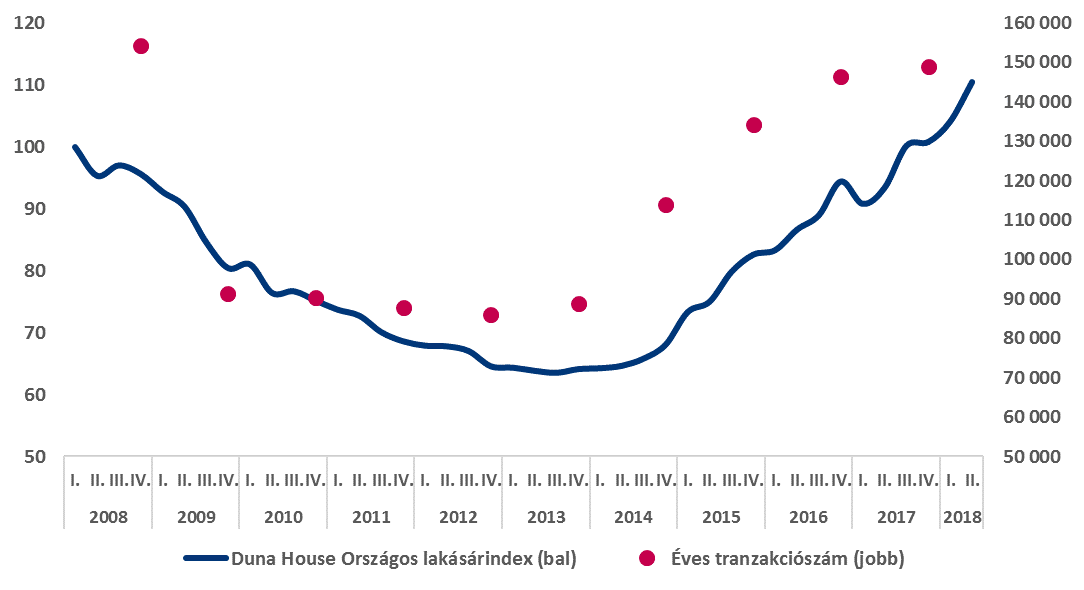

Ha ezt a ciklust végigfuttatjuk a magyar ingatlanpiacon az elmúlt évekre visszatekintve, magyarázza Schilling, akkor azt látjuk, hogy a mélypontot 2013-ban értük el mind az árcsökkenésben, mind pedig az adásvételi tranzakciószámot tekintve. (Ezt pont a napokban mi is megírtuk a Forbes-on Duna House nyomán.)

Magyar lakóingatlan-piac alakulása 2008 és 2018 között. Forrás: Duna House

Egyetlen ábrán mutatjuk, ahogy bezuhantak, aztán kilőttek a lakásárak a világválság után

Aztán megindult a máig tartó felívelő szakasz, ami nem magyar sajátosság: a kelet-közép-európai régió egészében meglódult az ingatlanpiac. Csehországban eleve nem volt akkora zuhanás, a válságot követően, mint itthon, de így is nőttek, Lengyelországban pedig előbb kezdődött a felfutás, és az elmúlt egy-két évben még nagyobb fokozatba kapcsoltak:

az egy évben átadott újépítésű lakások száma meghaladja a 150 ezer lakást, míg a magyar építőipar teljesítőképessége határán küzd az évi 20 ezer új lakás átadásával.

Persze a lengyel piac önmagában nem hétszer akkora, mint a magyar, Schilling szerint a különbséget két dologra lehet visszavezetni:

- a válság után ahogy bezuhant a magyar építőipar, sokan mentek külföldre, csökkent a kapacitás, a fellendülő szakaszban ez most a munkaerőhiányban csapódik le, míg lengyel építőipar jobban átvészelte az ínséges éveket, az ukrán vendégmunkások pedig nagy munkaerő-tartalékot jelentenek,

- sok beruházó kivárásra játszik, és nem kezd új projektbe a lakásáfa körüli bizonytalanság miatt.

Így nagy kérdés, hogy mi lesz a kormány döntése a lakásáfával kapcsolatban, azt viszont kiemelte: ha visszatér a 27 százalékos áfa az új lakásokra, az a régió legmagasabb adókulcsa lesz, Lengyelországban ez 8 százalékos.

Hol tart most akkor a ciklus?

Az ingatlanárak nominálisan tehát hasítanak az egész régióban is, nagy erővel építkeznek, de elértük-e már a tetőpontot? Ehhez érdemes visszakanyarodni a ciklust meghatározó három tényezőre: a gazdasági környezetre, a hitelezésre, de különös tekintettel a reálbérek alakulására.

A reálbérek most éppen 9 százalékkal nőnek, tavaly kétszámjegyű volt a növekedés, és ebben nem is látszik változás a közeljövőben, így az ingatlanok további drágulására lehet számítani. Emellett a lakossági lakáshitel-állomány még mindig alacsonyan áll a régióban a nyugati országokhoz képest, így még a hitelezési aktivitásban is van tér még a növekedésre, főleg annak fényében, hogy Schilling elmondása szerint a

lakásvásárlók 70 százaléka készpénzes vevő.

Így összességében a magyar lakáspiac még a boom szakaszban van, méghozzá nem is a végén, inkább a közepén, és

ha kitart a bérnövekedés, akkor további drágulásra lehet számítani a lakásoknál.

Ugyanakkor jelzi a boom szakasz érettségét, hogy a bérleti hozamok már itthon is csökkenő pályán vannak, de még így is 5 százalék fölöttiek. Hasonló a helyzet Lengyelországban, a bérnövekedés ott is túltesz a lakásdráguláson, ott még nagyobb felfutásra számítanak a Duna House-nál. A régióban Csehország a kakukktojás, ott az ingatlanár-növekedés magasabb, mint a bérnövekedés, a cseh lakáspiacot már elérte a ciklus stagnáló szakasza.

Mi lesz még?

A fő bizonytalansági faktor a lakásáfa kérdése. Ha kivezetik az áfakedvezményt, annak kettős hatása lehet: a 27 százalékos áfa visszatérése megdobhatja annyival árakat, hogy a lakáspiac az érett szakaszba ugorjon.

A másik jelenség, amire számítani lehet, az az intézményi befektetők (ingatlanalapok, nyugdíjalapok) megjelenése a lakóingatlanok piacán. Ez a modell egyelőre nem jellemző Magyarországra, a befektetők főleg kereskedelmi ingatlanokat kezelnek, de ha megnézzük, mekkorát mennek itthon a befektetési alapok körében az ingatlanalapok, valószínűleg ebbe az irányba is nyithatnak majd az alapkezelők.

Összességében hiába érezzük körbenézve, hogy mindenhol építkezéseket látunk, bőven lenne tere a további lakásépítéseknek:

még ilyen tempóban is 307 év kellene ahhoz, hogy megújuljon a magyar lakásállomány,

ami nagyon messze van az egészségesnek mondható, 100 év körüli európai átlagtól.

(A cikket helyreigazítottuk 2018. 09. 21. 10:50-kor: a lengyel újépítésű lakások áfaterhe 8 százalék, nem 9 százalék. Emellett kiegészítettük az ingatlanpiaci ciklus ábrájával. Köszönjük Schilling Dánielnek a kiegészítést és pontosítást.)

Borítókép: Sebestyén László