Noha a gyenge forint a hétköznapokra most nincs olyan hatással, mint mikor a magyar háztartások deviziában voltak eladósodva, az árakban megérezhetjük hamarosan, hogy a forint önálló életre kelt. Erősíteni kellene a befektetőkben azt a képet, hogy érdemes a forint erősődésére fogadni. Samu Jánost, a Concorde Értékpapír Zrt. vezérigazgató-helyettesét kérdeztük a forint kilátásairól.

Az államadósság devizakitettségét sikerült leszorítani, devizahitelek nincsenek a magyar piacon, amúgy is törlesztési moratórium van – szóval nem tök mindegy, mennyire száll el a forint az euróval szemben?

Az adósság szempontjából az államháztartásnak majdnem mindegy, hogy mennyire száll el a forint/euró árfolyam (csak 15 százaléka van az államadósságnak devizában).

Annak azonban, aki a forintban denominált kötvényeket külföldiként tartja és nem kötött rá árfolyam-fedezeti ügyletet, annak ez bizony nagyon fájdalmas. De a magyar megtakarítóknak is fájdalmas lehet az árfolyam ilyen szakadatlan gyengülése, akik azt látják, hogy a megtakarításuk euróban számolva kevesebbet ér.

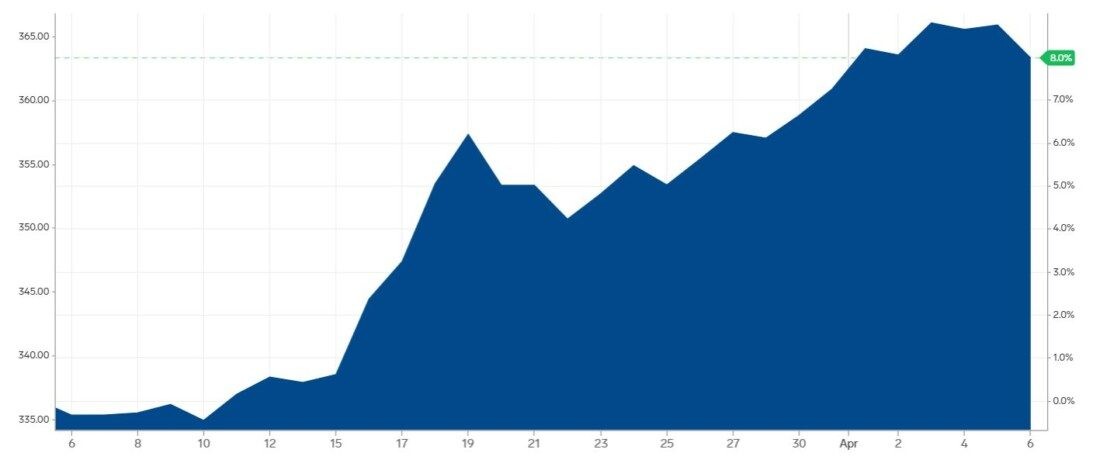

Az euró/forint árfolyam az elmúlt egy hónapban, a járvány magyarországi megjelenése óta. Forrás: Market Insider, 2020. április 6.

Az euró/forint árfolyam az elmúlt egy hónapban, a járvány magyarországi megjelenése óta. Forrás: Market Insider, 2020. április 6.

Meg fog most bármit érezni a lakosság abból, hogy gyenge a forint? Nyaralni nem fogunk menni, úgyhogy senki sem kap majd a szívéhez a váltónál, mikor eurót vesz.

A kiskereskedelemben gyakran a nyereségtartalom nagyon alacsony. A kijárási korlátozások a nem alapvető élelmiszerek forgalmazóit hátrányosan érintik. A leértékelődő forint miatti drágulást az importált termékekben nem fogják tudni lenyelni. Az alapvető termékeket forgalmazók esetében pedig a különadó fogja majd a kereslet most látható felfutása mellett rávenni arra a boltosokat, hogy a forint gyengülése miatti beszerzési árak drágulását áthárítsák.

Ráadásul a lakosság, és a vállalatok is egyre gyengébb forinttal kalkulálhatnak, akár trendszerűen gyengülővel, ami az árfolyamgyengülés inflációra gyakorolt hatását erősítheti.

Fennáll a veszélye annak, hogy az inflációs ütem tartósan megnőhet.

Mi lesz a fizetésekkel? Azok a forint folyamatos leértékelődése miatt eddig is szépen lassan inflálódtak el – igaz, azt ellensúlyozni tudta, hogy a bérek meredeken emelkedtek. Eddig.

Samu János, Concorde Értékpapír Zrt., vezérigazgató-helyettes. Fotó: Concorde

A 10

százalék körüli béremelkedés meghaladta a termelékenység bővülését az elmúlt

években. Ezt korábban adócsökkentéssel tompította az állam, és hatékonysági

tartalékainak aktivizálásával a magánszektor, az utóbbi időkben viszont

már inkább csak a forint maradt a külföldi versenyképesség megőrzésének

eszköze.

Euróban számolva a minimálbér 2017-óta a jelenlegi gyenge árfolyammal kalkulálva mindössze 6 százalékot nőtt (míg forintban számolva 26 százalékot).

A jelenlegi

leértékelődés jó eséllyel tartósan csökkenti a hazai fizetések vásárlóerejét

külföldön.

Exportőrök most biztos boldogok, és a termelést még be nem szüntető külföldi multik is, akik forintban adnak fizetést. Van olyan szint, ami felett már inkább az ország versenyképességét veszélyezteti a gyenge árfolyam?

Van olyan szint, de az inkább indirekt érintheti őket: akkor, ha a forint gyengülése esetleg pénzügyi stabilitási problémákat okoz. Addig nyilván élvezik a helyzetet.

Felhatalmazási törvény ennyit számít? A forint árfolyama a régiós devizákra ráverve gyengült múlt héten – miközben azért olyan sok minden nem változott. A kormánypártoknak kétharmada van, azt csinálnak, amit akarnak – minden más csak politikai kommunikáció, marketing. A politikai kiszámíthatóság adott. Miért idegesek a befektetők?

Nem mondom, hogy nem lehet összefüggés a felhatalmazási törvény és forint gyengülésének az utolsó fázisa között, de a hazai deviza már több mint egy hónapja gyengül. Emögött sokkal inkább áll az általános koronavírus-kapcsolt válság és a most már nem tolerált, korábban éveken át folytatott laza monetáris politika.

A legutóbbi elemzésében azt írta, az MNB-nek most lenne tere kamatot emelni. Meglepetés volt, hogy nem emeltek? Azóta viszont likviditást próbálnak teremteni – kvázi olyan, mintha kamatot emeltek volna. Egyrészt: nem lenne egyszerűbb kamatot emelni? Másrészt: ha ugyanazt érik el a mostani intervenciókkal, az miért nem erős üzenet a piacnak?

Az, hogy nem emeltek akkor, az nem volt meglepetés. De az, hogy ehelyett egy korlátlan likviditáspumpával indítottak,

és csak részben készítették fel a monetáris politikai eszközrendszert a forint védelmére – az már inkább váratlan volt számomra.

Azóta persze

tompítottak ennek az élén, és bevezettek egy olyan betéti instrumentumot,

amellyel a bankközi – jegybank szempontjából fontos – kamatokat fél százalékkal

megemelték, de nagyon úgy tűnik: ha tényleg szeretnék az „önálló életre kelt”

forint gyengeségét megfordítani, ahhoz ennél nagyobb lépésre lesz szükség.

A korábbi évek gyengülésében a fundamentumokat messze túlkompenzáló laza jegybanki politika érhető tetten. Az, hogy

az MNB hetekig hagyta lényegében tétlenül az árfolyam gyengülését pont azt a képet erősíthette a befektetőkben, hogy forintot tartani nem érdemes – nincs olyan világállapot, amikor a forint erősödhet.

A

kamatemelés lehet a legszimbolikusabb és egyben leghatásosabb eszköz annak

demonstrálására, hogy a jegybank a mindenáron való forintgyengítés helyett

komplexebben gondolkodik, és egyéb szempontok figyelembe vételével a gyengülés

ellenében, a forint védelmében is hajlandó cselekedni – nem csak egyirányú

útnak képzeli el a forint pályáját.

Az elmúlt bő 3 évben azt láttuk, hogy a „forint nem tudja a közgazdaságtant”, hiába hatottak az erősödése irányába bizonyos folyamatok, tovább gyengült. Egy kamatemelés ezen most lehet, hogy nem is segítene?

Ha nem állja gátját a forint gyengülésének a monetáris politika, akkor beláthatatlan, hogy hol lesz a következő rekord árfolyamszint. Ha nincs olyan narratíva (elsősorban a hazai gazdaságpolitika, kiemelten a jegybank felől) a befektetők felé, miszerint az árfolyam gyengülésére fogadás rejt kockázatokat is, és igenis van értelme néha a forint erejére fogadni, akkor csapkodhat ugyan a forint, és elmúlhat gyorsan a világban a koronavírus-válság, az árfolyam minimum magas szinten stabilizálódik.

Mekkora most a magyar monetáris politika játéktere, tudunk különutas politikát folytatni? Végülis senki sem látja még, mi lesz a kifutása a mostani válságnak, erre nincsenek unortodox vagy ortodox megoldások. Vagy jobb, ha megyünk a régió után? Ugyanígy, ha a piacok azt látják, hogy az EU jól kezeli a válságot, és megnyugodnak, az hathat majd ránk és a magyar eszközökre is?

A forint védelme akár „ortodox” akár nem hagyományos eszközökkel is történhet, de

végeredményeben a forint kamatelőnyét kell eredményeznie.

Rosszabb esetben az árfolyam gyengülésére játszók döntéseinek forintra kifejtett hatását megtoldhatja az árfolyam gyengülése miatt aggódók devizaváltása, az pedig egy minőségileg új fejezetet nyithat. Szerintem itt azért még nem tartunk, de óvatosnak kell lenni.

Mi lehet a következő lélektani határ? Lesz itt még 400 forintos eurónk?

A forint fundamentumain gyengítettek természetesen a koronavírus válság miatti gyárleállások és a valószínűsíthető kiesés a turizmusban, valamint a korábbi évek versenyképesség-rontó béremelkedései, de azok még egyáltalán nem olyan rosszak, hogy megindokoljanak egy mai nagyon gyenge árfolyamot. Ha a gazdaságpolitika megteszi a kötelezőt, a forint ismét visszaerősödhet.

Frissítés: Orbán Viktor bejelentette a gazdaságvédelmi terv második szakaszát

A szombati kormányinfón már bejelentették, első körben 1345 milliárd forintos csomagot állít össze a válság kezelésére a kormány, az MNB intézkedéseit is idevéve a teljes gazdaságvédelemre a GDP 18-22 százalékának megfelelő forrás is juthat.

Korábban úgy lehetett tudni, április 7-én derül ki, mit tartalmaz a kormány csomagja, Orbán Viktor hétfőre mégis sajtótájékoztatót hívott össze: a rövid bejelentés a most életbe lépő 5 pontról szólt, köztük az állami bértámogatás beindításáról és a 13. havi nyugdíj folyamatos visszavezetéséről.