Ha elfogadják a jegybank javaslatát, alacsonyabb önerővel vághatnak bele a fiatalok a lakásvásárlásba. A magasabb törlesztőrészlet hátrányt jelentene ugyan, de a növekvő fizetések és a szülők bevonása adóstársként kezelhetővé teheti a problémát.

Sok fiatalnak teheti könnyebbé az első lakáshoz juttatást egy, még csak felvetésként megjelent jegybanki ötlet – erről bővebben a Portfolio írt –, amelynek eredményeként alacsonyabb önerővel várhatnak bele a lakásvásárlásba írja a Forbes.hu-nak eljuttatott közleményében az ingtlan.com.

Bár így a hitelösszeg nagyobb lesz és a mostani szabályok és a huszonévesek átlagfizetését tekintve nem minden esetben fér bele a törlesztés az adósságfék-feltételekbe. Ugyanakkor a fiatalok szja-mentessége, a bérek várható emelkedése, a szülők adóstársként való bevonása vagy az állami támogatások kihasználása megoldást jelenthet erre a problémára is – írja az ingatlan.com

Mamahotelhatás

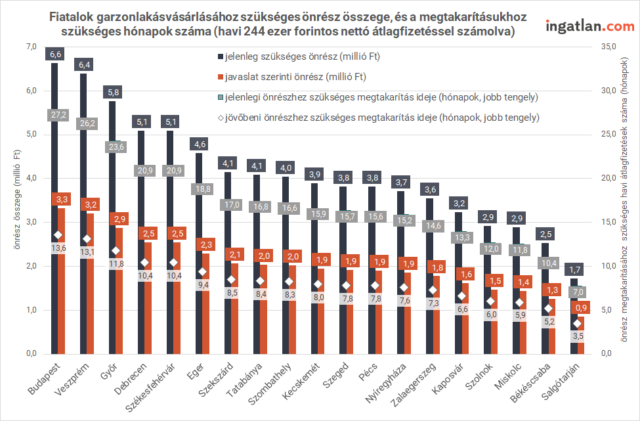

„A fiataloknak a mostani szabályok szerint a lakás árának minimum ötödét, 20 százalékát kellene letenniük ahhoz, hogy lakáshitelből meg tudják venni a kiszemelt lakást. Ezt a limitet mérsékelné az egyelőre csak ötletként ismert jegybanki javaslat.

Ha tényleges szabály lesz belőle, akkor a mamahotelből való távozást fontolgató fiatalok lakáshiteligényléséhez elég lenne 10 százalék, vagyis feleződne a mostani limit. Ez egyrészt milliós nagyságrendű kezdeti kiadástól mentesítheti az érintetteket, másik oldalról pedig lerövidítené az önrészre történő spórolás idejét” – mondta Balogh László, az ingatlan.com vezető gazdasági szakértője.

Balogh szerint „egy ilyen szabályozás felélénkítené az első lakásnak megfelelő, garzonlakások piacát, azaz a 40 négyzetméteres és annál kisebb lakásokét, amelyek egyébként a kereslet szempontjából az utóbbi években az legnépszerűbbek között voltak.”

Egyedül vettem lakást Budapesten 20 millióért – ilyen 2021 nyarán az ingatlanpiac belülről

A szülők vagy a házastársak segítsége jöhet jól

A jelenlegi kínálati átlagárak alapján egy 35-40 négyzetméteres használt fővárosi lakás 29-33 millió forintba került a fővárosban. A jegybanki javaslat alapján akár ennek az összegnek a tizedével bele lehet vágni a lakáshitel-felvételbe, azaz 26,1-29,9 millió forintos kölcsönre lenne szükség.

Az ingatlan.com-csoporhoz tartozó money.hu kalkulációi szerint ekkora hitelösszegnél a végig fix kamatozású, 20 éves futamidejű lakáshitelek havi törlesztője 166-191 ezer forint lenne.

Ez azonban a huszonéves fiatalok idei első féléves 244 ezer forintos nettó átlagos fizetését nézve jelentős kiadás, és nem fér bele az az úgynevezett adósságfék-szabályokba, amelyek szerint 500 ezer forintig a nettó jövedelem felét lehet hiteltörlesztésre fordítani. Ebben az esetben az is probléma lehet, hogy az adósságfék-szabálynál a bankok még szigorúbbak is lehetnek.

A gyermekvállalást tervező házaspároknak például a babaváró kölcsön is opció, amelynek segítségével több 10 ezer forinttal szorítható le a havi törlesztés. A házaspárok esetén pedig mindketten lehetnek adóstársak, ebben az esetben több jövedelemre oszlik el a hitelteher, illetve a szülőket is be lehet vonni adóstársként.

Feleannyi idő alatt összejönne az önerő

Az ingatlan.com szakértője szerint a javaslat feleannyi időre csökkentené az önrész előteremtéséhez szükséges időt, ha egy fiatal a teljes fizetését erre tenné félre.

Grafika: ingatlan.com

Jelenleg több mint két évnyi átlagfizetést szükséges félretenni a fiataloknak csak az önrész előteremtéséhez. Szolnokon, Miskolcon, Békéscsabán és Salgótarjánban viszont egy év vagy még rövidebb idő is elegendő ehhez a 20-29 éves fiatalok országos átlagfizetésével kalkulálva. Ezek a megtakarítási idők a jegybanki javaslat megvalósításával felére csökkennének.

Ingatlanvita: nem a magántulajdont imádják a magyarok, csak minden más jelenlegi lehetőség borzasztó. Mi a megoldás?

Borítókép: Sebestyén László / Forbes