Csak a hetedik a magyar bankszektor digitális érettségben a kilenc közép-kelet-európai ország közül. Pedig jönnek a felforgató fintechek.

A Deloitte vizsgálta meg 38 ország pénzintézeteinek digitális érettségét, köztük a magyar bankokat is Digital Maturity kutatásukban. A magyar bankok közül a legnagyobb nyolcat vették górcső alá, és elég lehangolóan szerepeltek régiós összevetésben.

A kilenc közép-kelet európai ország közül a hetedik helyen végeztek a magyar bankok, csak a szlovénokat, illetve az elemzésbe újonnan bekerülő lett bankokat előzték meg.

A felméréshez a Deloitte egy 136 tesztvásárlóból álló csapatot szervezett, akik valódi folyószámlákat nyitottak, és 826 funkció alapján értékelték az internetes és mobilbankos szolgáltatásait, összesen 238 banknak és 10 fintech cégnek az EMEA (Európa, Közel-Kelet, Ázsia) régióban. Az értékelés után a pénzintézetek eredményeit összesítették országok szerint, hogy rámutassanak az adott piac digitális érettségére.

Ezzel párhuzamosan ügyfélfelmérést végeztek több mint 8 000 bankoló körében, hogy feltérképezzék az ügyfelek igényeit és preferenciáit, és az hogy hogyan szerepelnek a bankok az adott ország fogyasztói elvárásaihoz képest. Ezt kiegészítették még az ügyfelek mobil-felhasználói élményének kérdőíves értékelésével.

A magyar piac csak kullog az innovátorok után

A bankok teljesítménye alapján négy csoportba sorolta az országokat a kutatás: vannak a digitális bajnokok, az ügyes követők, az alkalmazkodók és a digitálisan lemaradók.

A magyar bankszektor a harmadik kalapba, az alkalmazkodók közé került, és ott is az utolsók közé, miközben Lengyelország digitális bajnok, Csehország pedig ügyes követő.

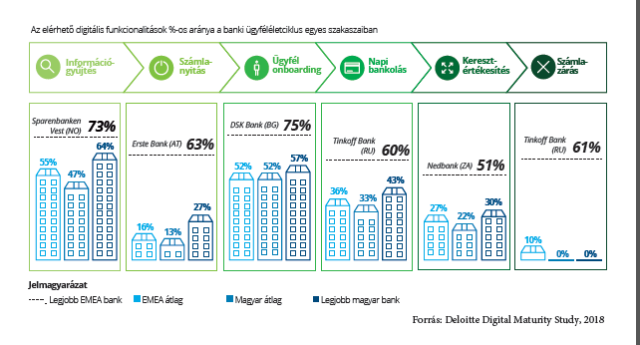

Végignézték a magyar bankok digitális érettségét is az ügyfélkapcsolat első lépésétől (információszerzés) az utolsóig (számlazárás).

Ebből kiderül, a bankolás minden területén – egy kivételével – a régiós átlag alatt szerepelt a magyar piac.

Már a legelső pillanatban, az információszerzésnél elmaradunk, és a számlanyitásnál is valamivel a régiós átlag alatt van, de az onboarding fázisban a magyar gyakorlat hozza a szintet. A mindennapi bankolás és a keresztértékesítés területén megközelítjük az EMEA átlagot.

Ezek a fázisok a legfontosabbak, mivel a mindennapi bankolás bizalmat és lojalitást épít az ügyfél és a pénzintézet között, addig a keresztértékesítési fázisban realizálódik a bevételek nagy többsége. Ugyanakkor a búcsúzásnál kifejezetten rosszul szerepelnek a magyar bankok: számlazárásnál szinte semmilyen digitális fejlesztés nem volt kézzel fogható a hazai piacon.

Digitális bankolás a régiós átlaghoz képest. // Forrás: Deloitte Digital Maturity 2018

Védik a piaci pozíciójukat a bankok, de ráfázhatnak

A kutatás alapján azt állapították meg, hogy a régióban a legtöbb bank igyekszik fenntartani a meglévő állapotot a digitalizálás során:

a hagyományos banki termékek és szolgáltatások internetes és mobil átalakítására helyezik a hangsúlyt, annak ellenére, hogy a fintechek felforgatják a hagyományos bankolást.

A PSD2 szabályozás hatályba lépésével, ami megnyitja a piacot a technológiai cégek előtt, egyre növekszik a nyomás, hogy a szereplők a bankszféra új világába lépjenek be.

„A jövő digitális bajnokaivá egyértelműen azok a pénzintézetek válnak – már nem említhetünk csupán bankokat –, amelyek a leginkább fel vannak készülve a nyílt bankolás és a bankon túli szolgáltatások új világára, amelyek többféle saját és harmadik személy által biztosított szolgáltatási platformmá alakították át magukat” – mondta Drácz Dániel, a Deloitte Magyarország digitális üzletágának szenior tanácsadója.

A kutatás végén ezeket a főbb tanulságokat vonták le:

- A digitális bajnokok olyan bankok, amelyek a fogyasztók számára releváns funkciók széles skáláját nyújtják kiváló felhasználói élmény mellett.

- A digitális bajnokainak létrejöttéért egyrészt a fogyasztói preferenciák által gyakorolt nyomás (elvárt szolgáltatások), másrészt a piaci verseny (a digitális csatornákkal versenypiaci előnyre törő bankok által indított „digitális fegyverkezési verseny”) felelős.

- A PSD2 és a fintech vállalkozások komoly kihívások elé állítják a bankokat, főleg azokon a piacokon, ahol a fogyasztói várakozások már eleve nagyok voltak és a nagy bankok nem tudnak megfelelni az újításoknak.

- A versenyelőny megtartásának a nyílt bankolás és a bankon túli szolgáltatások területén kritikus jelentősége van abban, hogy kik lesznek a jövő digitális bajnokai. Digitalizált hagyományos bankok helyett saját és külső szolgáltatásokat nyújtó komplex platformokká kell alakulniuk.

A teljes kutatás itt érhető el infografikákkal, angol nyelven.