Az Uber-alapító Travis Kalanick vagy a Snapchat sokszor arrongáns vezetője, a Los Angeles-i partikért rajongó Evan Spiegel sztorijait imádják az amerikai Forbes olvasói is. De imádni fogják-e majd a befektetők is? Tényleg 68 milliárd dollárt ér az Uber?

Az amerikai top startupok értékét a kockázati tőkések befektetései alapján szokás megállapítani, de mindjárt más a helyzet, ha ezek a vállalatok bekerülnek a tőzsdére – itt már ugyanis a kisbefektetők is csemegézhetnek belőlük – ők pedig, ha lehet, mérséklik a kockázatokat. Az elmúlt évek inkább óvatosságra intenek minket.

Fújja a lufit a Szilícium-völgy?

A kérdés, amivel most foglalkozni fogunk, hogy valójában mi alapján lehet felértékelni a menő tech cégeket? Tunkli Dániellel, a Concorde Értékpapír Zrt. elemzőjével beszélgettünk arról, elég-e a milliárdos cégértékhez egy vizionárius vezető, akit imád a sajtó.

Fújódik a lufi a Szilícium-völgyben, mondják sokan a startupok árazása miatt. Az elmúlt évek IPO-i alátámasztják ezt?

Tunkli Dániel. Fotó: Concorde

A nagyobb cégeknél, ahol van egy karizmatikus vezető, könnyebb a víziót elhitetniük a piaccal, és így nagyobb szorzóval tudnak kiszállni az alapítók. Azt érdemes nézni elsősorban, hogy hol tart az amerikai indexek közül az S&P és a Nasdaq, utóbbi tartalmazza a főbb technológiai cégeket, bár sok az átfedés. Ez alapján azt mondhatjuk, hogy van lufi az IPO-k árazásában. A Facebook például nagyobb szorzón ment tőzsdére, mint amit később a piac visszaigazolt.

Csakhogy a Facebook ma sokszorosát éri annak, amit túlárazottnak tartott a piac, mikor tőzsdére léptek. Akkor mégsincs lufi?

Máshol is tart a cég. Az eredményessége és a felhasználók száma is sokat emelkedett, odatették a számokat és a tényadatokat az árfolyam alá.

A technológiai cégeket sokszor karizmatikus vezetőkkel azonosítják, a piac is. Mennyire jellemző ez a „hagyományos” cégekre – egy-egy erős vezető ott is tud dobni az árazáson?

Persze, erre jó példa a magyar gyökerű WizzAir is. Ezt a céget Váradi József építette fel, és fontos, hogy ő volt ott, mert más nem tudott volna hasonló sikereket elérni. Különbséget kell tenni egy profi menedzsment és az alapító között, előbbi sohasem fogja a céget magáénak érezni, bizonyos helyzeteket ezért nem is fog tudni úgy megoldani – természetesen van, amikor az elfogultság káros is lehet. Sok múlik a hitelességen. Ha a befektetők azt látják, hogy itt van egy alapító, akinek minden pénze a saját cégében van, akkor az őket is megnyugtatja.

A bevétellel nem feltétlenül, de vízióval annál inkább rendelkező startupok értékét milyen fundamentumok vagy jellemzők alapján lehet egyáltalán felmérni?

Elég nehéz felmérni. Jellemzően nagyon magas szorzón forognak ezek a cégek, aminek a hátterében az áll, hogy a piac nagy növekedést vár el tőlük. Ezeknél a vállalatoknál minden az árbevétel-növekedésen múlik, ami erősen függ a felhasználószámtól, illetve, hogy mennyi hirdetés jelenik meg egy ilyen felületen. A vezető azt a víziót adja el, hogy ez a növekedés milyen ütemű lesz. Az árbevétel növekedését vetném össze egy EV/EBITDA szorzóval, így látszik, hogy értékeltsége mennyire tér el a versenytársakétól.

Ezen kívül milyen kapaszkodókat tudtok használni az értékeléseknél?

Mindig van egy IPO diszkont, ezt a piac vastagon árazza, és ez az, amit az alapítók nagyon nehezen fogadnak el. Az értékelésnél mindenképp beárazódik, hogy a cégnek még nincs track recordja. Ha nem szorzószám, hanem cashflow alapján értékel az ember, akkor akár még el is hiheti a menedzsment által sugallt növekedést, viszont startup-diszkontot akkor is használunk – vagyis a tőkeköltség, amivel diszkontáljuk a cashflow-t, magasabb lesz, mint egy tőzsdén jegyzett cégnél.

2017 első negyedévének legnagyobb durranása a Snapchat lehet, akik még felhasználószámról sem beszélnek.

Így van, viszont a bevezetés előtt közzétesznek adatokat legalább az előző két évről. Épp ezek miatt nehéz ló egy ilyen IPO. Nyilván azt is kevesen mondták volna meg, hogy a Facebook lesz majd a sikeresebb a tőzsdén a Twitterrel szemben, ez koránt sem volt a bevezetéskor evidens.

Ha jól értem, azt mondod, hiába egy-egy karizmatikus vezető, a piac beárazza a kockázatokat, hiszen mégis csak startupokról van szó?

Sokszor igen. Akad kivétel, ha valakinek vesszőparipája egy cég, mert mondjuk Uber felhasználó, és iszonyatosan szereti, akkor alapkezelőként is elfogult lehet. Ez persze durva példa, de a felhasználói tapasztalat is megjelenhet az árazásban.

Ha a cég vonzó víziója és a tapasztalat nagyon eltér, akkor mi a helyzet?

A saját tapasztalat fontos, de el lehet ettől vonatkoztatni, amúgy is, egy szint után ez már nem számít.

Érdekes példa, hogy a Magyar Telekom hálózata itt, a XII. kerületben sokszor akadozik, gyenge. A budapesti befektetők jelentős része viszont itt lakik. Több ügyfelünk mondta, hogy tudja, hogy a cég papírjai többet is érnek a mostani árfolyamnál, de egyszerűen a napi tapasztalatok vagy a lassú net miatt nem fog venni. El is kezdtek itt fejleszteni, hogy jobb legyen a hálózat! (Nevet.)

A felhasználói élmény valahol mindenképp befolyásolja az árazást.

Az előző év IPO-iból tanult valamit a piac?

Mi igyekszünk konzervatív becsléseket adni. Azt fontos látni, hogy a piacnak nagyon rövid a memóriája.

A Facebook-ot ma már mindenki sikertörténetként könyveli el, miközben sokan vesztettek rajta jelentős összegeket az IPO utáni hónapokban.

Az emberek alapvetően szeretik az IPO-kat, témát ad, lehet róla beszélni, új impulzust ad a piacnak – és lehet buborékot fújni. A befektetőknek erre azért van hajlandóságuk.

Ha már a buborék megint előkerült, az amerikai indexek csúcson – a „túlértékelt” techcégek miatt, vagy ők csak beleálltak ebbe a trendbe? Ki a tyúk, ki a tojás?

Az S&P és a Nasdaq is történelmi csúcson, és az új típusú technológiai cégeknek ebben nagy szerepe van (Facebook, Amazon, Twitter). Persze a globális makrohatásokat nem szabad figyelmen kívül hagyni, de nem véletlen, hogy a DAX nem tudott ekkorát menni. Az IPO-k és a domináns cégek csődje gyakran előrejelzi, merre fordul a piac. Az előző években a techcégek alapítói jó időzítéssel szálltak ki – az viszont nagy kérdés, mi lesz most. Nagyon magasan van a piac, ami egy remek kiszálló lehet a Snapchatnek, aztán lehet, hogy el is értük a piac tetejét.

Szegény Uber!

Lehet, hogy őket még meg kell várnunk. (Nevet.)

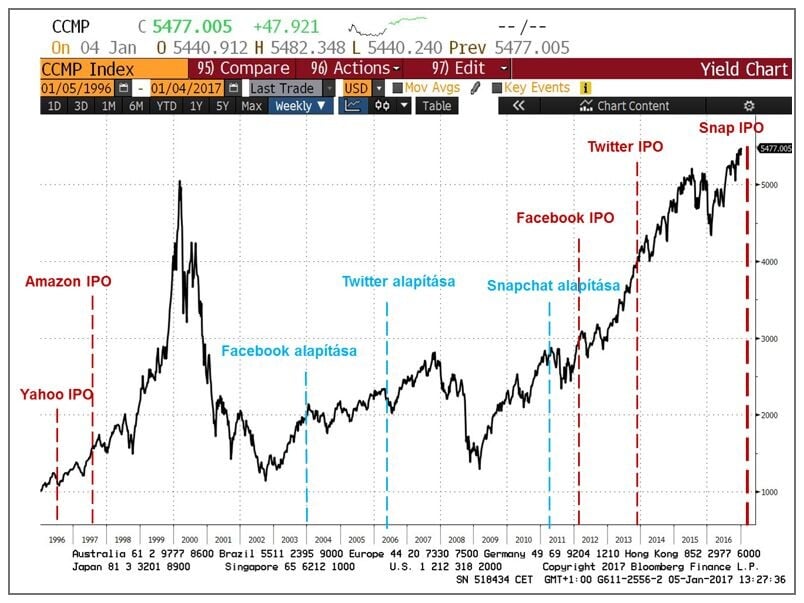

Ha a Nasdaq emelkedik, a tőzsdére menő techcégek nemigen tudnak hibázni. Grafikon: Concorde

Sokan bajban lennének, ha meg kellene nevezni, ki alapította a Twittert. Az erős, víziót alkotó vezetők szerepe mennyire csökken egy IPO után? A Facebook még mindig egyenlő Zuckerberggel.

Ez elég egyedi. Bár a Facebook működésébe annyira nem látok bele, az alapoperáció nagyjából önjáró. Ami a stratégiát illeti, itt azért még elég nagy oneman show van. Az Apple-nél is így volt, meg is látszott az átmenet, az innováció Jobs halála után sokat lassult a cégnél. Ugyanezt látjuk a Facebooknál és a Teslánál is, az innováció és a stratégia nagyban függ egyetlen embertől.

A legnagyobb vizíonárius mind közül Elon Musk, a Tesla alapítója. Aki mindig tud valami meghökkentőt mondani a jövőről – az emberek pedig úgy rajonganak ezekért a gondolatokért, hogy közben nem mindig foglalkoznak a tényekkel. Nem veszélyes ez?

Miközben sok mindennek van létjogosultsága, amit mond, Musk nagyokat álmodik, talán túl nagyokat is. Ha kiáll, és mond négy dolgot, mondjuk arról, hogy a cashflow jobb lesz, és hogy lesz profit is, az emberek elhiszik neki – mennek és vesznek autót vagy részvényt. A karizmatikus vezetőknek van negatív oldala is.

A Teslának minden egyes befektetői prezentációjában kell valamit mondania, különben szakad az árfolyam.

A számok ugyanis nemigen támasztják alá a víziót. A legutóbbi negyedévet megnyomták, így fel tudtak mutatni pluszos clashflow-t, amire nagy szükség volt, hogy a finanszírozás ne apadjon el. A hit már kevés volt itt is, tényekre volt szükség, a piac így is nagyon türelmes volt.

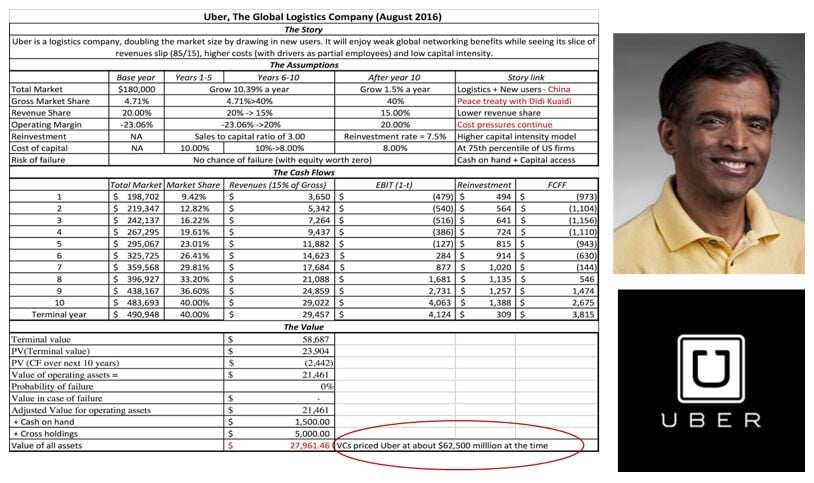

Ér-e 68 milliárd dollárt az Uber?

Bár az idei év első negyedévének legnagyobb dobása a Snapchat lesz, az Uber alapítói és befektetői is lassan kiszállóra játszhatnak – egy 2017-es IPO az ellentmondásos techcég esetében sem lenne meglepetés. Ez már csak azért is érdekes, mert az Ubert a kockázati befektetők árazása alapján 68 milliárd dollárra értékelik jelenleg. Ez 20 milliárd dollárral több, mint amennyit a Xiaomi érhet (a 10-es listát a legértékesebb startupokról lásd itt). Mint láttuk, koránt sem biztos, hogy a tőzsdei befektetőknek is ennyit fog érni (ettől még az Uber jelenlegi befektetőit persze nem kell sajnálni). A magyar Forbes becsléseinél és listáinál Aswarth Damodaran New York-i közgazdász-professzor szorzóit és anyagait használja alapnak. Damodaran a vállalatértékelés egyik sztárja, az elmúlt évek nagy IPO-t elég pontosan árazta be. Tavaly nyáron vette elő az Ubert, mely véleménye és a rendelkezésre álló információik alapján szerinte nagyjából a felét érheti annak, amennyire a befektetők taksálják: közel 28 milliárd dollár szerinte a fair érték.

Aswarth Damodaran amúgy rendszeresen blogol, érdemes belenézni a posztjaiba.

Aswarth Damodaran amúgy rendszeresen blogol, érdemes belenézni a posztjaiba.

Beszéljünk egy másik emberről is. Többet ér a Twitter azért, mert a megválasztott amerikai elnök gyakorlatilag ott teszi közzé a legfontosabb kormányzati híreket is?

Lehet, hogy nevetségesen hangzik, de ez emeli a cég értékét. Egy globális vezető egyik legfontosabb felülete, ráadásul, amiket kiír, az befolyásolja a mi életünket is. Ha bírál egy céget, akkor annak esik az árfolyama. Erre volt is számos példa, akár csak a tegnapi beszédének hatására a gyógyszer gyártók részvényei közel 3 százalékkal zuhantak. Ha meghatározó emberek elkezdenek Twittert használni, annak lehet felhajtóereje az árfolyamra.

Az új elnökkel megkezdődhet a kamatemelési ciklus is Amerikában, vagyis kevesebb befektethető pénz lesz majd a piacon.

Ha ez gazdasági növekedéssel párosul, a kamatemelés nem lesz olyan fájó. A kamat emelkedni fog, a kérdés, hogy a gazdaság is megindul-e.

Az amerikai kockázati befektetők a diszruptív cégeket keresik, akik felrúgnak egy hagyományos piacot és teljesen új keretek teremtenek. Elképesztő értékelésen tudnak beszállni ezekbe a cégekbe. A tőzsde is ezeket a sztorikat díjazza?

A jó árazáshoz erre nincs szükség. Amit például a Facebook letett az asztalra, az egészen egyedi. A naptárad ott van, az eseményeidet ott szervezed, ott küldesz üzeneteket is, a másik telefonszáma már nem is fontos. Az életünk olyan területein lett elengedhetetlen, amire nem is gondoltunk volna. Ez nagyon ritka. Egy jól működő techcég elég a korrekt árazáshoz, ilyen esetben mind az eladó, mind a vevő jól járhat. Az sokkal inkább veszélyes, hogy elhiszed, hogy egy Twitter vagy egy Snapchat az új Facebook, miközben nem.

Összefoglalva: ha nem akarom magam megégetni nagyon, akkor érdemes a karizmatikus vezetők szavai mögött a számokat is megnéznem.

Egyrészt, másrészt egyszerűbb, ha a portfóliódat diverzifikálod, akár iparágak között is. Nem kell minden pénzedet Teslába rakni.

A Downey Jr.-Musk együttható

A befektetőknek kiküldött számokhoz sokat hozzátehet az a kép is, ami a kisbefektetők fejében él a Z-generációt megszólítani képes Snapchat playboy vezetőjéről. Evan Spiegel akkor szerzett magának hírnevet, amikor 2015-ben visszadobta Mark Zuckerberg 3 milliárd dolláros ajánlatát az akkor 2 éves Snap Inc.-re. Bár sok tech vállalkozóval ellentétben nem a Szilícium-völgyben, hanem – például a fényűző partik miatt – Los Angelesben él, mégsem őt nevezik az igazi Vasembernek.

Az ismert képregényhős sikeres vállalkozó, feltaláló, egy igazi milliárdos zseni – akárcsak a dél-afrikai Elon Musk, a Tesla alapítója. A Tesla árfolyamáról és Musk szerepéről már volt szó, nézzük, hogyan hatott a cég árfolyamára, hogy a moziban újra virágkorát éli a vaspáncélban (okospáncélban?) világot mentő szuperhős.

Tesla árfolyama, amikor Robert Downey Jr. eljátssza a Vasembert. Kép: Tunkli Dániel/Concorde

A Tunkli Danival készült interjú után ugyancsak viccesen vetettem fel, hogy ezt meg kellene nézni, de Dani persze komolyan vette. A korreláció nem 100%-os, a Tesla két hónappal a Vasember 2 bemutatása után ment tőzsdére, a befektetők nem jöttek lázba. A Vasember 3 bemutatásától kezdve viszont minden egyes mozi után, amiben a Vasember – és az azt szenzációsan alakító Robert Downey Jr. – felbukkan, a Tesla árfolyam emelkedik! A két legutolsó alkalommal, mikor Downey Jr. vasruhába öltözött, egy kisebb hullámvölgyből szedte ki az árfolyamot.