A kilencvenes évek második felében akkora volt a pörgés a budapesti tőzsde határidős BUX-piacán, hogy majdnem fizikailag is egymásnak estek a befektetők. De aztán sokan tönkrementek, a termék pedig lassan egy évtizede csendben agonizál. Most többen összefogtak, hogy feltámasszák, de nem lesz könnyű, az biztos.

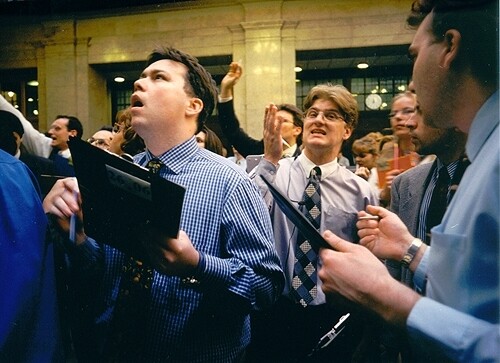

Kis híján tömegverekedés alakult ki 1998 őszén egy nagyon kiélezett napon a Budapesti Értéktőzsde (BÉT) látogatói terében. Az orosz válság legsötétebb napjaiban, zuhanó árak mellett akadt néhány jó oldalon álló, tehát az árak esésén nagyot szakító spekuláns, aki nem elégedett meg azzal, hogy orcáján kaján vigyorral mászkáljon a többi játékos között, volt, aki úgy gondolta, joga van cukkolni is az örök optimistákat. Akik, mivel többen közülük épp mindenüket elvesztették, érthető módon nem voltak túlságosan vicces kedvükben. Végül szerencsére komoly tettlegességig nem fajultak az események, de lökdösődés, kiabálás többször is volt.

Az orosz válság jelentette a határidős piac csúcspontját, akkor zsúfolódtak össze a legtöbben a látogatói térben.

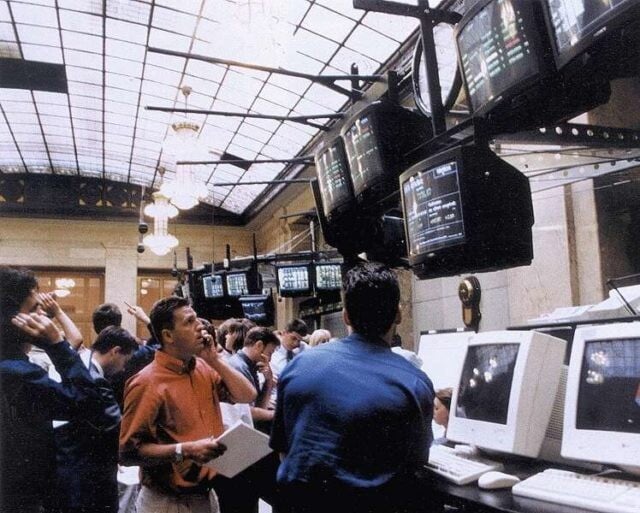

Az üvegfalon túl kereskedtek a brókerek, a részvényeket már elektronikusan, a monitorok előtt ülve adták-vették, de a határidős piacon még élt a nyílt kikiáltás, az üvöltözős-tülekedős üzletkötés.

Az internet még nem játszott, az árfolyamokat a látogatói térben elhelyezett monitorokon lehetett bámulni, de már bejöttek az első mobiltelefonok, a brókert azokról hívták az ügyfelek.

A spekuláns-létszám azért nőtt hatalmasra, mert 1996-ban beindult a meredek tőzsdei áremelkedés és hamar mindenki rájött, hogy a határidős kereskedés adta a lehetőséget arra, hogy a tőkeáttét révén sima részvényvétel helyett a befektetett pénz többszörösét lehessen mozgatni. Mivel szinte senki se látott korábban nagy esést, a fél város beözönlött a tőzsdére, majd az emelkedésre spekulálók egy része tönkre is ment az 1997-es ázsiai válságban. Még többen egy évvel később, az oroszban. Persze voltak, akik ügyesen kereskedve forgatták a pozíciókat, a határidős piacon az esésen és az emelkedésen is lehet nyerni, csak el kell találni az irányt. A válságok után kevesebb, de profibb befektető maradt a piacon, a forgalom folyamatosan csökkent, a kétezres évek második felétől egyre nagyobb mértékben. Ekkor már eltűntek a kiabáló brókerek, online adta a megbízást az egyre kevesebb BUX-spekuláns, a látogatói tér is rég bezárt, a tőzsde is elköltözött a Vörösmarty térről. Most, 2016-ban viszont azt tervezi a tőzsde, hogy újra felfuttatja a határidős piacot.

Ehhez a legfontosabb eszköz, hogy árjegyzők jelennek meg a BUX-kereskedésben. Az Erste Befektetési Zrt. és az OTP Bank illetékes csapata vállalta a feladatot, a lényeg, hogy komoly díjkedvezményt kapnak, kiszámolták, megéri nekik majdnem folyamatosan vételi és eladási árat jegyezni a decemberi, eddig is működő BUX-lejáratra. Mostantól tehát közelebb kerülnek egymáshoz a vételi és az eladási ajánlatok és mennyiségi kötelezettséget is vállaltak az árjegyzők, akik egymással is versenyeznek.

Az egy-két konktraktust kötő kicsi spekulánsok eddig is tudtak adni-venni a BUX-piacon, pici mennyiségre piaci alapon is voltak ajánlatok a decemberi lejáraton.

Most a cél részben az, hogy a korábbi BUX-játékosokat visszacsábítsák a piacra, de fontosabb, hogy a nagyobb tétekkel játszó intézmények is újra rágyógyuljanak.

Az álomforgatókönyv szerint a határidős piaci bővülés magával húzhatja az azonnali piaci részvényforgalmat is. Ehhez persze az kellene, hogy a nagyobb játékosok mindkét piacon bármikor nagy mennyiségben tudjanak az ár elmozdítása nélkül adni-venni, hogy elő tudjanak állítani összetett pozíciókat.

Kérdés, ki adja meg az első lökést, mitől indulhat be a várt felfelé spirál. Húsz éve, a piac bedurranásakor azért jöttek hosszú tömött sorokban a befektetők, mert a részvények szárnyaltak és kisebb pénzzel lehetett nagyobb nyerőt elérni a határidőn. Most hiába van csúcson a BUX, igazából egy szűk körül kívül senkit sem érdekelnek a részvények. Közel 20 éve a magas kamatszint, a határidős árakba épült kamattartalom is spekulációs, illetve arbitrázslehetőséget rejtett, most a nulla kamatok világában ez sincs. Hajdan jó nagy kilengések voltak, napon belül is nagyot lehetett kaszálni a határidős piacon. Mára ez is csak emlék. A hajdani BUX-spekulánsok jó része tönkrement, akik pedig megélnek a kereskedésből, a forex és CFD-piacokon hihetetlen nagy kínálatot találnak. A határidős BUX tőkeáttétmentes konkurenciái lettek időközben a BUX-követő alapok, melyek tavaly a hozamverseny nyertesei között voltak. Ráadásul változó tőkeáttéttel ott vannak már hosszú évek óta épp a BÉT-en a BUX-ra épülő certifikátok és warrantok is.

Ez alapján igazi kincstári optimizmus kell ahhoz, hogy a határidős BUX-piac kilátásait kívülről nézve bárki rózsásnak ítélje. Mi mindenesetre annyit tettünk, illetve tehetünk, hogy e helyen felhívtuk a figyelmet a változásra, aztán drukkolunk rendületlenül.