Miskolcon már 5 év alatt lakáshoz lehet jutni, Budapesten ehhez minimum 9 év, míg Debrecenben ennél is több kell egy használt lakás összespórolásához – már ha valaki a helyi átlagfizetésnek megfelelő összeget keres, ezt pedig egy az egyben félre is teszi, derül ki az Ingatlan.com felméréséből.

A lakásárak az elmúlt években országszerte növekedtek, az ingatlanhirdetéssel foglalkozó oldal pedig arra kereste a választ, hogy mennyit kell dolgozni egy adott megyében ahhoz, hogy saját otthont vásárolhassanak az ottélők, méghozzá a munkalehetőség szempontjából a vidéknél általában jobbnak ítélt megyeszékhelyen. Ehhez mindenütt a helyi nettó átlagfizetést vették alapul – CSOK-mentesen, 50 négyzetméteres lakásokkal számoltak, használt és újépítésű példával egyaránt.

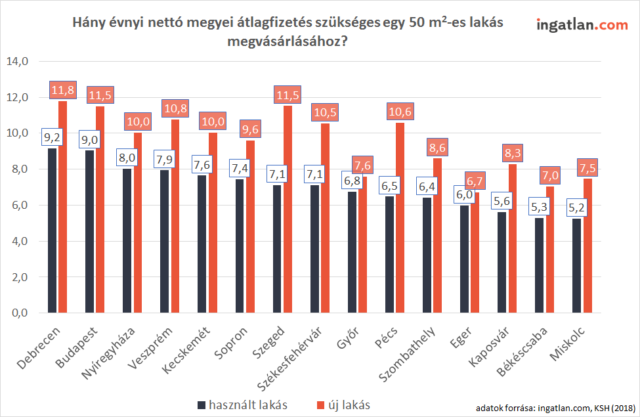

Borsod a legolcsóbb

Borsod megyében a nettó átlagfizetés 169 ezer forint, Miskolcon pedig átlagosan 10,6 millió forintért lehet használt lakáshoz jutni, így alig több mint 5 évig kell félretenni a teljes fizetést ahhoz, hogy valaki egyből saját otthonhoz jusson.

Bár a lakásárak országszerte Budapesten a legmagasabbak, a fővárosi nettó átlagfizetés 272 ezer forint, ehhez viszonyítva pedig a fővárosban is viszonylag gyorsan össze lehet spórolni egy 50 négyzetméteres lakás árát. Ez használt ingatlan esetén átlagosan 29,9 millió forint, míg az új otthonok 37,5 milliós átlagárral mennek – ez azt jelenti, hogy 9 és 11,5 évnyi spórolás kell ahhoz, hogy valaki egyből lakást vehessen.

A legtöbbet egyébként egy debreceni lakásért kell félretenni, már ha valaki a Hajdú-Bihar megyei átlagfizetést teszi a malacperselybe: a 178 ezer forintos nettó bér egy használt lakás esetében 9,2 éves, új ingatlannál viszont 11 éves és 9 hónapos spórolást jelent.

Az összes pénzre szükség lesz

Persze a spórolás itt azt jelenti, hogy az illető a teljes nettó fizetését erre költi, nesze neked, hétvégi fagyizás. Megoldás lehet ugyanakkor a hitelfelvétel, ami a kutatás szerint akkor is megérheti, ha valakinek már a zsebében van a lakása ára. Balogh László, a portál vezető gazdasági szakértője a Forbes.hu-hoz eljuttatott közlemény szerint azt mondta, hogy a nagyvárosokban a lakások átlagosan 15-20 százalékkal drágultak, míg a hitelkamatok éves szintje 2,6 és 11 százalék között ugrál – azaz még akkor is keres az ingatlanon a vásárló, ha banki segítséggel szerzi meg az árát.

Balogh szerint is fontos azonban figyelembe venni, hogy ezek mind átlagos számok, rengeteg eltérés lehet a bankok stratégiái és a helyi lakáskínálatok között. Arra viszont ez a kutatás is rámutat, hogy bár a hazai fizetések valóban emelkedtek az elmúlt években, a gyors lakásvásárlás egy darabig még álom marad, főleg, ha fiatalként akar saját otthont teremteni az ember.