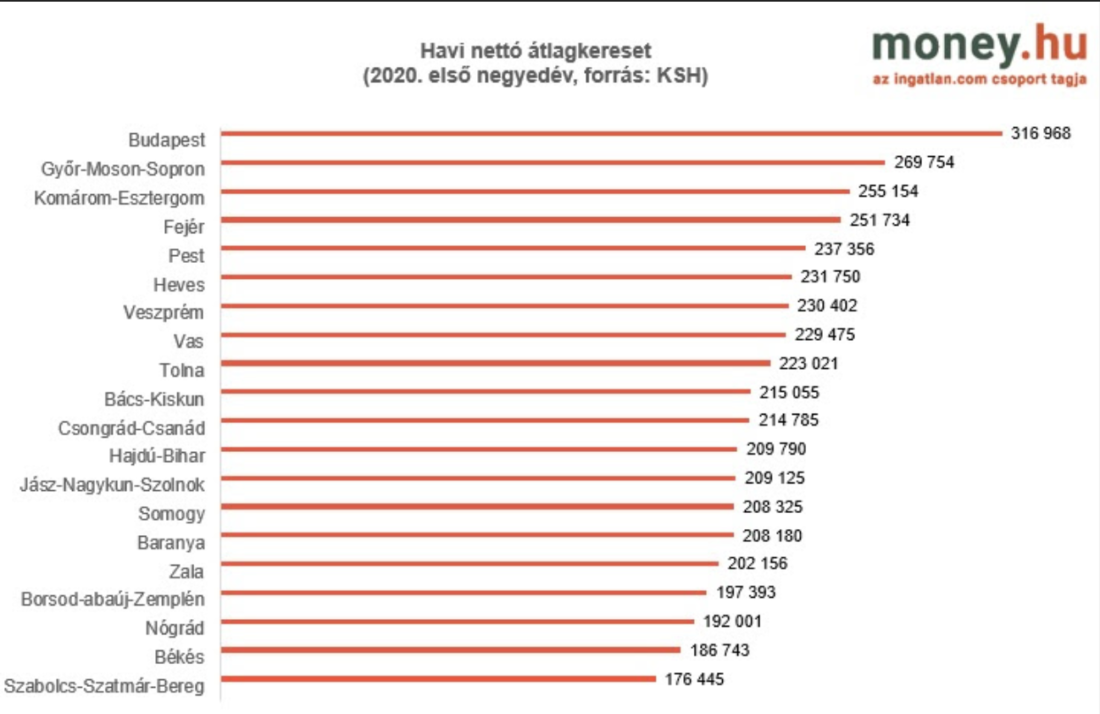

Továbbra is óriási különbségek vannak a nettó átlagfizetésekben az országon belül. Egyedül a fővárosban, valamint Győr-Moson-Sopron megyében haladja meg a bér a 255 ezres országos átlagot. A lakáshitel-igényléseknél különösen fontos ez az adat.

A koronavírus-járvány a magyarországi fizetéseket eltérítette a korábbi, emelkedő pályáról, áprilisban már lassabban növekedtek a keresetek, mint a korábbi hónapokban. A nettó bérek alakulása kulcsfontosságú a kölcsönfelvételnél, ezen belül is a lakáshitel-igényléseknél, mert részben ezek alapján döntenek a pénzintézetek arról, hogy zöld utat adnak a hitelnek vagy sem. Az átlagos fizetések között azonban óriási eltérések vannak a legfrissebb hivatalos KSH-adatok szerint, így a különböző megyékben élők különböző maximális hitelösszegre számíthatnak, derül ki a Money.hu összeállításából.

Egyedül a fővárosi 317 ezer forintos, valamint Győr-Moson-Sopron megyei 270 ezer forintos bér haladja meg a 255 ezres országos átlagot az idei első negyedévben. A harmadik és negyedik helyen áll Komárom-Esztergom és Fejér megye 255 ezres és 252 ezres nettóval.

Négy megyében – Borsod-Abaúj-Zemplénben, Nógrádban, Békésben, Szabolcs-Szatmár-Beregben – 200 ezer forint alatt volt az idei nettó átlagfizetés.

A nettó átlagkereset megyénkénti megoszlása

Forrás: money.hu

Mindez azt is jelenti, hogy egy 10 millió forintos, 20 éves futamidejű, végig fix kamatozású, azaz változatlan törlesztőrészletű lakáshitel

a budapesti átlagfizetés mindössze 21 százalékát viheti el, ezzel szemben a szabolcsi átlag nettó keresetnek már több mint a 37 százalékát.

Évek óta jogszabály írja elő, hogy egy-egy hitelfelvevő csak a saját vagy a családja nettó jövedelmének maximum hány százalékát fordíthatja hiteltörlesztésre. Ez a fenti példában szereplő hitel esetében 50 százalék. Az előírás a háztartások túlzott eladósodását gátolja meg. Néhány bank szigorított, ezért ez az 50 százalék csak egy elméleti határ, saját hitelbírálati szabályaik szerint vizsgálhatják a hitelezhetőséget.

Érdemes lehet azonban 30-40 százaléknál meghúzni magunknak a határt, hogy maradjon pénzügyi mozgástér.

Johnny Vigersten / Unsplash