Borúlátó prognózissal és a piacnak küldött komoly üzenettel jelezte tegnap a Matolcsy György vezette MNB, hogy egy korszak véget ért. Lendületesen emelhet az alapkamaton a jegybank, ami az eddigiekhez képest jóval gyorsabban fog megjelenni a lakáshitelekben. A gazdaság alig növekszik majd, az élet viszont nagyon drága lesz.

Novemberben még sokan felsóhajtottak, hogy jó ideig biztosan 4-essel kezdődik egy fontos szám. A kormány ugyanis 480 forintban maximalizálta a benzinárat, amit aztán februárban újabb két hónappal hosszabbított meg – akkor még függetlenül attól, hogy a világpiacon újabb sokk alakul ki a 24-én meginduló ukrajnai orosz invázió miatt, de nem függetlenül attól, hogy áprilisban Magyarországon választásokat tartanak.

Mától egy másik, ennél sokkal fontosabb szám is 4-essel kezdődik, ez pedig a jegybanki alapkamat.

A Magyar Nemzeti Bank Monetáris Tanácsa tegnap döntött, és a várakozásokhoz képest némileg nagyobbat, 100 bázispontot emelt: 4,4 százalék immár az irányadó ráta.

A két négyes között kirajzolódik annak beismerése is, hogy a hatósági árak csak a kormányzati előírásnak megfelelő „információs” táblákon mutatnak jól, az elszaladó infláció megfékezésére nem voltak képesek, ellenben igazolják, hogy a hatósági ár könnyen fordul hiányba, akarom mondani „logisztikai nehézségekbe”. A választásokhoz közeledve ugyanis a kormány látványosnak szánt intézkedésekkel több fronton is befagyasztotta az árakat: a benzinkutak mellett hat alapvető élelmiszer esetében, és továbbra is tart a kamatstop. A felpörgő infláció így sem lassult számottevően: februárban 8,3 százalékot jelentett a Központi Statisztikai Hivatal. Ezt csak még tovább fogja pörgetni az ukrán-orosz háború – ami a rezsicsökkentés miatt költségvetési oldalról is komoly nyomást helyez a kormányra.

Mit csinált eddig az MNB?

Miközben a kormány az egyik oldalról a tüzet táplálta, a jegybank igyekezett oltani a fellobbanó lángokat, hiszen elsődleges feladata az árstabilitás fenntartása. A jegybank mondhatni szorongatott helyzetbe került az év elejére: az infláció megfékezésére van ugyanis határozott eszköze, ez az alapkamat emelése, ugyanakkor ez együttjár a gazdaság hűtésével, ami viszont a kormánynak fáj – főleg a választások előtt. A kormányzat februári kiköltekezése (többek között a nyugdíjprémium és a családosok szja-visszatérítése révén rengeteg elkölthető pénz került vissza a gazdaságba) csak még tovább pörgette az inflációt, miközben rekordközeli hiánnyal zárta a hónapot a jóléti osztogatás miatt. És aztán kitört a háború.

Ahogy egy elemző ismerősöm mondta,

„jött az apály, és kiderült, hogy a vízben állók közül ki nem vette komolyan a lábnapot”.

Hogy a magyar gazdasággal fundamentális szinten is gond van, azt jól mutatja a forint árfolyam elszállása, a háború kitörése után a magyar fizetőeszköz a régiós devizákhoz képest is látványosan szenvedett, a mértékadó devizákkal szemben csak a rubel esett nagyobbat. Sőt, még a fundamentális tényezőkön túl is büntették a forintot a befektetők, a kormány és az MNB akciócsoportot is alakított rögvest, hogy jelezze, kész megvédeni a hazai devizát (amely ellen igen komoly, az MNB szerint nagyságrendileg 700 milliárd forintnyi short pozíció épült fel).

A piac határozott üzenetre várt, de az MNB egészen tegnapig nem nyúlt a legfontosabb fegyveréhez, noha a forint védelme érdekében valószínűleg beavatkozott a piacon (ezt sosem kommunikálják, utólag sem) – és folyamatosan szélesítette a kamatfolyosót is. Utóbbi amolyan „hoztam is valamit és nem is” megoldásnak bizonyult. Az alapkamat emelésével most egyértelmű üzenetet küldtek a piacnak, komolyan veszik az inflációs célt és a forint védelmét is.

Nem is nagyon tehettek mást.

Mindnyájan meg fogjuk érezni: 2022 nem lesz jó év

Az MNB ugyanis kiadta a legfrissebb előrejelzéseit, ezek azok az elemzések, amiket a kamatpálya meghatározásakor is használnak. Ez alapján a jegybank most már sokkal pesszimistább, mint tavaly év végén volt:

- 2,5-4,5 százalék közé teszi a 2022-es növekedést, vagyis alaposan lerontotta prognózisát (4-5 százalékra tette korábban);

- az inflációs előrejelzése 2022-re 7,5-9,8 százalék, miközben legutóbb 5,1 volt a prognózis teteje.

A fentiekből két dolog derül ki:

lesz olyan időszak, amikor az MNB kétszámjegyű inflációt sem tart elképzelhetetlennek. Brutális.

Ugyanakkor a prognózisok viszonylag széles tartományából az is látszik, sok a bizonytalansági tényező – elsősorban az orosz-ukrán háború miatt. Az MNB értékelése szerint a gazdaság és az élet minden területén érezhető lesz a háború hatása, az inflációban éppen ezért felfele mutató kockázatokat, a GDP-ben pedig lefele mutató kockázatokat látnak. Ugyanakkor a pandémiával járó lezárások okozta sokkból is gyorsan kilábalt a magyar gazdaság (a GDP-növekedés látványos is volt tavaly), és az MNB erre számít 2023-ban is.

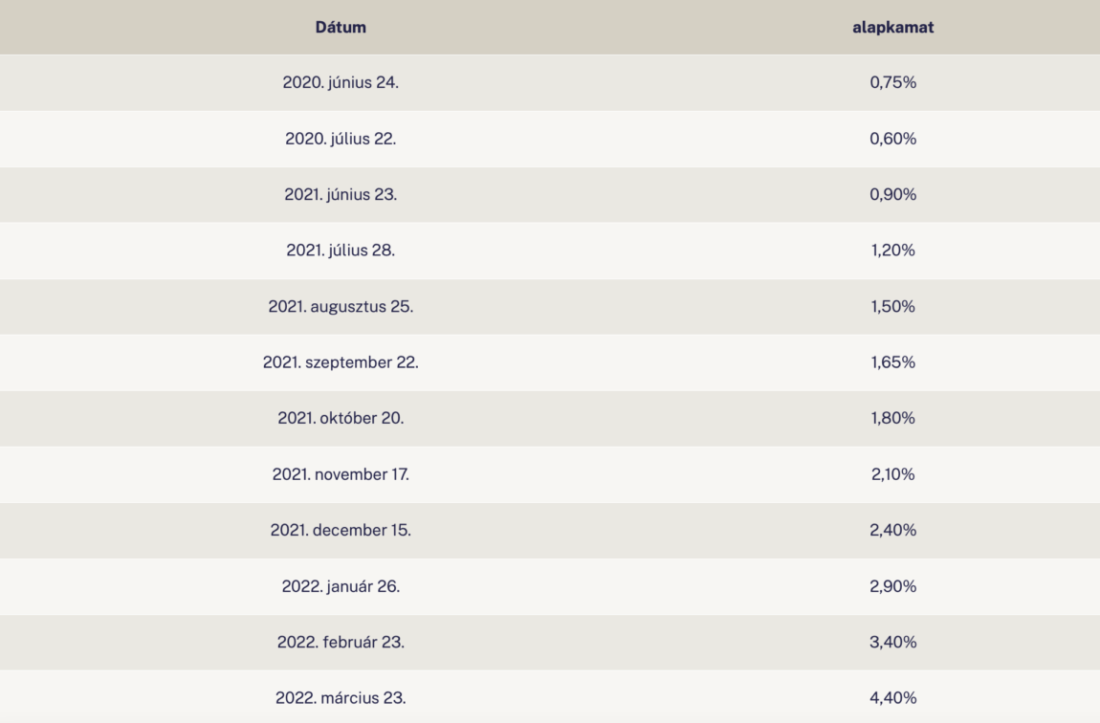

A jegybanki alapkamat alakulása az elmúlt két évben. Forrás: MNB

A jegybanki alapkamat alakulása az elmúlt két évben. Forrás: MNB

Virág Barnabás, az MNB alelnöke tegnap, amikor a jegybanki lépések hátterét magyarázta, egy újabb, fontos üzenettel felérő mondatot mondott:

„A kamatemelési ciklus folytatása nagyobb lépésekkel szükséges”.

Ez azt jelenti, hogy tartósan magas szinten ragadhatnak a kamatok. Rossz hír ez azoknak, akik lakásvásárlást terveztek hitellel, az ő törlesztőik lényegesen magasabbak lesznek (erről lásd lejjebb). Jó hír a megtakarítóknak és a befektetőknek a forinteszközök magasabb hozama miatt (a kamatemelés éppen így fogja vissza a fogyasztást és ezen keresztül az árak emelkedését).

„A szigorúbb monetáris kondíciók hosszabb ideig történő fenntartása indokolt annak érdekében, hogy az árstabilitást tudjuk biztosítani” – foglalta össze Virág. Ennek a kijelentésnek az eddigieknél is komolyabb súlyt adott a 100 bázispontos alapkamat-emelés.

Vagyis: vége az olcsó hiteleknek.

A londoni Capital Economics az MNB bejelentése és Virág sajtótájékoztatója után arra számít, a következő üléseken is 100 bázispontos emelésekről születhet döntést, miközben az egyhetes betéti kamatok szintjét folyamatosan az alapkamathoz igazítja majd az MNB. Az elemzőház szerint

akár 8 százalékig is emelkedhet év végéig az alapkamat.

Az egyhetes betéti kamat a kamatfolyosó megnyitásával egy időre „átvette az alapkamat helyét”, a jegybank eddig ezen keresztül tudott szigorítani, miközben az alapkamat lassabb emelésével kedvezett a hitelt felvenni akaróknak. A Morgan Stanley szerint így is az egyhetes betéti kamatra érdemes figyelni, szerintük annak szintje a mostani 5,85 százalékról 6,85-re emelkedhet.

Mi lesz most, mit lépnek a bankok?

A kamatemelési ciklusát az MNB már korábban megkezdte, a fogyasztási hitelek gyorsan és látványosan árazódtak újra. A kamatfolyosó megnyitásával a bankoknak a jelzálog-hitelezésben ugyanakkor volt arra tere, hogy egy ideig ne emeljenek – bár ez a tér egyre inkább szűkült.

„Lényegében elfogyott a jegybanki kamatemelések mértékét eddig tompítani képes kamatfelár a lakáshitelkamatokból”

– írja értékelésében a Money.hu. Hozzáteszik, a piac már beárazta a komoly mértékű drágulást.

A pénzpiaci referenciakamatok eddig nem látott mértékben lódultak meg az elmúlt hetekben. Az ötéves referenciakamat (az 5 éves BIRS) a február 22-i előző kamatdöntés óta 130 bázispontot erősödött, és értéke már most 6,5 százalékon van. A 10 éves kamatperiódusú, valamint a végig fix hitelek referenciakamataként szolgáló 10 és 20 éves BIRS 109 és 107 bázisponttal erősödött, aktuális értékük hajszállal volt március 22-én 6 százalék alatt.

Mindezek figyelembevételével a Money.hu elemzői arra figyelmeztetnek, hogy eljutottunk oda, amikor a legjobb adósoknak kínált lakáshitelek esetében egy 20 millió forintos 20 évre, használt lakásra felvett hitel esetében az 5 legjobb ajánlatot adó bank kamata 5 és 10 éves kamatperiódus mellett messze a referenciakamat szintje alatt van, míg a végig fix hitelek esetében az ötödik legkedvezőbb kamatot kínáló hitelintézet 5,99 százalékos ajánlata is mindössze egyetlen bázisponttal múlja csak felül a 20 éves BIRS mutató értékét. Öt hónappal ezelőtt még 100 bázispont volt itt a különbség.

Ez azt jelenti, hogy a piaci lakáshitelek esetében már nemcsak az infláció alatti kamatszintről beszélünk, hanem arról is, hogy egyre több banknál eljött negatív kamatfelár ideje. Ez azt jelzi előre, hogy vége a moderált kamatemelésnek a lakáshitelpiacon.

A Money.hu szakértői arra figyelmeztetnek, hogy a jegybank kiemelten fontosnak tartja a lejárati összhang biztosítását, tehát azt, hogy a hosszú futamidejű hiteleket hasonlóan hosszú forrásokból fedezzék a bankok. A pénzintézeteknek tavaly júliustól a lakossági jelzáloghitel-állományukat a korábbi 20 helyett már legalább 25 százalékban jelzáloglevél kibocsátásával kell finanszírozniuk. Ez a szint idén októbertől 30 százalékra emelkedik. Ráadásul a fedezetül szolgáló jelzáloglevelek minimális futamideje 3 évre emelkedett, a jelzáloglevelek kamatait pedig alapvetően befolyásolja a pénzpiaci kamatszint.

Ráadásul a látra szóló betétekből származó forrást a legoptimálisabban épp az egyre drasztikusabban emelkedő, jelenleg irányadó kamatnak számító egyhetes jegybanki betétben érdemes elhelyezniük a bankoknak. Itt hitelezési kockázat nélkül érhetnek el jóval magasabb marzsot – más kérdés, hogy az inflációhoz képest az 5,85 százalékos éves kamat is negatív reálkamatot jelent.

Vagyis a lakáshitelek komolyan megdrágulhatnak a következő időszakban.

A Forbes.hu címlapjáról:

Borítókép: Matolcsy György, az MNB elnöke. Forrás. MNB // Facebook