A piacok mindig rácáfolnak a várakozásokra, különösen, ha azok nagyon konszenzusosak. A forrongó és volatilis nyári hónapok nehéz őszt ígértek a piacokon, és ennek ismételten az ellenkezője történt. Eddig.

Tavasszal és nyáron is többször megírtam, hogy a gyenge forint szembemegy a magyar fundamentumokkal, illetve bizonyos forintgyengülés fölött az Magyar Nemzeti Bank (MNB) nem maradhat csendben (kamatemelés) annak várható inflációs hatásai miatt. A volatilis forint nyáron zömében olyan nemzetközi hatásoknak volt betudható (török líra, orosz szankciók, EM sell off, politikai események, stb.), mely hatások az ősz első felében kifutottak, illetve

az MNB helyesen látta meg, hogy a spekulatív forintellenes pozíciók hosszabb távon nem veszélyeztetik az ultra laza kamatpolitikát.

Azonban eltelt 4-5 hónap, és a nyugodtabb piaci hangulat mögött továbbra is jelentős gazdasági változások zajlanak. 2018 utolsó hónapjaiban mind a befektetők, mind a gazdaságpolitikai döntéshozók figyelme már a jövő évet fürkészi.

Ami újdonság lesz a korábbi évekhez képest

Az egyik legjelentősebb fejlemény az infláció várható alakulása Magyarországon. Nyárhoz képest több meglepetést okozó adat jött ki, melyek lényegesen magasabb jövő évi inflációs pályát jeleznek előre. Magasabb az infláció minden részszáma, mint amit nyáron vártunk mostanra. Noha továbbra is lesznek átmeneti hatások az infláció emelkedésében, a mag infláció (is) lassan de biztosan menetel felfelé (2,8%). A jövő évtől kezdődően pedig a hatékonyság javulástól jelentősen magasabb bérnövekedés pedig további és azonnali inflációs nyomást hozhat a gazdaságban. Ez újdonság lesz a korábbi évekhez képest.

Mára megközelítettük a 4%-os inflációt és az érintetlen nullás kamatszint mellett nemhogy nem gyengül a forint, hanem erősödik. Ki gondolt volna erre a nyáron, amikor a külföldi befektetők nyomás alá helyezték a jegybankot a túl alacsonyan tartott kamatok miatt?

3-4% közötti infláció és ténylegesen nulla bankközi kamatok mellett a forint nem tud gyengülni. Wow! Magyarországon ilyen talán a rendszerváltás óta nem volt. Erre nem sokan fogadtak volna.

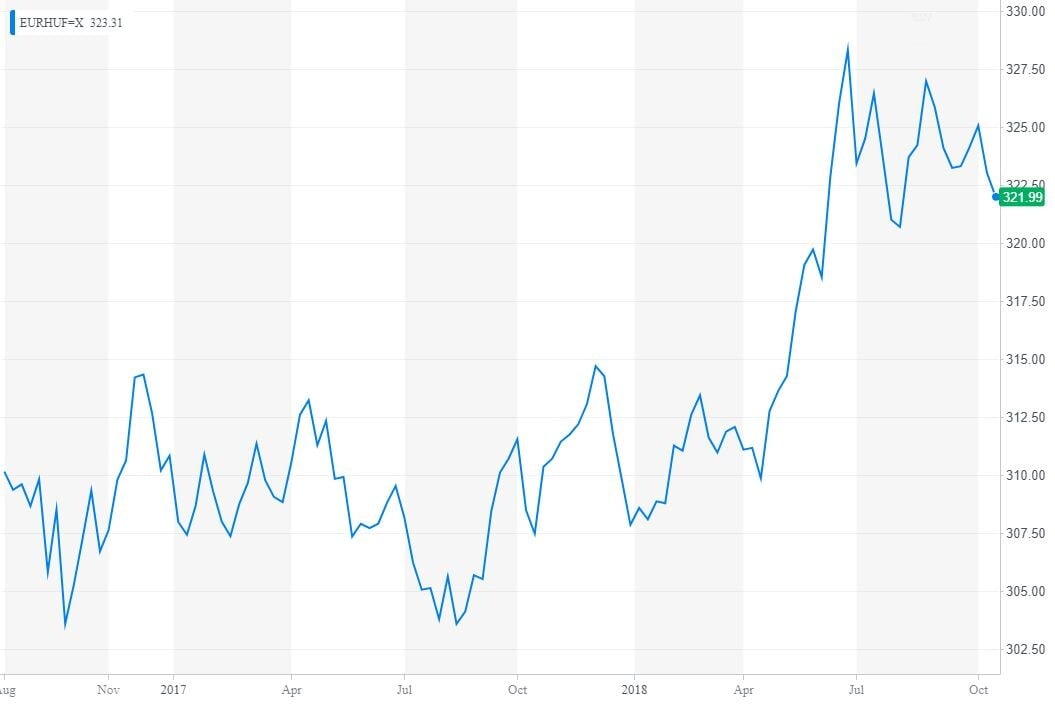

EUR/HUF árfolyam az elmúlt félévben. Forrás: Yahoo Finance (2018. november 12.)

Szeptemberben azt is megtudtuk az inflációs jelentés publikálása után, hogy az MNB ugyan tervezi a jövő évben a kamatemelések megkezdését, de csak nagyon lassan és kis lépésekben. Az eddigi jegybanki kommunikáció alapján csak követni szeretnék az Európai Központi Bank (EKB) szigorító lépéseit, a forintgyengüléssel szemben pedig azért is lehetne toleránsabb az MNB, mert a deviza gyengülés inflációs hatása jelentősen lecsökkent a 10 évvel ezelőtti hatásokhoz képest. Azt most nagyon nehéz megmondani, hogy az EKB lépései a laza monetáris politika visszafogására hogyan alakulnak majd, hiszen a magországok növekedési kilátásai jelentősen romlottak az elmúlt két negyedévben. Unikális a helyzet. Miért?

Eddig a mennyiségi lazító, nulla vagy negatív kamatot tartó nagy jegybankok árnyékában könnyen elmanőverezett az MNB. Egy leforduló eurózóna növekedési és inflációs kilátások mellett az EKB biztosan visszafogja szigorító elképzeléseit, ami mögé már nehezen bújik be az MNB egy 3-4% körüli magyar inflációval.

De egy dologban biztosak lehetünk: meg fogja próbálni.

Mindezt úgy, hogy a forint stabilitást adó legfőbb fundamentumban, a külkereskedelmi és folyó fizetési mérleg adatokban jelentős romlást figyelhettünk meg tavasz óta. Egyelőre konszenzusos az elemzői szakma, hogy noha lecsökkent a többlet, de deficitbe nem fog átfordulni. Erre biztosan érdemes lesz figyelni a következő hónapokban.

Sokszor megtapasztaltuk, hogy elvont, távoli vagy nehezen árazható kockázatokat nem tudnak a piacok kezelni. Azért érdemes felsorolni azt is, hogy mik lehetnek ezek:

- kérdéses a Brexit hatása és lefolyása;

- globális likviditásszűkítés, -szűkülés;

- az olasz kormány meglepő és eltökélt fiskális lazítási terve 130% körüli adósságráta mellett;

- erőteljesen lassuló kínai gazdaság, egy esetlegesen tovább leértékelődő kínai jüan, mely nyomás alá helyezhet más EM (feltörekvő piaci) devizákat is;

- az USA által kezdeményezett kereskedelmi háborúról ma még nem látjuk, hogy egy rövidtávú amerikai szavazatgyűjtés motiválta, vagy egy hosszabb távú geopolitika része. Ha az utóbbi, akkor további eszkaláció várható;

- az USA történelmének második leghosszabb növekedési ciklusában van, ha a növekedés kitart év végéig, akkor ez az eddigi leghosszabb konjunkturális időszaka.

Ne aggódjunk, kockázatok korrekciókra, trendváltásra mindig vannak, és az is igaz, hogy Magyarországon sok, korábbi jelentős kockázati faktor leépült vagy lebontották. Mégis, ha a fentiek akárcsak egyike jelentős világ- vagy regionális gazdasági lassulást okoz, az olyan külső keresleti sokkot okozhat Magyarországon (mivel egyike vagyunk a világ egyik legnyitottabb gazdaságának), ami a jegybankot további ultra laza monetáris politika felé lökheti, ami alacsony vagy még alacsonyabb kamatokat, gyorsan növekvő jegybanki mérleget, gyengülő forintot jelenthet.

Egy régi barátom szokta mondani: a nagy szélben a pulykák is repülnek.

Amíg a piacokon jó a hangulat, a megnövekedett sérülékenység nem mutatja meg magát.

De vajon karácsonyra megsütik a pulykákat?

Barlai Róbert,

az OTP Bank Regionális Treasury ügyvezető igazgatója

Jogi figyelmeztetés

A szerző véleménye nem tükrözi a szerkesztőség álláspontját. Jelen publikáció a szerző szakmai álláspontját tartalmazza, valamint a piac hangulatának ismertetését. A publikációban foglaltak nem minősülnek befektetési tanácsadásnak, befektetésre ösztönzésnek, befektetési ajánlásnak, illetőleg befektetési vagy pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, vagy marketingközleménynek.

A publikáció kizárólag a kiadása időpontjában érvényes, és a megjelölt vélemény, szakmai álláspont a jövőben külön értesítés nélkül is megváltozhat. Felhívjuk továbbá a figyelmet arra is, hogy minden új piaci esemény, illetőleg információ befolyásolhatja a piacokon az árakat.

Jelen szakmai vélemény általános jellegű ismertetést tartalmaz, így nem veszi figyelembe az egyes befektetők egyedi igényeit, pénzügyi helyzetét és kockázatvállaló képességét. Kérjük, hogy befektetésre, a pénzügyi, befektetési szolgáltatás igénybevételére vonatkozó megalapozott döntés meghozatalát megelőzően az adott termékre, szolgáltatásra vonatkozó dokumentációt, szerződési feltételeket figyelmesen olvassa el, és óvatosan mérlegelje befektetése tárgyát, kockázatát.

A jelen publikáció elkészítésének időpontja: 2018. november 12. 10 óra 00 perc.

Borítókép: Mark Finn // Unsplash