Az MNB magasabb fokozatba kapcsolta a november óta egyébként is intenzív kamatemelési ciklusát, hogy az idei nyáron várható akár 11 százalékos inflációt már kellő időben mérsékelje. A lépés a már eddig is kézzelfogható hiteldrágulásokat szintén felgyorsítja a következő hónapokban.

A Bank360.hu elemzése egy újonnan, 20 éves futamidőre felvett, 14 millió forintos lakáshitel esetében mutatja be, hogy mennyit emelkedtek a törlesztőrészletek november óta, és milyen drágulások jöhetnek még, ha a bankok érvényesítik a jelenlegi vagy a következő hónapokban várható kamatemeléseket. A szakértők a legutóbbi, 240 ezer forintot kitevő mediánbér bankba utalásával és 5 éves kamatperiódussal számoltak a vizsgált hitelnél.

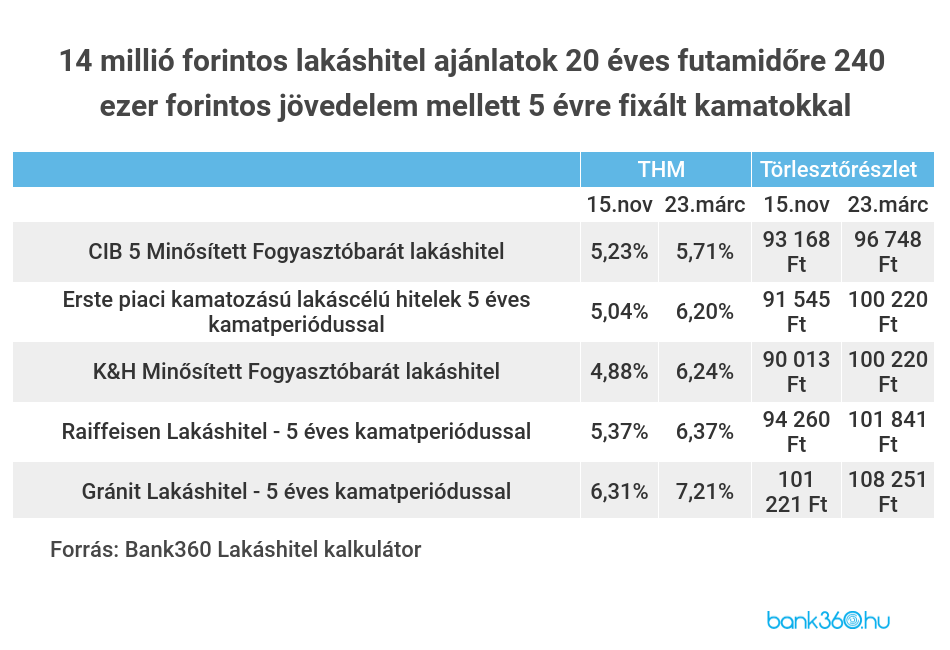

Már most 7-8 ezer forint pluszban

Egy 14 millió forintos lakáshitel már az eddigi emelések hatására is jelentősen drágult a Bank360 Lakáshitel kalkulátora alapján.

- A CIB 5 Minősített Fogyasztóbarát lakáshitel ugyan tartja még magát 6 százalék alatti THM-en, így a CIB ajánlatára 96 748 forintos havi törlesztőt jelent.

- Az Erste piaci kamatozású lakáscélú hitelek 5 éves kamatperiódussal és a K&H Minősített Fogyasztóbarát lakáshitel ajánlatok azonban már átlépik a 100 ezer forintos havi törlesztőt 6,2 százalék körüli THM mellett.

- A Raiffeisen havi 101 841 forintos részletet kínál…

- …a Gránit Bank ajánlatához már 108 251 forintos havi törlesztőrészlet tartozik 7,21 százalékos THM mellett.

Mindez azt jelenti, hogy november közepihez képest már eddig is 7-8 ezer forinttal nőttek a törlesztőrészletek.

A háború miatt egy húszas is rámehet még

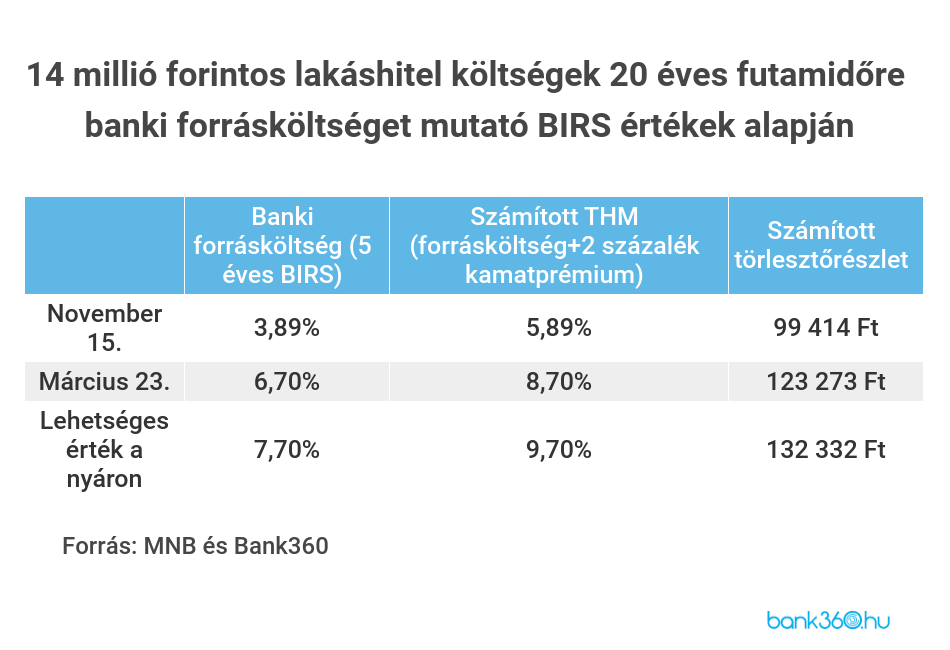

Igen ám, de a Bank360 szerint a jelenlegi költségek még korántsem tekinthetőek a legmagasabbnak. A bankok a márciusi jegybanki kamatemeléseket még szinte egyáltalán nem érvényesítették az áraikban, ráadásul az MNB által belengetett erőteljesebb szigorítás még feljebb tolhatja majd a banki forrásköltségeket. A hosszú távú banki költségeket jelző referenciakamat, a BIRS 5 éves lejáraton már 6,7 százalékot tett ki március 23-án.

Két százalékos kamatprémiummal számolva így tavaly novemberben 5,89 százalékos THM mellett 99 414 forintos havi törlesztőrészlet jellemezte volna a 20 évre felvett 14 millió forintos lakáshitelt, ha a bankok csak a forrásköltségükből indultak volna ki a hitelek árazása során. A pénzügyi intézetek azonban ennél jobban ragaszkodtak a stabil hitelezéshez, és csak lassabban emelték meg az ajánlataik kamatát.

Jelenleg ugyanez a helyzet: már 8,7 százalékos THM mellett 123 273 forintos törlesztőrészlet lenne indokolt, amitől a legtöbb ajánlat még 20 ezer forinttal olcsóbb.

A bankok várhatóan most sem rögtön fognak ekkora drágulással előrukkolni, április elején azonban így is tetemes emelésekre lehet számítani a lakáshiteleknél – jelzi előre a Bank360.hu.

A banki forrásköltségek azonban ennél is magasabbra emelkedhetnek.

- Az 5 éves lejáratú referenciamutató elsősorban amiatt emelkedhet, mert az MNB leszögezte, hogy hosszabb ideig fog fennállni a magasabb irányadó ráta, ami a bankok kamatvárakozásait is megemelheti.

- A jelenleginél 1 százalékkal magasabb 5 éves BIRS már közel 10 százalékos THM-et is előidézhetne, ami már 132 332 forintos havi törlesztőrészletet jelentene a 20 évre felvett 14 millió forintos lakáshitelnél.

A Forbes.hu címlapjáról ajánljuk:

Borítókép: Geri Art // Pixabay