Miben bíznak a profik? Hova tegyük a pénzünket és mik most a legfontosabb kockázatok? Az Equilor megint összetrombitálta a hazai gazdasági sajtót és elmondták nekünk.

Törölgetem a meleg vajas croissant maradékát a szám széléről, kicsit odébb tolom a zöldségeket és ezt az ismeretlen, meglehetősen erős sajtot, hogy hozzáférjek a kisasztalról cápázott sonkás omletthez – sokminden hiányzott a járvány alatt az egyszeri sajtómunkás életéből, de az Equilor reggelijei a legfontosabbak között vannak. Ide nemcsak sóherságból vagy megszokásból érkezik üres gyomorral az újságíró, az equilorosok pontosan tudják, hogy kell jól tartani minket. Elitéttermek, hosszú asztalok rogyásig megrakva, magas szintű eszem-iszom: pár éve egy kolléga annyira teleette magát már a sajtóreggeli elején, hogy diszkréten horkolni kezdett Szécsényi Bálint Equilor-vezérigazgató nyitóbeszéde közben.

Azt is jó volt látni, hogy milyen szép számban tértek vissza az újságírók. A járvány után (Után? Ki tudja, mi lesz a negyedik hullámmal) erősen megcsappant az élő rendezvényekre való eljárkálási hajlandóság. Na, ebből – lehet, hogy a minőségi reggeli miatt – ma semmi sem látszott. Az asztalok szinte mind megteltek, az első sorba pedig megérkezett Korányi G. Tamás is, a hazai piacon legendás kisbefektető (szeptemberi számunk egyik portréalanya).

A gasztroélmények után mindig kicsit nyögvenyelős ráfordulni a szakmázásra, pedig muszáj volt, az Equilor Befektetési Zrt. idén is elmondta, milyen makrogazdasági pályára számítanak, mik a várakozásaik a részvény- és devizapiacon, miket ajánlanak befektetésre és miért berzenkednek picit a kriptótól.

Addig beszéltünk róla, hogy megjött

Első és legfontosabb: tíz éve beszélünk róla, erre most tényleg megérkezett az infláció. Egyértelmű jelei vannak világszerte, az eurózóna kicsit le van maradva az Egyesült Államoktól, de ott is emelkedik.

Magyarország kicsit előrébb jár, itt már a járvány előtt is érdemi volt az inflációs nyomás, amit csak ideiglenesen akasztott meg a vírus.

Az hazai jegybank már javában szigorít, még ha a tegnapi kamatdöntés kicsit alul is múlta a várakozásokat.

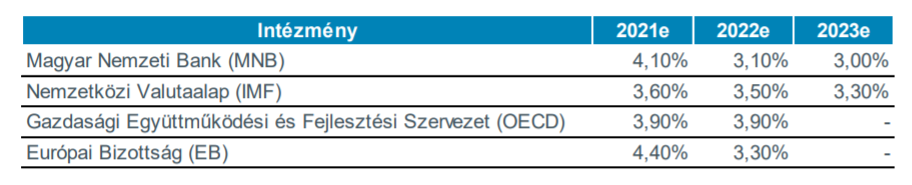

Különböző szervezetek GDP-előrejelzései Magyarországra. Forrás: Equilor

Elég faramuci helyzetet szül a meglóduló inflációs mutató. Magával hozza a hozamkörnyezet emelkedését, a már így is eladósodott államoknak alaposan megnehezíti a finanszírozást. Ráadásul a jegybankoknak kevés tere van a szigorításra – minden szigorítás (kamatemelés) a gazdasági növekedés visszafogásával jár, amit a járvány után mindenki igyekszik elkerülni. Török Lajos, az Equilor vezető elemzője az amerikai jegybank szerepét betöltő Fedről beszélt és arról: ma kaphatunk valami információmorzsát arról, hogy tényleg belevág-e az érdemi szigorításba a tengerentúli jegybank.

A nagy kérdés azonban, ami minden befektetőt érdekel, hogy mennyire lesz tartós az infláció. Ideiglenesen ugrik meg, vagy bekerülünk egy komolyabb inflációs spirálba?

Esetlegesen a gazdasági növekedés megakadásával jár, ami stagflációt eredményezne. Ebben az Equilor elemzői sem mertek állást foglalni, befektetőként viszont biztos, hogy érdemes felülvizsgálni a portfóliót.

Ha 4 százalék környékén stabilizálódik az árindex, az könnyen elviszi az osztalékfizető papírok hozamait, de még a MÁP+ állampapírt is.

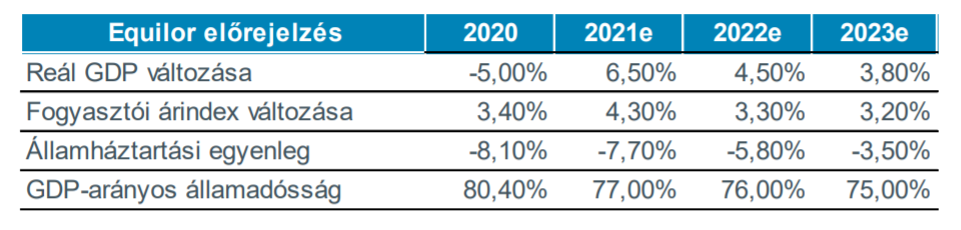

Az Equilor makrogazdasági előrejelzései. Forrás: Equilor

„Érdemes lehet termelő- és reáljavakba fektetni inkább, a részvénypiacok relatíve jobban teljesítenek inflációs környezetben, emellett az ingatlanok és az olaj is érdekesek lehetnek.

Korábban az arany számított a legjobb eszköznek ilyen környezetben, azonban az új kihívók miatt (elsődlegesen a kriptoeszközök), közel sem biztos, hogy régi fényében fog ragyogni

a színesfém” – mondják a szakértők.

Fotó: James St. John / Wikimedia

Fotó: James St. John / Wikimedia

Az viszont biztos, hogy véget ért egy korszak: elbúcsúzhatunk az előző, globális pénzügyi válság farvizén lanyhuló inflációtól és az ultraalacsony árindextől

Mi a legnagyobb kockázat?

Pár éve Kína már előkelő helyen van globális kockázatok listáján. Kezdődött a kereskedelmi háborúval, aztán onnan indult el a koronavírus-járvány, most épp a helyi gazdasági átalakulás hullámai érhetnek el idáig és okozhatnak gondokat. Az augusztusi makrogazdasági adatok elmaradtak eddig a várttól, így a növekedés is elmaradhat az eddigiektől, ami nyilván teljesen más nagyságrend, mint az európai GDP-mutatók.

Az viszont komoly kockázat, hogy míg eddig kifejezetten piacbarát volt a kommunista párt – bármilyen paradox is ezt leírni –, addig nemrégiben számos olyan intézkedést jelentettek be, melyek változásra utalnak.

Folyamatosan vegzálják a helyi tech-szektort, Jack Mán példát statuálnak, a Didi IPO-ja körül alapos botrány volt, körbeszabályozták a magánoktatást, most meg itt van az Evergrande lehetséges csődje. „A kínai Lehman Brothers” – mondják róla, ami persze nem helytálló: a kínai cég ma 300 milliárd dolláros adósággal bírt, az amerikai bank 13 éve kétszer ennyivel ment csődbe.

Amennyiben rendezetlenül menne csődbe a cég, és nem érkezne központi segítség, az egyébként is sérülékenynek tűnő kínai árnyékbankrendszer is bajba kerülhetne. A csődesemény várhatóan jelentős eladási hullámot indíthatna el a kínai részvénypiacon, mely az opportunista befektetők számára akár hosszútávú befektetési lehetőséget is kínálhatna. De Török Lajos hangsúlyozta: valószínűleg rendezett csőd felé mozdulnak majd a dolgok. „120 bank felé van tartozása az Evergrandénak, ha bedőlne, azzal sok céget rántana magával.”

És ugyan a következő időszakban Kína marad a globális fejlődés motorja, nagy kérdés, hogy a negatív demográfiai folyamatok mennyire vetik vissza a növekedést.

A születések számában visszaesés tapasztalható már évtizedek óta, amit jelentősen megérezhet a kínai gazdaság is a következő évtizedekben az elöregedő társadalom következtében a gazdaságra nehezedő drasztikusan emelkedő szociális kiadások miatt.

Hova érdemes rakni a pénzt?

Ráadásul a kommunista vezetés elkezdte a kínai nép mindennapi életet is korlátozni. A néhány hete hozott új döntések már a fiatalok életét is bizonyos korlátok közé szorítják. A párt ugyanis, a fiatalok számára heti három órában korlátozta videójátékozásra fordított időt, valamint a nőies külsejű férfiak kitiltása a televíziós csatornákról is ezen lépések sorát erősíti. A kérdés, hogy vállalati műkdés és a magánélet túlszabályozása mennyire fogja visszavetni az amúgy is kérdéses kínai innováció lendületét.

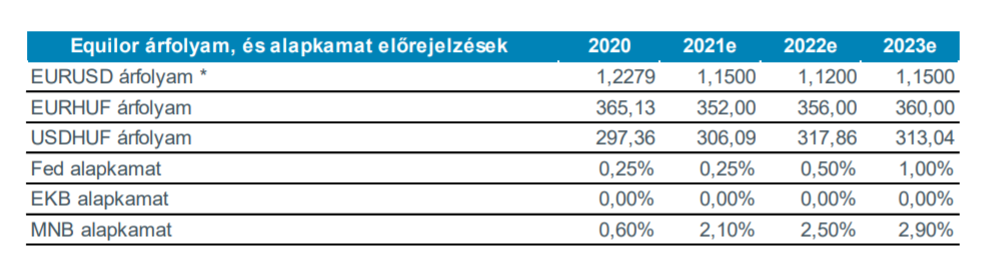

Az Equilor globális makrogazdasági és devizapiaci előrejelzései. Forrás: Equilor

Na de a lényeg: hova érdemes pénzt rakni? Számomra szomorú tény évről évre, hogy a kriptovaluták még mindig nincsenek az Equilor gondolkodásának előterében. Ugyan a brókercég befektetési portfóliójában elérhető Bitcoin- és Ethereum ETF is, a sajtóreggeliben nem kap külön szekciót ez az eszközosztály. Buró Szilárd, az Equilor pénzügyi innovációs vezetője – aki saját bevallása szerint az Equilor szakértői közül is a legszkeptikusabb az új eszközosztállyal szemben – úgy mondta:

az a befektetési eszköz, amely napon belül 30 százalékkal képes emelkedni, aztán ugyanennyivel esni, nem elég érett arra, hogy hosszabb távú szakértői véleményt mondjanak róla.

„De majd tíz év múlva lehet, hogy az lesz.”

Magyar blue chipbe mindenképp

Szóval jöjjenek a talán kicsit unalmasabb, de sokkal elfogadottabb tőkepiaci eszközök. Kezdetnek a hazai blue chipek. Az equilorosok elégedettek az OTP teljesítményével, „régi fényében ragyoghat az OTP” – ez áll a prezentációban. Felülsúlyozásra ajánlják a papírokat, még úgy is, hogy könyv szerinti értékének közel kétszereséért kereskedik. Ez alapján amúgy az egyik legdrágább bank a régióban, azonban a középtávú ROE mutatója az egyik legmagasabb a bankok közül és a 11 alatti előremutató P/E (árfolyam-nyereség) rátája is átlag alatti, így kedvező nemzetközi hangulat esetén a 20 ezer forintos árfolyamot is átlépheti a részvény.

Felülsúlyozásra ajánlják a Molt is, mivel nagyon olcsó, 5,3-as P/E mutatója van, (árfolyam/nyereség arány, azt mutatja, hogy a várható pénztermelő képességéhez milyen olcsó vagy drága a papír), míg az OMW vagy lengyel PKN Orlen 7-es rátán forog.

Április elején az Új-Európa alapítvány létrehozása borzolta a Mol részvényesek kedélyét, melynek hatására 5,2 százaléknyi saját részvényt ruházott át a Mol menedzsmentje gyakorlatilag ellenérték nélkül. Annak ellenére, hogy a Mol marketing költségektől szabadulhat meg a tranzakció következtében, a történések negatív eseményként értékelhetőek a befektetők szemszögéből, ugyanis 5,2 százalékos hígulásként volt értelmezhető a tranzakció.

Viszont relatív ára, az éves EBITDA-cél emelése, illetve az, hogy egyedül a legkevésbé fontos gázüzletág teljesített rosszul, mindenképp vonzó vétellé teszik.

A Richter is olcsónak számít

A jelenlegi, historikusan magas értékeltségi környezetben 15-ös előretekintő P/E mutatón nem drága a Richter, a szektortársak átlagosan 16,8-as P/E rátán forognak. Ráadásul az elkövetkező két évben átlagosan 12 százalékos EPS növekedést vár a Bloomberg konszenzusa a hazai gyógyszercégtől, míg a szektortársak nagyrésze jellemzően 10 százalékos eredménynövekedést mutathat fel a várakozások szerint azonos időtávon. Idén a Richter az egy részvényre jutó eredmény 40 százalékát fizette ki osztalékként, mely eddig még nem látott mértékű kifizetést eredményezett, részvényenként 225 forintot. Így nem elképzelhetetlen, hogy a frissen felvett NKP forrást a tőkeszerkezetet optimálisabbá tételére fordíthatja a menedzsment, mely vagy jelentősebb osztalékfizetés vagy részvény visszavásárlás formájában is megtestesülhetne.

A közepes papírok közül vásárlásra ajánlották a Waberer’s papírjait, de kiemelték, hogy eddig a mid-cap szegmens királya a Masterplast és a 4ig (Korányi G. Tamás ekkor magabiztosan mosolygott), de az Autowallis és az Alteo is abszolút a felülteljesítők közé tartozik.

A külföldi papírok közül is hoztak érdekességeket

A Seritage Growth Properties kockázatos, de jelentős hozammal kecsegtető papír. A cég stratégiája, hogy a szebb napokat is látott bevásárlóközpontokat fejleszti és átalakítja, ezzel jelentős hozzáadott értéket teremtve, majd a felújított ingatlanokat vagy maga üzemelteti, vagy jelentősen magasabb áron értékesíti. A cég 24 millió négyzetméter ingatlannal rendelkezik, ehhez képest a teljes cégérték 2,327 milliárd dollár, így egy négyzetméter kevesebb, mint 100 dollárt ér a piac szerint. Inflációs környezetben jól teljesíthetnek az ingatlancégek, ráadásul ebben az esetben jelentős diszkonttal lehet vásárolni, így szignifikáns a cégben a növekedési potenciál. Az azonban mindenképpen óvatosságra intő jel, hogy a cég nem fizet osztalékot.

Sea Limited: Dél-Kelet Ázsia Amazonja még mindig óriási növekedés előtt áll. A cég internetes vásárlással, online játékokkal, valamint finanszírozással foglalkozik. Az internetes vásárlások területén az Alibaba példáját követve nagyon erős a pénzügyi szolgáltatások területén, ráadásul a cég nemzetközi terjeszkedés előtt áll, valamint újabb akvizíciókkal is növelheti bevételét. Várhatóan a cég még veszteséges maradhat a következő időszakban, azonban Amazon példáján már láttuk, hogy egy cég akár évtizedeken keresztül tud veszteségesen működni. Amennyiben ezt megfelelő bevételnövekedéssel tudják párostani a cég vezetői, akkor prosperálhat az árfolyam. A Sea Limited esetében a modell adott, a vezetőség eddig jól választotta ki a növekedési potenciállal kecsegtető országokat és a mostani új részvénykibocsátásból befolyó összeget várhatóan növekedésre és esetleges felvásárlásokra fordíthatják, így az emiatti korrekció jó beszálló lehet hosszútávú vásárlásra.

Uipath: A back office munkát végző irodai alkalmazottak rengeteg idejét emésztik fel a legkevésbé produktív, unalmas és monoton jelentések készítése, amit eddig nehezen lehetett automatizálni. A Uipath szoftvere erre a problémára kínál megoldást. Emellett a szoftvert használó vállalatok az így felszabaduló munkaerővel jelentősebb produktivitás javulást, valamint munkaerőköltség spórolást is elkönyvelhetnek. A Uipath szoftvere amellett, hogy a vállalat vezetősége szerint ötször több munkát képes elvégezni, mint egy alkalmazott jellemzően kétszer vagy akár tizenötször kevesebbe is kerül. A rövid távú kockázatokat tekintve az IPO-t követő részvényértékesítési tilalom októberben jár le, így a beszállással érdemes lehet megvárni, amíg lejár ez a tilalom. Közép távon a növekedéssel kapcsolatos kisebb negatív előrejelzések is nagyobb ütést mérhetnek a cég árfolyamára, miután a vállalati ciklus elején van még a Uipath. Az idei teljes évben azonban a vállalat már elérheti a fedezeti pont szintjét.

Új olajipari trend, amire az oroszok magasról tesznek

Új olajipari tendencia van kibontakozóban a világon, küszöbön a zöld forradalom az olajtársaságok életében. Az amerikai és európai olajóriások visszavonulót fújtak, csökkenő pályára állhat olajtermelésük annak ellenére, hogy még évekig biztosan nőni fog a globális olajkereslet. A nyugati cégek egyre növekvő nyomás alatt vannak, hogy csökkentsék az üvegházhatású gázkibocsátásukat, emellett megújuló energiaberuházásokat hajtsanak végre és leépítsék adósságállományukat.

Nos, az oroszok viszont magasról tesznek minderre.

Az Equilor véleménye szerint a Lukoil esetében megérheti futni az orosz politikai kockázatot egyrészt az attraktív árazás miatt, másrészt pedig a környezetvédelmi nyomásgyakorlás elkerülése érdekében, ugyanis a nyugati olajcégek jó eséllyel nem fogják már tudni meglovagolni az elkövetkező évek növekvő olajkeresleti tendenciáját. Hosszabb távon pedig a nyugati cégek fokozatos kivonulása következtében a Lukoil az egyik legnagyobb nyertese lehet a most igen alulsúlyozott és mellőzött olajiparnak, ahol az alternatív technológiák elterjedése még sok bizonytalanságot hordoz magában.

Borítókép: Szécsényi Bálint, az Equilor vezérigazgatója. Forrás: Equilor // Facebook