Noha a kereset 50 százalékáig lehet eladósodni, nem érdemes elmenni a falig. A hitelkamatok egy ideig még alacsonyak maradnak, de érdemes fejben tartani: lakáshitelt hosszú távra veszünk fel.

- A mostani kilátások szerint továbbra is alacsony szinten maradhatnak a lakáshitelkamatok, de hosszú távon változhat a helyzet.

- A 10 millió forintos, végig fix törlesztésű lakáshitelek között az 5 éves futamidejűeknél a legolcsóbbak törlesztőrészlete havonta közel 180 ezer forint, így összesen 10,8-11 millió forintot kell visszafizetni.

- A 10 milliós, szintén végig fix törlesztésű, de 20 éves futamidejű lakáshitelek közül a legkedvezőbbek havi törlesztése 64-65 ezer forint, így összesen a két évtized alatt 15-16 milliót kell fizetni a banknak.

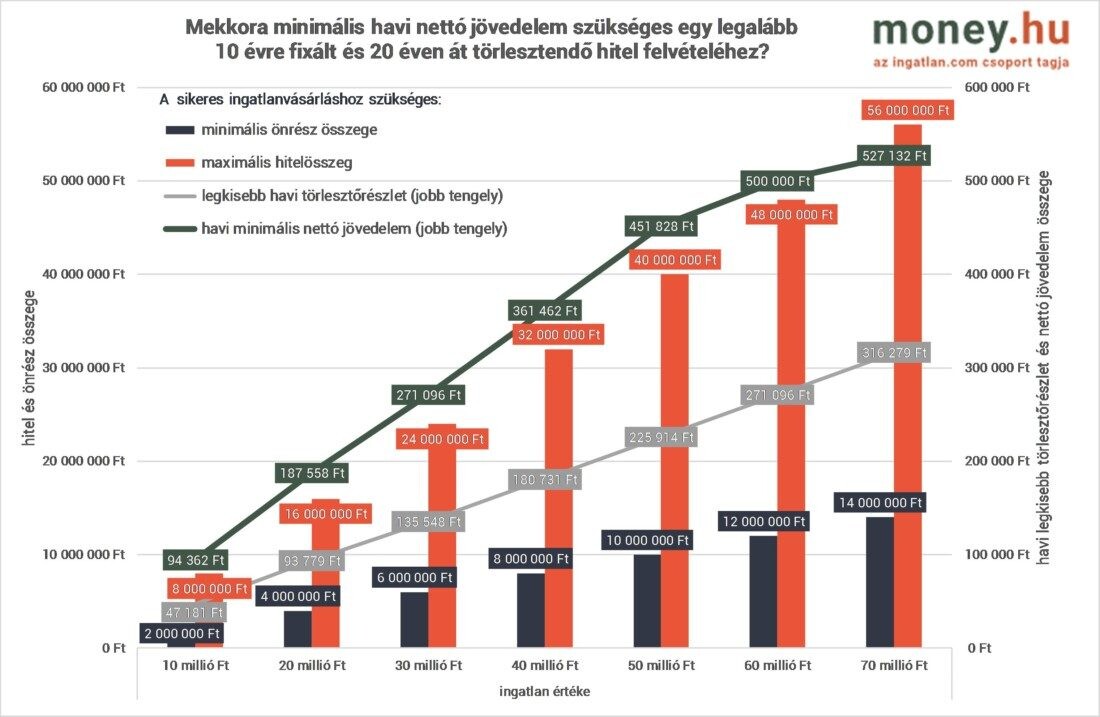

- A lakáshitelesek csak akkor kaphatják meg a kölcsönt, ha a nettó jövedelmük legalább a havi törlesztőrészlet duplája.

A money.hu szerint azonban nem érdemes elmenni a falig, és ennél kisebb arányban kellene csak eladósodni – írják szerkesztőségünkhöz eljuttatott elemzésükben.

A lakáshitelpiac évek óta tartó növekedése többek között a nettó reálbérek emelkedésének és az alacsony kamatkörnyezetnek köszönhető. A fizetések várhatóan az idén is emelkedőn maradnak, és a jelenlegi kilátások szerint a kamatoknál sem várható növekedés. A Magyar Nemzeti Bank (MNB) továbbra is laza monetáris politikát folytathat – hiába gyengül a forint, folyamatosan negatív rekordokat döntve –, azaz fennmaradhat az alacsony kamatkörnyezetet, mert a nemzetközi porondon sincs napirenden a szigorítás.

Az amerikai jegybank szerepét betöltő Fed és az Európai Központi Bank is laza monetáris politikát folytathat (ez pedig hatással van a magyar jegybank kamatpolitikájára is).

„Mindez azért lényeges, mert a tartósan alacsony kamatkörnyezet miatt nem várható rövid távon a lakáshitelkamatok emelkedése. Fontos azonban, hogy egy-egy lakáshitel többéves, több évtizedes elköteleződést és terhet jelent, ezért érdemes a legbiztonságosabb, a futamidő végéig rögzített kamatozású konstrukciókat választani. Ezeknek a törlesztőrészlete ugyanis fix marad, akkor sem növekszik, ha a kamatok esetleg emelkedőre kerülnek az évek folyamán” – hívta fel a figyelmet Trencsán Erika, a money.hu vezető pénzügyi szakértője.

A forinthiteleknek árfolyamkockázata nincs, mint a magyar piacról gyakorlatilag kiszorított devizahiteleknek, de kamatkockázata igen, vagyis, ha emelkedik az alapkamat, akkor nő a törlesztő is.

A banki szolgáltatásokkal foglalkozó money.hu legfrissebb összeállításában azt vizsgálta, hogy a 10 millió forintos, végig fix törlesztésű lakáshitelek közül melyek a legolcsóbbak és ezekhez mekkora nettó jövedelmet kell felmutatniuk az érintetteknek.

Nem érdemes elmenni a falig

Az 5 éves futamidejű lakáshitelek közül a legolcsóbbak havi törlesztése 180 ezer forint alatt marad, így összesen 10,8-11 millió forintot kell visszafizetni a banknak öt év alatt.

„Az 5 éves futamidejű lakáshiteleknél tehát 800 ezer-1 millió forint lesz a többlet, ám ehhez minimum 360 ezer forintos nettó jövedelemmel kell rendelkeznie a hitelfelvevőnek a szabályok szerint” – mondta a money.hu szakértője. „A túlzott eladósodás megakadályozása érdekében ugyanis egy-egy hiteligénylő maximum a nettó jövedelmének a felét költheti törlesztésre. Mi azonban azt javasoljuk, hogy minden érintett hagyjon magának mozgásteret és csak a nettó jövedelmének 30 százalékáig adósodjon el és ezt is csak akkor, ha biztos abban, hogy a futamidő végéig tudja fizetni a törlesztőrészleteket” – hangsúlyozta Trencsán Erika.

A money.hu összeállításából kiderül az is, hogy a végig fix törlesztésű, 10 milliós lakáshitelek piacán 10 éves futamidő esetén a legkedvezőbbek havi törlesztése 99 ezer forintra jön ki. Ebben az esetben a minimális nettó jövedelem tehát 200 ezer forint, de a money.hu szerint indokolt ennél magasabb fizetéssel belevágni. A legolcsóbb 10 milliós és 10 éves lakáshiteleknél egyébként összesen 11,9-12 millió forintot kell visszafizetni az adott banknak. Ha pedig 20 év a futamidő, akkor a legolcsóbb lakáshiteleknél minden hónapban 64-65 ezer forint lesz a törlesztés, összesen pedig 15-16 milliót kell befizetni.

Borítókép: Sebestyén László