A koronavírus-járvány ismétlődő hullámai, valamint az orosz-ukrán konfliktus kirobbanása sem szakította meg euróra való áttérés folyamatát Bulgáriában, amely 2020. július 10-én egyidejűleg csatlakozott az európai árfolyam-mechanizmushoz (ERM II) és a bankunióhoz. Új helyzetet teremtett, hogy 2021 decemberében, három választás és egy hónapokon át tartó holtpont után új, négypárti koalíciós kormány alakult. Azonban az új kabinet is kifejezte elköteleződését amellett, hogy teljesítse az euróövezethez való 2024-es csatlakozás feltételeit. Vendégszerzőnk, Vladimir Nechev az OTP bolgár leánybankjának munkatársa.

Nagy fába vágta a fejszéjét a sokáig csak az Európai Unió legszegényebb tagállamaként emlegetett Bulgária az euró bevezetéséről szóló döntés meghozatalával. Az euró bevezetéséhez Bulgáriának összhangba kell hoznia nemzeti jogszabályait a vonatkozó uniós joggal, valamint olyan specifikus feltételeknek is meg kell felelnie, melyek célja a gazdasági konvergencia biztosítása. Ezek, az uniós tagállamok által 1991-ben, Maastrichtban meghatározott feltételek az ún. konvergenciakritériumok. Nézzük meg közelebbről a makrogazdasági indikátorokat, mivel a nem banki pénzügyi szektorral, az állami tulajdonú vállalatokkal, a fizetésképtelenségi, valamint a pénzmosás elleni keretrendszerrel kapcsolatos területek nagy részén már vagy megtörtént, vagy folyamatban van a 2022-ben meghatározott határidővel vállalt feltételek teljesülése.

Az árstabilitást, az államháztartást, a konvergencia tartósságát, illetve az árfolyamstabilitást négy konvergenciakritérium méri, amelyek a következőek:

- árfolyam alakulása az ERM II-ben,

- a hosszú lejáratú kamatláb,

- államháztartási hiány és adósság,

- HICP (harmonizált fogyasztói árindex).

Az árfolyam alakulása az ERM II-ben

Az árfolyamra vonatkozó kritérium előírja, hogy az országnak legalább két évig részt kell vennie az ERM II-ben komolyabb feszültségektől mentesen, és különösen az euróval szembeni leértékelés elkerülésével. Ez elintézett ügynek tűnik, mivel a mechanizmushoz való csatlakozás idején megvizsgálták a bolgár leva euróhoz viszonyított reálárfolyamát, és az ERM II résztvevői úgy döntöttek, hogy az euróval szembeni középárfolyamra vonatkozó valutatanácsi megállapodás keretében megtartják az 1,95583 BGN/1 EUR rögzített árfolyamot. Egy ±15 százalékos standard ingadozási sávot is alkalmaztak, de fontos megjegyezni, hogy

Bulgária egyoldalú kötelezettségvállalásként a már meglévő valutatanácsi rendszerével csatlakozna az eurózónához, amely az EKB-ra nézve nem jár további kötelezettségekkel.

Viszont az árfolyam-stabilitás csupán egy azon négy kritérium közül, amelyek azt mérik, készen áll-e egy tagállam az euró bevezetésére. Koncentráljunk a többi makrogazdasági indikátorra.

Pozitív kilátások a hosszú lejáratú kamatlábaknál

Az EKB Kormányzótanácsának második 2022-es ülése harcias hangvételű volt és érezhető változást hozott a kommunikáció terén. Az ukrajnai orosz fegyveres krízis, valamint a nyersanyag- és energiaárak emelkedése miatt Christine Lagarde, az Európai Központi Bank elnöke inkább a rekordszintű infláció, mint a gyengébb gazdasági növekedés kapcsán adott hangot aggodalomnak. Az EKB májustól lassítja a kötvényvásárlást, a nettó eszközvásárlási program pedig már a harmadik negyedévvel befejeződik. A hangnem hirtelen változása és a magasabb inflációs kilátások jelentős értékesítési hullámot eredményeztek a kötvénypiacon.

Az eurózóna két legsebezhetőbb tagjának Görögország és Olaszország mutatkozott, tíz éves hozamuk 2,55 százalékra, illetve 1,92 százalékra ugrott. Olaszországnak a következő két év során a GDP-jének 41,1 százalékával egyenértékű lejáró hiteltartozást és kamatkiadást kell refinanszíroznia az EKB 2021. decemberi jelentése szerint..

A következő két évre vetítve az eurózóna átlagos adósságszolgálati terhe 24,5 százalék, míg Bulgária továbbra is 5,2 százalékon áll. Mivel a GDP-arányos adóssága jóval 30 százalék alatt van (a bolgár pénzügyminisztérium adatai szerint 2021 decemberében 24,9 százalék volt az állami beruházási és egyéb hitelekkel együtt), Bulgáriát kevésbé fogják érinteni a közelgő, lejáró hiteltartozások refinanszírozásával és a költségvetési hiányok fedezésével kapcsolatos események. Ezzel együtt az EKB sajtótájékoztatója és az azt követő kommentárok után azt látjuk, hogy Bulgária hitelkockázati felárai a 8,5 és 13 éves eurókötvények esetében 150–180 bázispontra nőttek a hasonló német adatokhoz képest.

Figyelembe véve Bulgária átlagos hitelkockázati felárának a tízéves német benchmarkhoz viszonyított 80–100 bázispontnyi emelkedését, jogosan gondolhatnánk, hogy az értékelés idején Bulgária teljesíteni fogja azon kritériumot, mely szerint hosszú távú kamatlába legfeljebb 2 százalékponttal haladhatja meg az árstabilitás tekintetében három legjobb teljesítményt nyújtó tagállam kamatlábát.

Emellett 2022 januárjában a Fitch Ratings hitelminősítő intézet megerősítette Bulgária hosszú távú kibocsátói hitelminősítését (IDR) ’BBB’ szinten, pozitív kilátással, továbbá hangsúlyozta, hogy amennyiben minden változatlan marad, az ügynökség két fokkal emelni fogja Bulgária besorolását az ERM II-be való belépés és az euró bevezetése közötti időszakban.

Vékony jégen az államháztartás

A két legnagyobb kihívás közül az egyik, amellyel Bulgáriának 2023-ban szembe kell majd néznie, vélhetően az államháztartási hiány lesz. Ez a GDP százalékában kifejezett államadóssággal együtt alkotja a konvergenciakritériumok második pillérét. A várakozások szerint a költségvetési hiány 2022-ben eléri a GDP 4,1 százalékát (ebből 1,6 százalékot a koronavírussal összefüggő kiadások tesznek ki). A koronavírus-járvány okozta krízisre való azonnali, megfelelő válaszadás elősegítése érdekében az ECOFIN Tanács aktiválta a Stabilitási és Növekedési Paktum általános mentesítési záradékát, amely lehetővé tette a tagállamok számára, hogy az elmúlt két évben eltérjenek attól a költségvetési kiigazítási követelménytől, mely szerint a költségvetési hiány nem haladhatja meg a 3 százalékot. A mentesítést 2023-ban várhatóan felfüggesztik, ami azt jelenti, hogy Bulgáriának vissza kell fognia kiadási terveit, és erős gazdasági fellendülésre, valamint több bevételre kell építenie.

Fontos kiemelni, hogy az eredményszemlélet alapján (az EB által figyelembe vett indikátor) a 2022-es költségvetési hiány elérheti a GDP 5,5 százalékát. A közelmúlt kiadási tendenciáival összhangban a bolgár pénzügyminisztérium 2023-ra és 2024-re vonatkozó előrejelzései 3,3 százalékos, illetve 3,0 százalékos költségvetési hiányt prognosztizálnak. Mivel vékony jégen lépkednek, a bolgár hatóságok azt kockáztatják, hogy nem sokkal a vizsgálat előtt túlzottdeficit-eljárás alá fognak kerülni, ami kizáró ok az euróövezetbe lépéshez.

Tovább növeli ezt a kockázatot, hogy egyes elemzők szerint a pénzügyminisztérium várakozásai a 2022-es (4,8 százalék) és valószínűleg a 2023-as (3,7 százalék) gazdasági növekedésre vonatkozóan túl optimisták,

aminek oka a jelenlegi keretek által meghatározott rekordmennyiségű állami tőkebefektetés, ami viszont általában nem valósul meg teljes mértékben és így nem tudja elérni a kívánt fellendítő hatást.

Az ukrajnai fegyveres konfliktus még tovább fogja csökkenteni a gazdasági növekedést, tényleges hatását pedig a konfliktus vége előtt nem lehet megbecsülni. A tavalyi kormányalakítás körüli késlekedést követően a várakozások szerint Bulgária Helyreállítási és Ellenállóképességi Eszközét (RRF) a következő néhány hónap folyamán fogják jóváhagyni, az első pénzátutalás pedig 2022 közepén várható. A legfontosabb beruházási és reformterületek az energia, az egészségügy és a digitalizáció lesznek, olyan reformokkal, melyeknek célja a közigazgatás és az adminisztráció fejlesztése. Egyéb beruházási programokkal kombinálva ez javíthatja a hosszú távú gazdasági kilátásokat.

Erősödő inflációs kihívások

Az előző évhez képest Bulgária 5 milliárd euróval több kiadást tervez, ami határozottan inflációt támogató megközelítés. A kiadások egy részét nyugdíjakra és különböző szociális juttatásokra fordítják, míg a maradék összeg beruházásokra és a közszférára irányul.

Tekintettel a bolgár gazdaság nyitottságára és saját forrásainak korlátozottságára, a nyersanyagárak és az egyéb, kívülről érkező ársokkok továbbra is jelentősen befolyásolják majd a belső inflációt.

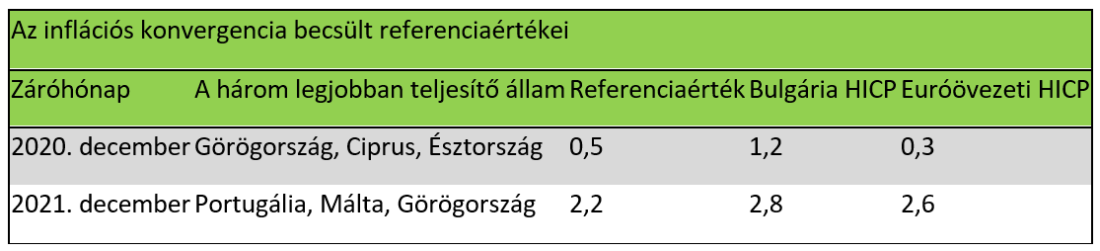

Természetesen az ukrajnai katonai konfliktus és az energiaárak emelkedése is hatással lesz az inflációra. Az EKB új előrejelzéseket tett közzé, amelyekben az idei inflációs kilátást 3,2 százalékról 5,1 százalékra emelte. A 2024-es átlag 1,9 százalék lesz, ami épp az EKB célkitűzése alatt marad. Ahogy a gazdaság lendületbe jön, a szűkülő munkaerőpiac további inflációs tényezőt jelenthet. Ennek fényében nem lenne meglepő, ha Bulgáriának nem sikerülne teljesítenie az árstabilitási kritériumot a konvergenciakritériumok közül, amely fenntartható árteljesítmény ír elő, továbbá lefekteti, hogy a három legjobb teljesítményt nyújtó tagállam inflációs rátáját legfeljebb 1,5 százalékponttal haladhatja meg átlagos infláció. Mindemellett Bulgária nagymértékben függ az oroszországi energiahordozók importjától, és az ellátási láncban bekövetkező bármilyen változás magasabb árakhoz fog vezetni, ami a gazdaság több szektorára is kihat.

A legutóbbi, 2021. decemberi fogyasztói árakra vonatkozó adatokat tekintve az ország a 2,2 százalékos referenciaérték felett van, amelyet a három legjobban teljesítő tagállam, Portugália, Málta és Görögország 12 havi átlagos inflációs rátája alapján számítanak egy évre, hozzáadva 1,5 százalékpontot. Bulgária vonatkozó inflációs rátája 2,8 százalék volt, vagyis 0,6 százalékponttal meghaladta a referenciaértéket.

Időprésben a bolgár monetáris politika

Az infláció és a költségvetési hiány lesz Bulgária számára a két legnehezebben teljesíthető konvergenciakritérium. Ez a két mutató az euró bevezetésének kulcsa. Még ha az ellátás oldalán szűk keresztmetszet lépne is fel, illetve az energia- és nyersanyagárak csökkennének 2022 második felében, a Pénzügyminisztérium közelmúltbéli, több kiadást előre vetítő expanzív monetáris politikájának több időre lehet szüksége ahhoz, hogy a helyzetet megoldja és az inflációt a referenciaérték alá szorítsa, figyelembe véve az alapvető nyersanyagokat illető nagymértékű, Oroszországtól és Ukrajnától való függést is.

Vladimir Nechev,

az OTP Bank bulgáriai leánybankja, a DSK Bank kereskedési vezetője

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.

Borítókép: Alexandr Bormotin