Képzeljük el, hogy áll a garázsunkban egy 600 lóerős Lamborghini, amely csak arra vár, hogy tegyünk vele egy kört. Megérinthetjük az autót, a benzin- és égettgumi-szagát is érezzük, de vezetni már nem vezethetjük, mivel nincs hozzá jogosítványunk. A szomszédaink hozzánk hasonlóan izgatottak, barátaink köre pedig egyre szélesebb. Vendégszerzőnk az OTP bolgár leánybankjának munkatársa.

Az eurózónába lépés küszöbén ehhez hasonlítható helyzetben találja magát Bulgária. Az ERM II árfolyam-mechanizmus által kijelölt pályát teljesítve kell az országnak megszereznie az áhított minősítést, ez az átmeneti időszak pedig érezhető gazdasági hatásokkal jár. Múltbéli tapasztalatok és a folyamatban levő koronavírus válság tükrében vizsgáljuk, mire számíthat Bulgária az ERM II-be való belépés után.

Az előkészületi időszak lejártával, a konvergencia kritériumok teljesítésére törekedve, és a kormányzat által tett további szakpolitikai kötelezettségvállalások mellett a bolgár leva 2020. július 10-én belépett az európai árfolyam-mechanizmusba (ERM II), és az ország a bankunió részévé vált.

Mit jelent az ERM II és a bankunió egy tagállamnak?

Az Európai Tanács 1997. június 16-i állásfoglalásával létrehozott ERM II mechanizmus fő pillérei:

- euróval szembeni középárfolyam

- a középárfolyamtól számított ±15 százalékos normál szélességű lebegtetési sáv

- intervenciók a megállapodás szerinti ingadozási sáv határán

- nagyon rövid távú finanszírozás biztosítása a részt vevő központi bankok részéről.

Az ERM II-ben részt vevő felek a bolgár leva euróval szembeni reálárfolyamának vizsgálata alapján 1,95583 levában határozták meg az 1 euróval szembeni árfolyamot, az euróval szembeni középárfolyamra vonatkozó valutatanácsi rendszer keretében.

Ennél egy ±15 százalékos normál ingadozási sávot is alkalmaznak. Fontos megjegyezni, hogy Bulgária a már meglévő valutatanácsi rendszerével csatlakozna az eurózónához, ami egyoldalú kötelezettségvállalást jelent, így az EKB-ra nem hárul további kötelezettség.

Rendeltetésének megfelelően a bankunió a bankokra vonatkozó szigorúbb prudenciális követelményeket, a csődhelyzetben levő bankok kezelésére vonatkozó szabályokat és a betétesek számára fokozottabb védelmet ír elő.

Az első két pillért az egységes felügyeleti mechanizmus (SSM) és a bankokra vonatkozó egységes szanálási mechanizmus (SRM) biztosítják. Ez a két mechanizmus már működik, a betétvédelmi megfelelés biztosítása azonban még folyamatban van.

Bulgária Horvátországgal együtt az első olyan tagállam, amely az euró bevezetése előtt lép be a bankunióba. Ezt a megközelítésmódot a pénzügyi stabilitás biztosítása és ezáltal az eurócsatlakozás hosszú távú fenntarthatósága indokolja.

Erőteljes GDP növekedés a csatlakozás után

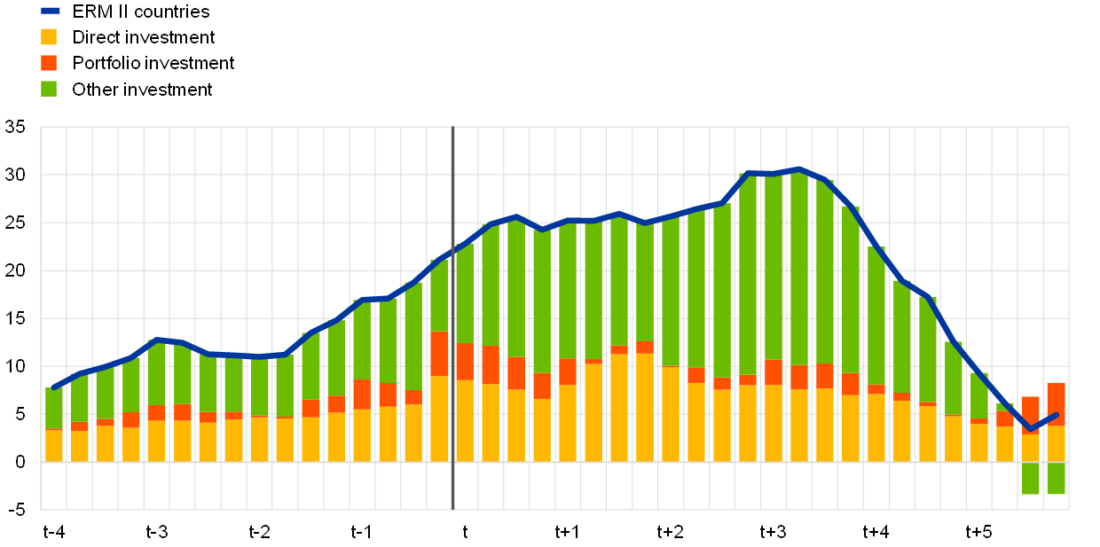

Észtország, Lettország, Litvánia, Szlovénia és Szlovákia 2004-2005-ben csatlakozott az ERM II mechanizmushoz, és azt követően bevezette az eurót. Ezután mind az 5 ország erőteljes bruttó pénzbeáramlást tapasztalt.

A külföldi közvetlentőke-befektetések, portfólió- és egyéb befektetések átlagosan 30 százalékot tettek hozzá az országok GDP-jéhez három évvel az ERM II-csatlakozás után. Ugyan a 2007-2008-as globális pénzügyi válság teljesen felmorzsolta ezt a növekedést, de ez a hatás a régió egészében megfigyelhető volt (1. ábra).

Bruttó nemzetközi pénzbeáramlások a KKE-országokban az ERM II-csatlakozás előtt és után (GDP százalékos arányában; súlyozatlan átlagok). Forrás: az EKB számításai.

Megjegyzések: Az érintett országok Észtország, Lettország, Litvánia, Szlovénia és Szlovákia. A „t” időszak országspecifikus esemény, amely az ország ERM II-csatlakozásának évét jelzi: Észtország, Litvánia és Szlovénia esetében 2004, míg Lettország és Szlovákia esetében 2005.

Ezeket az országokat vizsgálva hamar kitűnik, hogy az ERM II-es csatlakozást követően fellendülés tapasztalható az egyéb, elsősorban a cégeknek és háztartásoknak nyújtott bankhitelekből és a bankcsoportok közötti pénzáramlásokból álló befektetések terén.

Az ERM II tagjai emellett a belföldi hitelezés bővülését és alacsonyabb reálkamatokat tapasztaltak, és a hosszú távú reálkamatok is jelentősen csökkentek.

Bulgária nem számít markáns fellendülésre

Bulgária ERM II-csatlakozása várhatóan nem eredményezi a balti államok, vagy Szlovénia és Szlovákia esetében tapasztalt gazdasági következményeket. Nézzük meg közelebbről, hogy miért lesznek kevésbé markánsak a következmények.

Banki hitelezés – több mint 15 év elteltével egészen más pénzügyi körülmények jellemzik a régiót. A külföldi, elsősorban Európai Uniós bankok jelenléte erőteljes.

A bankszektort igen erős verseny jellemzi, és az alacsonyabb haszonkulcsok miatt beindult egyfajta konszolidációs folyamat.

2020-ban az OTP Bank leányvállalata, a DSK Bank felvásárolta az SG Expressbankot; a DSK Bank mérlegfőösszegét tekintve jelenleg a második legnagyobb bank az országban. 2019-ben valósult meg egy másik fúzió, amelynek során a Postbank (Eurobank Bulgaria AD), az Eurobank Nemzetközi Group tagja, felvásárolta a Piraeus Bank Bulgaria AD-t.

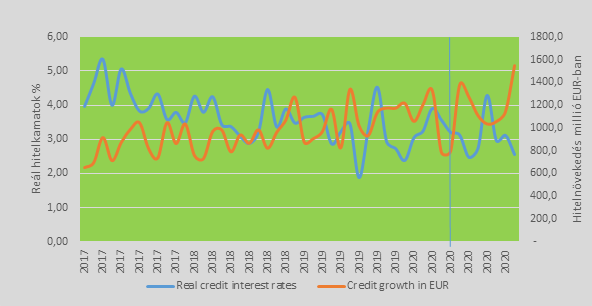

Ilyen háttér mellett a nem pénzügyi intézményeknek és háztartásoknak nyújtott hitelek harmonizált fogyasztói árindexszel (HICP) korrigált reálkamata 5 százalékról 2,5 százalékra esett vissza az elmúlt 4 évben, miközben az EKB betéti konstrukciós kamatlába mindössze 10 bp-tal, -0,50 százalékra csökkent.

Ez idő alatt pozitív hitelnövekedés zajlott, és közel megkétszereződött a hitelezés mértéke (2. ábra). A kedvező finanszírozási feltételek már jóval az ERM II mechanizmusba történő belépés előtt kialakultak, ezért jelentős javulás nem várható az euró bevezetését megelőzően, amikor a bankok már közvetlenül hozzáférnek az EKB-hez és kihasználhatják a kétszintű többletlikviditás-díjazást, a TLTRO-műveleteket és az egyéb olyan szakpolitikai eszközöket, melyeknek célja a monetáris politika banki alapú közvetítése.

Nem pénzügyi intézményeknek és háztartásoknak nyújtott hitelek és kamatok Forrás: Bolgár Nemzeti Bank, NSI

A pénzügyi feltételeket nem csak Bulgáriában, hanem világszerte megváltoztatta egy másik jelentős esemény. A járvány, amely több hónappal az előtt tört ki, hogy Bulgária belépett volna az ERM II-be és a bankunióba, továbbra is a figyelem középpontjában áll.

A járvány hullámainak mértéke nehezen mérhető, különösen a bankszektor esetében, mivel moratórium alatt állnak a hiteltörlesztések. A jelenlegi jogszabályok alapján az ügyféltartozásokat 2021. december 31-ig lehet halasztani. Mindemellett

a hitelezés 2020 második felében erőteljesen bővült, jelezve a hangulat javulását.

Az üzleti klímára vonatkozó várakozások az építő- és a gyáripar terén több mint 5 százalékkal ugrottak meg 2021 januárjában. Valószínűbb, hogy az ERM II hatása rövidtávon visszafogott lesz, de 2021-ben a gazdasági és a hitelezési tevékenység fokozatos helyreállására lehet számítani.

Rögzített árfolyam és lebegtetési sáv – az euróval szembeni középárfolyam és a középárfolyamtól számított ±15 százalékos normál szélességű ingadozási sáv, amelyek az ERM II fő pilléreinek tekinthetők, nem fogják megváltoztatni a gazdasági összképet és nem nyújtanak újabb ösztönzést a befektetésre.

Ennek az az oka, hogy Bulgária már tagja a valutatanácsi rendszernek, amelyben ugyanilyen rögzített árfolyam működik, és amely hozzásegítette az országot a stabil költségvetési irányvonal követéséhez.

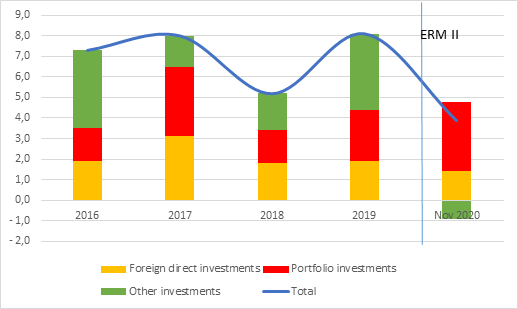

Bruttó nemzetközi pénzbeáramlások – a nemzetközi pénzbeáramlások szerkezete összetett volt az elmúlt öt évben, bár egyértelműen megfigyelhető egy lefelé mutató tendencia, amelyet elsősorban a koronavírus válság, illetve az egyéb befektetésekből származó egyenetlen beáramlások okoztak (3. ábra).

A balti államok ERM II-tapasztalataitól eltérően reálisan az várható, hogy a pénzbeáramlások fokozatosan visszaerősödnek a következő 3 évben, a GDP 8-9 százalékát érve el. A GDP 10 százalékát meghaladó szinteket aligha fogunk látni, mivel az érintett felek és a befektetők már ismerik Bulgáriát és annak kedvező adófeltételeit.

Ugyanakkor az ország a Transparency International 2019. évi korrupcióérzékelési indexén (CPI)

az összes európai tagállam közül a legmagasabb korrupciós pontszámot kapta, ami az igazságszolgáltatási függetlenség és átláthatóság hiányával párosulva bizonytalan befektetési környezetet hozott létre.

Bruttó nemzetközi pénzbeáramlások Bulgáriában az ERM II-csatlakozás előtt és után (GDP százalékos arányában; súlyozatlan átlagok). Forrás: Bolgár Nemzeti Bank

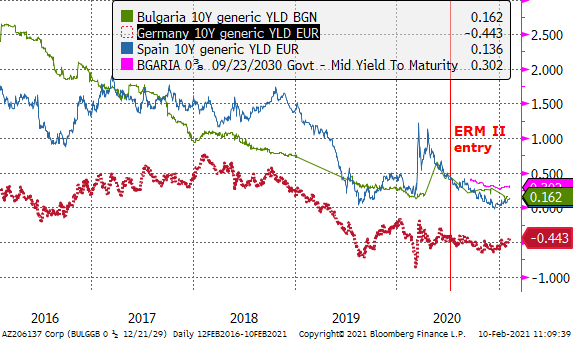

Éven túli reálkamatok – 2 hónappal azt követően, hogy Bulgária 2020 júliusában belépett az ERM II-be, a Pénzügyminisztérium 2,5 milliárd euró értékű kötvénykibocsátást hajtott végre, amelyet egyenlő arányban osztott meg 10 és 30 éves futamidőkre.

A tíz évre szóló kötvényeket MS+60 spreaden árazták, tükrözve a fennálló piaci feltételeket és támaszkodva a kiváló, mindössze 20,6 százalékos adósság/GDP mutatóra.

Bulgária három százalékos költségvetési hiánnyal zárta a 2020-as évet, ami a koronavírus-vészhelyzet és a megnövekedett kiadások fényében költségvetési szempontból sikernek könyvelhető el.

A „várószobában” töltött idő megalapozza majd az ország stabil költségvetési helyzetét, és lehetséges a spread további szűkítése (10-15 bp EUR-ban) a core benchmark kibocsátások esetében (4. ábra).

4. ábra 10 éves kamatok összehasonlítása Forrás: Bloomberg Finance L.P.

Egyenes út az euró bevezetése felé

Bulgária a várakozások szerint bevezeti az eurót, amint teljesíti a szükséges elvárásokat, a maastrichti konvergencia kritériumokat, amit az Európai Bizottság és az EKB konvergencia jelentéseiben fognak majd megítélni.

A bolgár hatóságok emellett az ERM II-be való belépést követő kötelezettségeket is vállaltak, amelyek alapján további intézkedéseket hajtanak végre a nem banki pénzügyi szektorra, az állami tulajdonú vállalkozásokra, a fizetésképtelenségi keretrendszerre és a pénzmosás-megelőzési keretrendszerre vonatkozóan.

Ennek fényében kevésbé tűnik valószínűnek az, hogy az ERM II-ben töltött, felzárkózási folyamatként is aposztrofált időszak jelentős változást hozna a nemzetközi pénzbeáramlásokban.

Az éven túli kamatok továbbra is támogatják majd a költségvetési pozíciót és várhatóan folytatódik a banki hitelezés növekedése is.

Összességében véve a monetáris politikai eszközökkel és az EKB szokványostól eltérő gazdaságtámogató intézkedéseivel párosulva megtörténhet, hogy az infláció az ERM II szerződés szerinti referencia-kamatláb fölé emelkedik Bulgáriában, és ez a kritérium bizonyul a legnehezebben teljesíthetőnek az ország számára.

Vladimir Nechev,

az OTP Bank bulgáriai leánybankja, a DSK Bank kereskedési vezetője

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.

Borítókép: Stefan Gogov / Unsplash