Az örök kérdésre kereste a választ a Takarék Index, számításuk szerint Budapesten és vidéken is vannak olyan területek, ahol még mindig jobban megéri vásárolni, mint bérelni.

A lakáspiac jelenleg kedvelt befektetési alternatívának számít, így az egyetemre készülő leendő hallgatók családjai között is többen gondolkodhatnak el a lakásvásárláson. A döntés során fontos tényező a bérleti díjak és lakásárak szintje mellett, hogy a diák

meddig tervez az adott ingatlanban élni. A Takarék Index elemzői megvizsgálták, hogy milyen időtávok esetén érdemes elgondolkodni a

vásárláson.

Két időtávot kalkuláltak: az egyik esetében a csak saját felhasználásra történő lakásvásárlással számoltak, a másik esetben pedig a lakásvásárlás után beköltözik és kiadják az egyik szobát.

Ehhez kiszámították az adott területekre jellemző fedezeti időtávokat, vagyis azt a pontot, ahol a bérlés és vásárlás költsége még éppen megegyezik. A fedezeti időtávok kiszámításához a Takarék Index kerületet jellemző átlag lakásáradatai mellett a Duna House bérleti díj adatait használták fel.

A lakásvétel előtt több tényezőt is érdemes figyelembe venni, és mérlegelni az esetleges kockázatokat. A vásárlás mellett szólhat, hogy az adott diák nem csak a tanulmányai ideje alatt használhatja az adott ingatlant, hanem a munka kezdését követően is, ehhez azonban mérlegelni kell, hogy milyen esélye van a munkába lépésre az adott városban. Egy erős munkaerőpiaccal rendelkező település esetén ennek például nagyobb a valószínűsége. Kockázatot jelenthet például a tanulmányok idő előtti befejezése, vagy más városban történő folytatása, amelyre szintén fel kell készülni. Hozzá kell azonban tenni, hogy egy erős bérleti piaccal rendelkező település esetében könnyedén ki lehet adni az üresen maradt lakást. Mindezek alapján a kockázatok minimalizálása érdekében fontos, hogy vásárolni csak a későbbiekben is jól eladható, kiadható otthont érdemes.

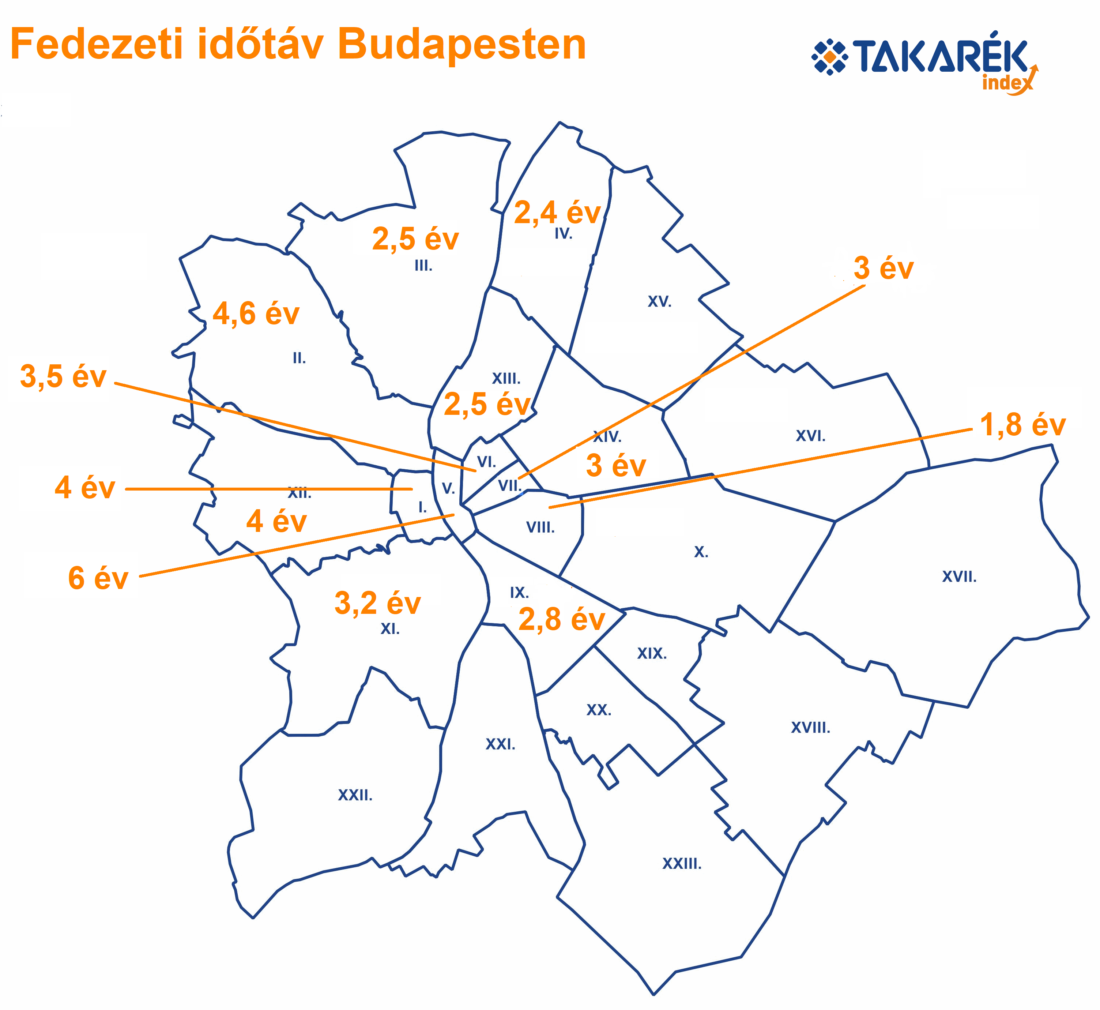

Ennek fényében a fővárosi kerületekben így alakulnak ezek az időtávok szobakiadás nélkül:

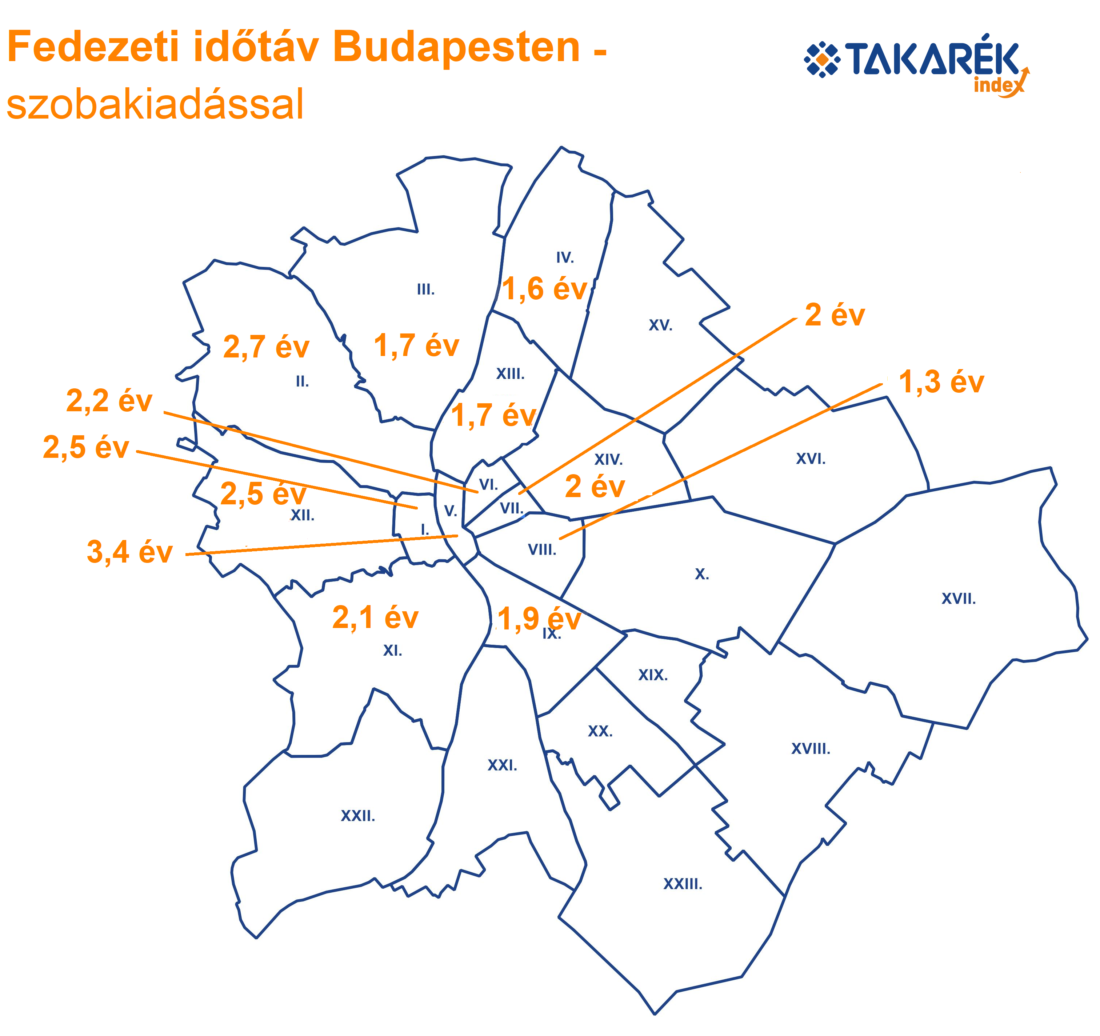

És szobakiadással:

Budapest esetében 1,8 és 6 év között ingadozott az az időtartam, amely felett már a saját ingatlan bizonyulhat az olcsóbb megoldásnak, vagyis az eredmények azt mutatták, hogy a jelentősen növekvő lakásárak ellenére még lehet találni olyan kerületeket, ahol esetleg egy 3-3,5 év alatt megszerezhető Bsc diploma esetében is a vásárlás felé billenhet a mérleg nyelve a bérlés helyet. Érdemes azonban figyelembe venni, hogy a tanulmányaik miatt új városba költöző diákok közül sokan választják azt az alternatívát, hogy lakásuk egy-egy szobáját kiadják valamely ismerősüknek, csoporttársuknak. Az adott területet jellemző 30 százalékos bérleti díjakat nettó jövedelemnek tekintve (ezt már a személyi jövedelemadó levonása utáni összegként fogták fel) így már csak 1,3 és 3,4 év között mozogtak a fedezeti időtávok.

A fenti térképekből jól látszik, hogy a viszonylag központi, de a nem túl felkapott kerületekben térül meg leggyorsabban albérlet helyett saját lakásba költözni. A nyolcadik kerületben szobakiadással már 1,3 év esetén jobban jár az, aki inkább saját lakásba költözik. A legnagyobb fedezeti idővel a belvárosi és budai hegyvidéki kerületekben kell számolni, ezekben ha csak pár évre tervez valaki lakni, akkor jobban jár az albérlettel.

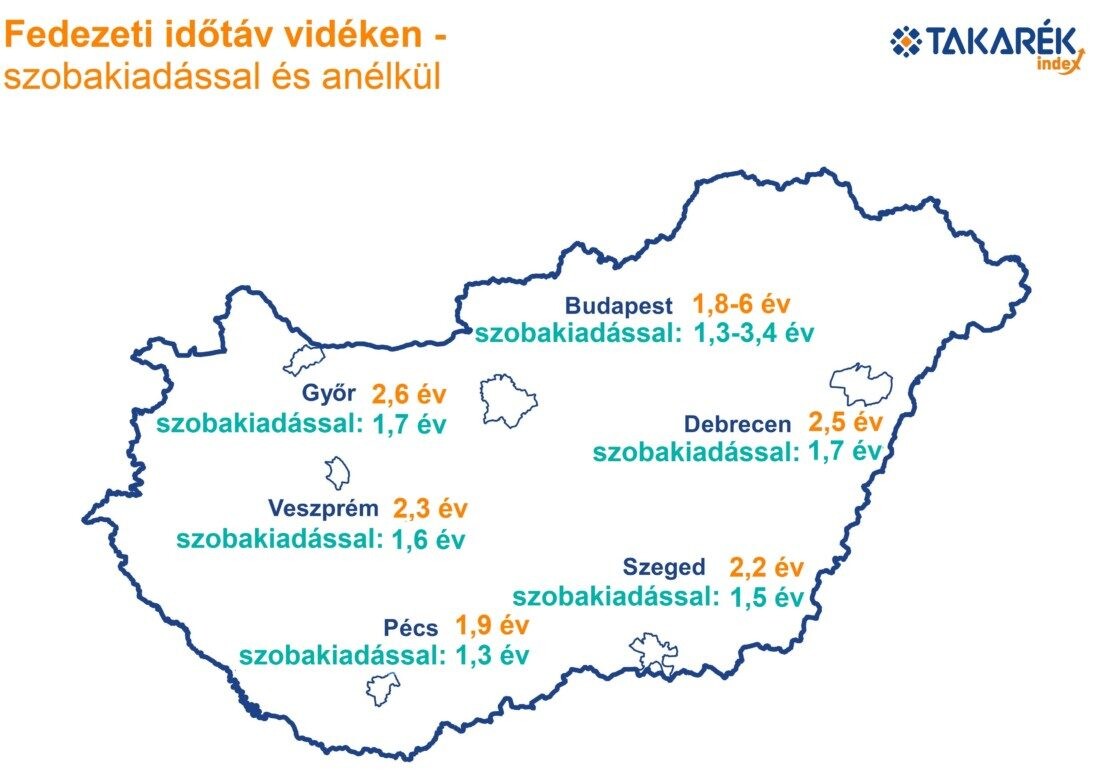

A vidéki egyetemvárosokban pedig így alakulnak a számok:

A vidéki városokban a fővárosihoz képest rövidebb időtartam esetén is meghaladhatják a bérlés költségei a vásárlásét. Győr esetében például már 2,6 év felett a vásárlás bizonyulhat olcsóbbnak, Debrecenben pedig 2,5 év után. A vizsgált városok közül a leghamarabb Pécsen egyenlítődik ki a bérlés és a vásárlás költsége, 1,9 év feletti időtartam esetében várhatóan a lakásvétel számíthat az alacsonyabb költséggel járó lakhatási megoldásnak. Természetesen a vidéki városok esetében is lehetőség van tovább csökkenteni a fedezeti időtávon, ha a lakás legalább egy szobáját kiadják, ebben az esetben 1,3-1,7 évre csökkenhet az időtartam, amely felett a vásárlás tűnhet az olcsóbb megoldásnak.

Így számoltak

A modell felállításakor azt feltételezték a Takarék Index, hogy a lakás vételárának 50 százaléka hitelből (10 éves futamidő, 5 százalékos THM) kerül kifizetésre. A lakásvásárláshoz egyéb járulékos költségek is tartoznak. Az egyszeri költségek között szerepel:

- Az illeték, melynek mértéke 4 százalék

- Az ügyvédi díj és az adminisztrációs költségek 1 százalékra rúgnak

- A hitelfelvétel költsége 1 százalék

- A beköltözés, illetve felújítás költsége 5 százalék (drágább lakások esetében ez elképzelhető, hogy felülbecsli a költséget)

- Az amortizáció és a biztosítás díja évente a lakásár 1 százalékát teszi ki

- Szobakiadás esetén a bérleti díj jövedelem a piaci bérleti díj 30 százaléka lehet havonta (ezt nettó jövedelemnek tekintve).

A bérléskor a lakás mindig azonos minőségű, a bérleti díj az inflációnak megfelelően nő, szobakiadás esetében viszont nem változik. (Az ismerősnek történő kiadás során várhatóan a kiadó nem emel az infláció mértékének megfelelően a bérleti díjon.) A rendelkezésre álló saját forrást 3 százalékos hozam mellett lehet befektetni. A diszkontfaktor megegyezik a hitel THM-értékével. A reál lakásár 2 százalékkal növekszik a vizsgált időszak során, a lakásért fizetendő tényleges összeg pedig a reállakásár növekedés plusz infláció ütemével nő.

Meddig drágulnak még a lakások? Ez a mutató jelezni fog, mielőtt indul a lejtmenet

Borítókép: Sebestyén László