Utoljára bő egy évvel ezelőtt néztünk rá a hazai biztosítók egészségbiztosítási kínálatára (Forbes, 2019/3), és bizony azóta sok minden történt. Biztosítási csomagok bővültek vagy éppen szűkültek, több kombinált megoldás jelent meg a piacon egészségpénztárak és biztosítók összefogásában, és sajnos, jött a mindent felforgató koronajárvány. Utóbbi miatt elmaradtak vizsgálatok, műtétek és szűrések, és a korábbinál is többekben megfogalmazódott a késztetés, hogy addig jó, amíg jó távol maradhat az állami egészségügytől.

„Havonta több száz ügyféllel dolgozunk együtt öt témában (nyugdíj-, gyermekcélú előtakarékosság, élet- és egészségbiztosítás, valamint befektetési, privátbanki szolgáltatás), és bár az elmúlt hónapokban minden területen visszaesést láttunk, a leginkább válságálló az egészségbiztosítás volt. Az egészségmegőrzés szerepe éppen, hogy erősödött ebben az időszakban” – mondja Sipos Csaba, a cikkünket háttérszámításokkal is segítő Grantis alkuszcég vezető tanácsadója.

Ő azon ritka példányok egyike, akik már huszonévesen kötöttek magukra egészségbiztosítást, így az elmúlt tíz évben több biztosító több csomagját kipróbálta. Jelenleg három szerződése is van (egy hazai szolgáltatásfinanszírozó, egy nagy bajok esetére külföldi szolgáltatást nyújtó és egy kritikus betegségre szóló összegfinanszírozó biztosítás), és már sokszor végigrágta magát azokon a kérdéseken, amikkel mostanában őt szembesítik. Hogy mik a legtipikusabb dilemmák és a most adható legjobb válaszok, azt a következő tíz pontban foglaltuk össze.

- Pénzt vagy szolgáltatást?

A pénz is mindig jól jön, de ha valami egészségügyi problémánk akad, sokkal fontosabb, hogy jó kezekbe kerüljünk, gyors segítséget, kulturált és színvonalas ellátást kapjunk. Az úgynevezett összegbiztosításokkal ezért itt most nem foglalkozunk, sokkal izgalmasabbak azok a szolgáltatásfinanszírozó megoldások, ahol 0–24 órás segélyvonallal, teljes körű ellátásszervezéssel fogják a biztosított kezét, ha baj van, és neki a pénztárcáját sem kell elővennie, miután ellátták egy magánkórházban, mert mindent intéz és áll a biztosító. Bizonyos esetekben egyébként ezek a csomagok is fizetnek némi pénzt – például kórházi ellátás esetén napi térítést vagy betegszabadságnál táppénzkiegészítést –, de nem ezek az elemek teszik igazán vonzóvá őket.

- Egyénileg vagy cégen keresztül?

A céges, csoportos egészségbiztosítások alapból olcsóbbak, többet tudnak, és egyszerűbben megköthetők, így aki teheti, ilyen megoldás után nézzen. Egy ideális világban egy munkáltató – lehet az egy tízfős kis cég is – szívesen köt egészségbiztosítást a dolgozóira, mert belátja, hogy hosszú távon mindenki jól jár vele. A dolgozók szemében ez egy vonzó béren kívüli juttatás, ami ráadásul segíti megőrizni az egészségüket, márpedig ha ritkábban betegek, abból a cég is profitál.

Csoportos biztosításoknál nagy előny, hogy némi felárért a biztosító a kórelőzményt is bevállalhatja (vagyis nem ír elő előzetes orvosi vizsgálatot, nem kérdezi végig, hogy kinek milyen panaszai voltak korábban, és ennek alapján nem tesz kizárásokat), és ezt a felárat a csoportos létszámkedvezmény általában még ellensúlyozza is. De mivel egyelőre nem tipikus, hogy a magyarországi cégek egészségbiztosítást kössenek a dolgozóikra, konkrét példáinkban az egyéni megoldásokra koncentrálunk.

- Egyedül vagy a családdal?

Ha a cég nem is köt ránk biztosítást, érdemes bevonni a szerződésbe a családtagokat, főleg a gyerekeket. Családi kedvezményt sok helyen adnak, néhány százalékkal így alacsonyabbá tehető a fizetendő díj. Egy konkrét példa: a Generalinál három családtag után hat, hat ember után már tíz százalékkal olcsóbb ugyanaz a biztosítás.

- Alap vagy prémium?

A legtöbb helyen legalább két, de van, ahol öt különböző tartalmú csomag közül lehet választani – mindenkinek igényei és lehetőségei szerint. Nyilván az a legolcsóbb, ha megelégszünk egy 24 órás orvosi segélyvonallal és az alapvető laborvizsgálatokkal, és az kerül a legtöbbe, ha kórházi fekvőbetegellátást és főleg külföldi orvosi kezelést is szeretnénk, de a tipikus jó választás valahol középen van. Érdemes olyat keresni, ahol nemcsak labor-, de komolyabb diagnosztikai vizsgálatok is benne vannak a csomagban, jár hozzá kiadós járóbeteg szakrendelés és egynapos sebészet, továbbá évente mehetünk menedzserszűrésre. A Generalinál ez a Komplex, az Izys-Aegonnál meg a Prémium – de például az Unionnál hiába tud sok mindent a prémium csomag, pont menedzserszűrés nincs benne. Ez még az egyébként legmagasabb díjú Medihelp bizonyos csomagjainál is csak korlátozottan elérhető – a kevésbé hangsúlyos prevencióért cserébe viszont itt már a kezdőkategóriánál is kinyílik a világ.

- Itthon vagy külföldön?

Itt át is eveztünk egy sokaknál fontos szempontra: ha már magánellátásba megyünk, mehetünk-e a határon túlra? A válasz az, hogy igen, de kevés biztosítással. A Medihelpnek pont ez a specialitása (itt egyébként a biztosító a Generali csoporthoz tartozó Generali Global Health, ami 700 ezer magánszolgáltatóval áll világszerte partnerségben), a két legolcsóbb csomagja Európát, a top három az egész világot lefedi, Zürichtől Chicagóig és tovább bárhová lehet menni. Nem véletlenül számít ez az egészségbiztosítások királynőjének, viszont az ára is ehhez igazodik: nem mindenki tud élete derekán sem ötven- vagy százezer forintokat havonta erre a célra áldozni, és nem is biztos, hogy mindenkinek megéri. Csípőműtétre nem feltétlenül akar az ember Magyarországról mondjuk Tokióba utazni, viszont, ha extra nagy a baj és egy bostoni rákspecialistára van szükség, arra más megoldás is akad. Lásd a 10. pontot.

- Ez nem bérlet, ez biztosítás

A dolog nem úgy működik, hogy de jó, kötök egy biztosítást, úgyis épp akartam menni fogkőleszedésre, meg esedékes a nőgyógyászati szűrésem is, és régen nézettem meg az anyajegyeimet. A biztosító alapelve egyértelmű: ez nem bérlet, hanem biztosítás, akkor segít, ha előre nem látható probléma merül fel. A fogkő nem ez a kategória, sőt általában a fogászatot, úgy ahogy van, kizárják, mert nehezen tudják beárazni, és könnyen fennáll a túlhasználás veszélye. A legtöbben ugyanígy kizárják a már diagnosztizált betegségek kontrollvizsgálatait és az ismert bajaink következményeként fellépő betegségeket. (Kivételek persze mindig vannak: a Medihelp Admiral csomagja extra díjért a fogászatot is téríti, az Union a járóbetegellátásnál, az alap diagnosztikai és laborvizsgálatoknál bevállalja az előzményeket, a Generali meg kiszámol rá egy felárat.) A szűrővizsgálatoknál is az az általános, hogy azt fedezik, ami valamilyen hirtelen jött tünet vagy az életkor miatt indokolt, és persze akkor, ha benne van a választott csomagban, például egy éves menedzserszűrés keretében (lásd újra a 4. pontot).

- Ma kötöttem, holnap mehetek is orvoshoz?

Alapszabályként nem: várakozási idő szinte mindenhol van – leszámítva a fullextrás Medihelpet –, ez megint elővigyázatosság, nehogy visszaéljenek a jóval a biztosítottak. Az Unionnál ez 15 nap, a Generalinál három hónap, az Izys-Aegonnál a szerződéskötés hónapja és még két hónap a türelmi idő, ameddig nem vehetjük igénybe a szolgáltatást. Az utóbbinál azonban egy apró trükkel lerövidíthető a várakozási idő, csak kötni kell még egy kicsike kiegészítő biztosítást (Izys Őrangyal) az Izys pénztártagság mellé mindössze havi 395 forintért. Ezzel, ha nem is minden szolgáltatásra, de például a nagy értékű diagnosztikai vizsgálatokra vonatkozó várakozási idő kiiktatható.

- Most akkor pénztár vagy biztosító?

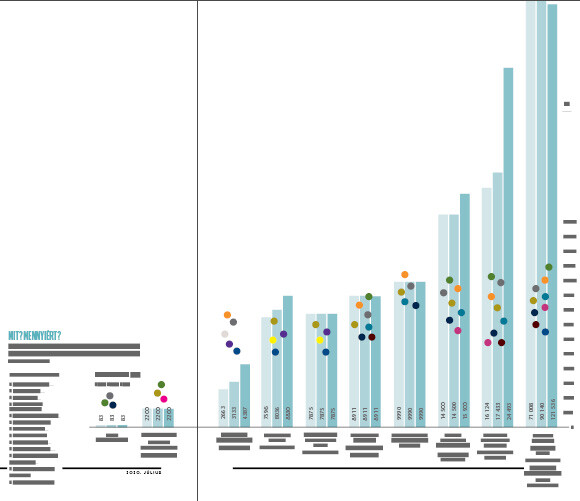

Mielőtt összekeverednének a fogalmak, az egészségbiztosítást biztosítók nyújtják, de egyre több az egészségpénztári tagságon keresztül elérhető jó ajánlat. Ez a belépő szint: az MKB például – az Uniqával együttműködésben – havi 83 forintért diagnosztikai eljárásokat fedez (300 ezer forintig évente), és még egynapos sebészetet is finanszíroz (évi 450 ezer forintig). Járóbeteg szakrendelés ebbe az ajánlatba már nem fér bele, de más pénztárak és biztosítók kombinált megoldásai – magasabb havi díjért – erre is kiterjednek. Az Izys és az OTP pénztárak (előbbi az Aegonnal, utóbbi a Groupamával karöltve) már teljesen komplett csomagokat is kínálnak (lásd az ábrát is) eltérő kategóriákkal és árazással. Pénztáron keresztül venni biztosítást ráadásul a 20 százalékos adójóváírás miatt még éppen 20 százalékkal olcsóbb is.

- Kis pénzből sokat

Ár-érték arányban most talán a legjobb megoldás is egy pénztári-biztosítós együttműködés, az Izys-Aegon biztosítása (a pénztáron keresztül lehet kötni, de a szolgáltatások egy részét az Aegon nyújtja). Ez nagyjából egy Volkswagen: kedvező áron, megbízhatóan működik, és egyszerűen hozzá lehet jutni. Nincs előzetes egészségügyi vizsgálat, egészségügyi kérdőívet sem kell kitölteni, cserébe vannak korlátozások, a már diagnosztizált betegségeket kizárják a kockázatból. Ha például valaki cukorbeteg, és valamely problémája ennek szövődményeként áll elő, akkor azt nem fedezi a biztosítás.

Két csomagjukból még a prémium is vonzóan olcsó (havi 8911 forint), miközben nagyon sokat tud: a nagyértékű diagnosztikai vizsgálatokon, a járóbeteg-szakrendelésen, az egynapos sebészeten túl olyan extrákat tartalmaz, mint a lombikprogram (maximum két alkalom), a gyógytorna (százezer forintig) és a menedzserszűrés, ami ezen az árszinten még ritkaság. Igaz, pont ezzel kapcsolatban van egy trükk, amit érdemes ismerni ahhoz, hogy tényleg kihozhassuk belőle a maximumot. Alapesetben ugyanis csak kétévente lehet igénybe venni a biztosító szűrővizsgálatait, de ha az ember vásárol egy plusz, szintén kétévente felhasználható szűrést a pénztártól, és ennek a díját két évre előre befizeti, akkor minden évben járhat teljeskörű prevenciós szűrésre.

- Ha nagyon nagy a baj

Amit a CIG Pannónia Best Doctors és az Uniqa Med TopDoc kínál, az nem egy teljes körű egészségbiztosítás, ellenben ha beüt a legnagyobb baj, ezek érhetnek a legtöbbet. A két konkurens nagyon hasonló megoldása az öt legrettegettebb betegség diagnosztizálása esetén nyújt orvosi kezelést egy 53 ezer fős globális orvoscsapat (a Best Doctors hálózat) bekapcsolásával bárhol a világon: második diagnózist ad, fedezi a vizsgálatok, műtétek, gyógyszerek költségét, fizeti a külföldi kiutazást a betegnek és egy kísérőjének, és kórházi napi térítést is fizet. Az öt kiválasztott betegség tényleg a legsúlyosabb: rákos megbetegedések, szívbillentyűcsere (vagy -helyreállítás), szívkoszorúér-áthidaló (by-pass) műtét, idegsebészeti beavatkozás, élő donoros szerv- és szövetátültetés. Komplex és veszélyes esetek, gyógyításuk ráadásul elképesztően sokba kerül – így érdemes mérlegelni a biztosítás árát, havonta hét–nyolcezer forintot.

Érdemes olyat keresni, ahol nemcsak labor-, de komolyabb diagnosztikai vizsgálatok is benne vannak a csomagban, jár hozzá kiadós járóbeteg-szakrendelés és egynapos sebészet, továbbá évente mehetünk menedzserszűrésre.

Forbes-tipp:

Ha kötsz egy Izys-Aegont és mellé egy CIG Best Doctorst, akkor havi 16 786 forintért rendesen lefedted magad.