Írta: Ács Gábor és Fekete Emese

Az illusztrációkat Katerina Grimailo, a harkivi Dizájn- és Művészeti Akadémia vizuális művészetek szakának hallgatója készítette. Digitális grafikus, több művészeti ágban igyekszik kifejezni magát. Tetoválással is próbálkozott, de rájött, hogy képtelen dolgozni, ha vért lát. Tavaly nyáron Harkivban nyílt kiállítása, felejthetetlen élményként gondol vissza rá, mivel a számára legfontosabb emberek láthatták műveit. 2022 máshogy kezdődött. „Márciusban elhagytam Ukrajnát, és talán sosem térhetek vissza. Szülővárosomat szinte teljesen elpusztították, félek, hogy többé nem láthatom úgy, ahogy ismertem, és nem találkozhatok többé a szeretteimmel – írta nekünk március közepén. – Egyetlen tervem a jövőre nézve a remény. A remény és bizalom azokban, akik megvédik a hazámat. A remény, hogy egy nap majd hazatérhetek, újjáépíthetem mindazt, amit elpusztítottak, és még egy kiállítást nyithatok ott, ahol a szeretteim élnek. Akkor majd vehetek egy nyugodt lélegzetet, szabadon.”

„Ötéves gyerekként láttam tankokat az utcánkban, benyitottak hozzánk orosz katonák az otthonunk átvizsgálására, majd később tanúja voltam apám letartóztatásának, ő az 56-os forradalom idején vállalt közéleti szerepet. Gimnazistaként 68-ban a vasútállomáson láthattam a prágai tavasz letörésére odaküldött magyar tankokat a vasúti szerelvényeken áthaladni. Sorkatona lövészként feküdtem a vibráló földön »baráti« tank mellett 69-ben – nem kellemes élmény.

72-ben egy szemesztert töltöttem Moszkvában, belepillantva a fél-európai és félig nem-európai típusú sajátos kultúrába. 80-ban a lengyel hadiállapot bejelentésekor napokig a rádión lógtam, hogy kövessem a veszedelmes, de izgalmas fejleményeket. 82 tavaszán kétkedve néztem a híradóban a brit hadihajók kihajózását a Falkland-szigetek visszaszerzésére, és döbbenettel láttam a véres hadijeleneteket.

90-ben ipari és kereskedelmi miniszterként tárgyaltam Moszkvában energiáról, iparról – egy érezhetően dezorientált államapparátus képviselőivel, 91 augusztusában pedig aggodalommal figyeltem, hogy miként sül el a Gorbacsov elleni puccs. 2003 szeptemberében katonai gépen landoltam a Szaddam reptéren (akkor már: Baghdad International Airport), hogy tanácsot adjak egy szétbombázott ország új tisztségviselőinek, de a komoly terrorveszély miatt hamar véget ért a missziónk. Folytassam?

A történelem nekem – mint ahogy apámnak, nagyapáimnak – nem csupán tantárgy, a csapatmozgások nem színes nyilak az atlaszon, hanem élő emlék: szagok, hangok, villanások és félelmek. És mindegyik trauma más. Jártam Kijevben, és most nagyon féltem a várost, és féltem azokat, akik között én is ott lehetnék, ha a sors akaratából oda születek, nem pedig a Kárpát-medencébe.”

Ezeket az emlékeket Bod Péter Ákos, volt jegybankelnök és miniszter idézte fel kérdésünkre pontosan három héttel a február 24-i orosz invázió után. Aznap egyébként egy sokszínű, sok nemzetiségű hallgatói körnek tartott órát, ahogy bő húsz évvel ezelőtt, a 9/11-es terrortámadás napján is az értelmes, racionális emberi cselekvésről beszélt a Corvinus nagyelőadójában. „Igen, ez is az ember, meg az is. Ezt megtanulhattuk a történelemből – mondja. – Mégis mindig meglepetésként ér minket a háború, az erőszak.”

Rajta kívül tucatnyi közgazdásszal, üzletemberrel, piaci elemzővel beszélgettünk az elmúlt hetekben – ha többüknek nincsenek is ilyen személyes harcközeli élményei, az elképedést, a szomszédunkban zajló háború irracionális, pusztító és embertelen voltát mindannyian érzik. És azt is mindannyian mondják, hogy mindez csak tetézi a felszín alatt régóta lappangó gazdasági bajokat.

…

Két évvel ezelőtt, a koronavírus megérkezése előtt a közgazdászok körében az volt az egyik legfőbb vitatéma, hogy miért nem indul be tankönyvileg az infláció, ha van gyors gazdasági növekedés és számottevő bérdinamika, sőt a jegybankok a lassulás első legapróbb jeleire elkezdik pumpálni a pénzt a gazdaságokba. A modern monetáris elmélet (MMT) hívei is szaporodni látszottak, egyre többen gondolták úgy, hogy nyugodtan és korlátlanul lehet pénzt pumpálni a gazdaságba, hisz amíg nincsenek kapacitáskorlátok, például a munkaerő terén, infláció se lesz belőle.

A jelenség egyik jellemző beceneve a Goldilocks-gazdaság lett a mesebeli aranyhajú lány után, aki se túl hidegen, se túl melegen nem akarta enni a medvék kásáját, de jóízűen elfogyasztotta a bocs vagy épp a középső mackó kellemesen langyos ebédjét. Ugyanígy a gazdaság is megtalálta azt az ideális növekedési ütemet, ami nem fenyegetett túlzott lassulással, de be se gyorsult annyira, hogy bedurrantsa az inflációt. Ezt persze imádta mindenki, a tőzsdék száguldottak, a kötvényhozamok mélypontokra estek, vagyis az adósságból élő államok is jól jártak, könnyebb, olcsóbb és fenntarthatóbb lett a finanszírozás.

Aztán jött 2020 tavaszán a covid, a soha nem látott sokk és hatalmas bizonytalansági tényező. Az ismeretlen hatású vírustól való félelem miatti globális lezárások pár hét alatt recesszióba fordították a világot és azonnali zuhanórepülésbe a tőzsdéket. Erre gigantikus monetáris és fiskális lazítás volt a pánikválasz a jegybankok és a kormányok részéről, a csúcsra járatott pénzpumpa pedig hamar éreztette hatását a piacokon. A részvények hetek alatt visszapattantak, és ahogy jöttek a hírek a vakcinafejlesztésről, egyre valószínűbb lett, hogy a vírus a legtöbb szektorban már nem akadályozza drámai mértékben a GDP-termelést.

Tavaly jött is a nagy GDP-visszapattanás világszerte, de a globalizált világ korábban óraműpontossággal ketyegő gépezete prüszkölt. A minimális tartalékkal, szuperhatékonyan működő ellátási láncok zavarairól kiderült, hogy nem olyan egyszerű felszámolni őket, a hiány leálló gyárakhoz, drasztikusan emelkedő energia- és alkatrészárakhoz vezetett. A tavaly még átmenetinek hitt inflációs megugrás az idő előrehaladtával egyre fenyegetőbbnek tűnt, Goldilocks tehát még messze nem tudott kigyógyulni long covidjából, amikor derült égből villámcsapásként az orosz elnök jó ötletnek találta lerohanni Ukrajnát.

„Február közepén az volt az általános várakozás, hogy a járvány utáni újranyitás után átlag feletti GDP-növekedés lesz a világban, az infláció pedig lassan csökken. Utóbbi megugrását okozó tényezők közül azok, amiket a szabadpiaci verseny helyre tud rakni, lassan helyreállnak” – mondja Móricz Dániel, a Hold Alapkezelő befektetési igazgatója. A háború, a teljes invázió természetesen őt is meglepte, ahogy az amerikai hírszerzést leszámítva szinte mindenkit a világon.

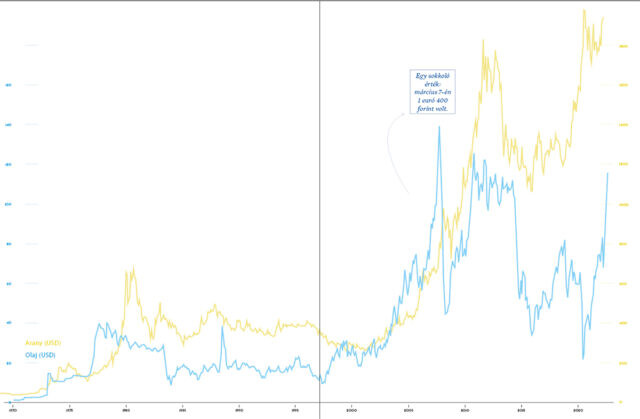

A sokkot a piacok is világosan jelezték. Másfél hétig estek és azóta is csapkodnak: először az orosz eszközöket ütötték, aztán a kelet-európaiakat, majd jöttek a nyugat-európai részvények, végül, kisebb mértékben az amerikaiak. Az olajár emelkedése gyorsult, és az aranyba is megindult a menekülés – érdemes ránézni az elmúlt ötven év grafikonjára, ez a két lakmuszpapír mindig sokat elárul arról, hogy épp globális nyugalom vagy krízishelyzet és főleg inflációs félelem van.

Ahol nem volt egyenletes vérengzés, az a value (értékalapon olcsó, az eredményükre vagy a könyv szerinti értékükre vetítve alacsony árazottságon forgó) részvények, az energetikának jót tett, és a pénzügyi szektor is viszonylag jól állta a sarat, mert a bankok profitját emelheti az infláció.

Ukrajna lerohanása a jövőképet is alaposan átírta, és nem csak abból a szempontból, hogy hol húzódnak majd az ország határai. Senki sem tudja, meddig tart a háború, de Móricz Dániel szerint az Oroszország elleni szankciók szinte biztosan maradnak a harcok befejezése után is, ez pedig tartósabban magasan tarthatja az energiaárakat. Az Ukrajna és Oroszország által előállított termékek, árucikkek jó része kiesik a világpiacról, és mivel élelmiszerexportjuk is jelentős (a két ország a világ búza- és árpaexportjának harmadát adja), ezért a korábban vártnál hosszabb távú és súlyosabb lehet az ellátásilánc-probléma is.

A kínálati sokkot tovább mélyíti, hogy közben Kínában épp visszatérőben van a covidjárvány, és a „zéró covid”-politika jegyében újra egyre kiterjedtebbek a lezárások. Az élelmiszerárak, amelyek az olajjal és a fémekkel együtt szintén alig korrigáltak, a fejlődő világban fájdalmas fejleményeket, nagy élelmiszerhiányt okozhatnak. Mindezek alapján energiaársokk, élelmiszerársokk és lassuló növekedés várható, miközben az inflációs nyomás miatt a jegybankok nem tudnak élni bevált csodafegyverükkel, a pénzpumpával. Ahogy Móricz Dániel fogalmaz: „Nem lehet olyan stimulus, mint két éve, amikor a covid beütött, ez lényegében a Goldilocks ellentéte.”

…

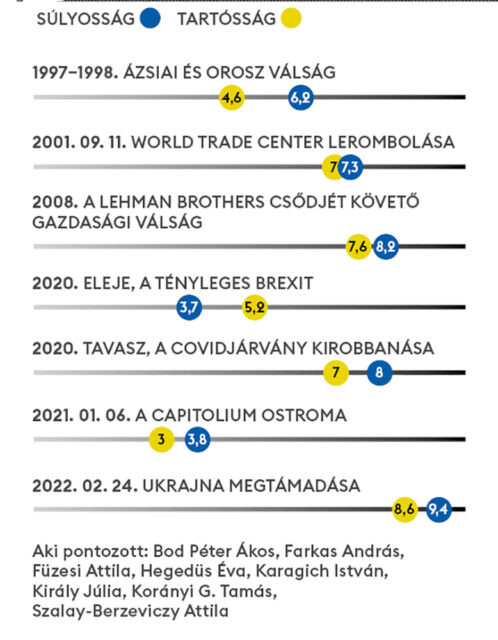

Amikor beüt a krach, kitör a háború, váratlan és sokkoló események következnek be, vagy ahogy Farkas András nyugdíjguru szemléletesen mondja, „elszaporodnak a fekete hattyúk a világban”, reflexszerűen keressük a párhuzamokat és az esetleges megoldásokat a múltból, legyen szó gazdasági vagy politikai jellegű földindulásról. Van, akinél most rögtön a világháborús analógiák ugranak be (ajánljuk Szalay-Berzeviczy Attilával készített interjúnkat is a 28. oldalon), mások közelebbi, általuk átélt traumák tanulságait keresik. Hasonlót láttunk a 98-as orosz válságban? Olyan váratlanul erőszakos, mint 9/11? Mély, mint a 2008-as gazdasági válság? Irracionális, mint a brexit, vagy olyan kiterjedt, mint a covidjárvány? Nem ez a lényeg, állítja Jaksity György, a Concorde Értékpapír alapítója. Ő nem párhuzamokat keres, de három, időrendben és logikailag egymáshoz kapcsolódó eseménycsoportot azonosít, ez segít megérteni, mit látunk, és mire számíthatunk. Az 1990-es évek végéig, az ezredfordulóig nyúl vissza.

„Akkor ért véget a 80-as évek elején elindult, az Öböl-háborút és a 87–89-es tőzsdekrachot leszámítva lényegében töretlen, két évtizedes fellendülés a világon. Amikor a 70-es évek végének inflációs sokkja után megindult a keleti blokk és a Szovjetunió szétesése, új lendületet kapott a demokrácia és a szabályozott szabadversenyes piac terjedése, páratlan liberalizáció és innováció zajlott a pénzügyi világban (ez aztán megágyazott a 2008-as válsághoz vezető jelzáloghitelezési és ingatlanpiaci lufinak). Az utolsó pár évben berobbant az internet új világrendje, majd kipukkadt az ezzel fújt lufi.”

A második eseménycsoportot a 2000 és 2020 közötti évekre teszi. A periódus első éveiben egy sokkal rövidebb, de annál látványosabb és megszakítás nélküli fellendülés következett, amikor is a dotkomlufi szerepét az ingatlan- és jelzálogpiaci buborék veszi át. Gyökerei a 80-as évekig nyúlnak vissza, de az őrület csak a 2000-es évek második felére alakul ki. „A 2008–2009-es válság a világtörténelem második legnagyobb válsága, a következő évtized nagy része ráment, mire a világ egészen túl tudott lépni rajta. Igen ám, de ehhez masszív monetáris és költségvetési stimulus kellett, és a felszín alatt bár lassan, de kialakultak egy újabb inflatorikus időszak alapjai” – véli Jaksity.

97–98: „Az ilyen válságok természetesek.”

(Szalay-Berzeviczy Attila)

„Sok pénzembe került, amikor a bankok az egyik napról a másikra összeomlottak.”

(Füzesi Attila)

2001. 09. 11.: „Igazi feketehattyú-esemény, geopolitikai hatásai máig tartanak.”

(Korányi G. Tamás)

2008: „Gazdaságilag! De politikailag inkább pozitív: a világ megtanulta a szolidaritás fontosságát,

és most gyakorolja is.”

(Király Júlia)

2020. covid: „Az első igazán világméretű, nem katonai jellegű szinkron válság, tartós kihatással az életmódra, munkaszervezetre.” (Bod Péter Ákos)

2021. január: „Azért a sámán a képviselőház elnöki székében elég meghökkentő volt.” (Korányi G. Tamás)

2022. február: „Ezerszer súlyosabb, mint 9/11 volt, a második világháború után kialakult világrendet próbálja semmibe venni.” (Farkas András)

Menyire súlyos? Mennyire tartós?

„Nem gondoltam, hogy valaha megtörténik.” „Innentől más lett a világunk.” Az elmúlt bő húsz évben volt már több olyan esemény, amikor ezt éreztük. És bár nehéz összevetni terrortámadásokat, világjárványokat, rendszerszintű politikai átalakulásokat, pénzügyi válságokat és egy frissen kirobbant európai háborút, mégis erre kértük címlapi összeállításunk résztvevőit. Nyolcan vállalkoztak rá, hogy egy tízes skálán értékeljék a legemlékezetesebb földindulások súlyosságát és tartós hatását.

Súlyosság Tartósság

Erre tett rá egy lapáttal a járvány a 2020-es évek elején. „További átgondolatlan fiskális és monetáris ösztönzésektől fűtve fokozódott a korábbi gazdaságpolitikai ámokfutás, amitől jelentős kínálati és szerkezeti problémák jelentkeztek a világgazdaságban.” Ezek összefüggenek az elmúlt évtizedek (lásd 80-as évek) erősödő globalizációjával, a technológiai fejlődés és a tőzsdei cégektől elvárt állandó hatékonyságnövelés miatt kialakuló ellátásilánc-problémákkal, hiányokkal és az ezek nyomán fokozódó inflációval, ez pedig már a gazdasági növekedést is veszélyezteti. „Különösen – állítja Jaksity –, mivel a jegybankok lemaradva és kapkodva kell vívják harcukat a szabadjára engedett árszínvonal-emelkedéssel.”

Nem ő az egyetlen, aki évek óta készül rá, hogy a globalizációnak egy olyan szakaszába érünk, ahol már nem a hatékonyságról szól minden. Szabó László, a Hold Alapkezelő elnöke hisz a gazdaság ciklikusságában, és most azt mondja: lezárult egy ciklus, újba lépünk, ahol a hatékonyság helyett a biztonság lesz a legfontosabb. „Nagyobb készletekkel fogunk működni, töredezettebb lesz a világ. Például a Facebooknak se lesz globális a piaca, maradnak neki a nyugati és a fejlett világgal szövetséges semleges országok. De lesz külön Facebookja minimum Kínának, Oroszországnak. A teljes globális piac le fog szűkülni, klikkek alakulnak ki.”

A covid és most mindennek tetejébe a háború tehát felerősített, és keményen az arcunkba tolt olyan folyamatokat, amiktől sokan régóta tartottak, és most inkább a klasszikus közgazdaságtan, és nem az MMT híveit igazolják: ahová megy a pénz, ott van infláció is. Ez a covid előtti időszakig a megtakarításokra korlátozódott, jókora eszközár-buborékokat láttunk, lubickoltak a pénzügyi befektetők, vehettek bármit, veszíteni nehéz volt.

„Ami a covidpánikot követő tőzsdei visszapattanás idején, 2020–21-ben zajlott, abban megvolt a klasszikus buborék minden tünete. Ez 2021 tavaszán durrant ki, előbb a mániapapírok, utána a drága tech cégek piacán, majd terjed lassan tovább az old economy felé” – magyarázza Móricz Dániel. Szerinte ez már nem a „buy the dip” kora, amikor minden esést érdemes meglovagolni, úgyis visszafordul az árfolyam. Nagy volatilitás, magasabb kockázati prémiumok jönnek, és a jövő a reáleszközöké.

Vagyis be kell látni, hogy amint a reálgazdaságba nyomták bele a pénzeket, ott is felpörgött az infláció, és fordult a trend. Vége az áldásos éveknek, amikor a csökkenő pénzromlás és az alacsony kamatszint hátszele busás hozamokhoz segítette az egyszeri befektetőt. És ahogy Szabó László mondja: „Ami hátszél fújt, akár szembeszéllé alakulhat át. Persze ettől még, ha jó biciklis vagy, fel tudsz tekerni a hegyre, csak sokkal nehezebb lesz. Nem ilyenkor szoktak világcsúcsokat elérni.”

…

A világ szeme most a jegybankárokra figyel. Nagyon nincsenek könnyű helyzetben, amikor arról kell dönteniük, hogy a magas inflációt válasszák-e (és ne nyúljanak a kamatemelés tankönyvi eszközéhez), vagy a gazdaságot hűtsék, és az eszközárakat roppantsák össze, de közben őrizzék meg a hitelességüket is. Nincsenek egyetemes, globális válaszok, hiszen a problémák súlya is más.

„Teljesen eltérő a helyzet az Egyesült Államokban, Európában és Magyarországon, ezért butaság, ha valaki általában beszél a monetáris politika szükséges lépéseiről, illetve hibáiról – mondja például Király Júlia, a Magyar Nemzeti Bank korábbi alelnöke. – Nem véletlen, hogy az amerikai jegybank, a Fed már kamatot emelt (náluk bizony a keresleti sokk okozta infláció gyorsul), míg az Európai Központi Bank a stagfláció szélén, súlyos, a háború okozta energiaválsággal és kínálati sokkal szembenézve hezitál.”

„A gúzsba kötve táncolás tipikus esete vár rájuk” – ezt már Karagich István befektető, a privátbanki piac legismertebb hazai tanácsadója mondja a monetáris politika döntéshozóiról, akik szerinte idehaza ráadásul „egy csinos stagfláció és egy új kereskedési sávba kerülő forint szorításában” érezhetik magukat. Ő egyértelműen a stagfláció forgatókönyvét valószínűsíti, vagyis hogy a gazdaság magas inflációval kísért toporgásba kezd.

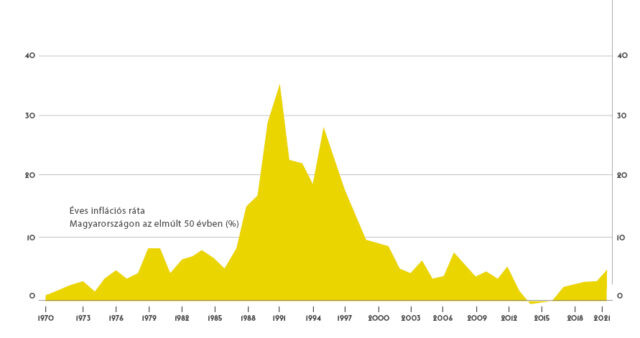

Ennek rémképét most egyre többen kezdik osztani, de azért ebben sincs egységes álláspont. Jaksity György a recessziót sem zárja ki („nem szükségszerű, de nem is zárható ki”), Hegedüs Éva bankvezér (a legbefolyásosabb nők Forbes-listájának első helyezettje) a gazdaság visszaesésére számít, de úgy, hogy „a hanyatlás különbözőképpen érinti majd az egyes szektorokat”, és a növekvő védelmi kiadások miatt a hadiiparban, illetve az IT-szektorban további növekedést is vár. Bod Péter Ákos eggyel optimistább, amikor azt mondja, a konjunktúra nem feltétlenül tűnik el, de a növekedési pálya sokkal laposabb lesz. A hosszabb távon bizakodóbbak táborát erősíti Farkas András nyugdíjszakértő is: „A kapitalizmus védőrendszerei mindig működnek, a világ jegybankjai bekapcsolják a védelmi rendszereket.” Vagyis hiába számít például pillanatok alatt két számjegyű inflációra – látott már ilyet, emlékszik a 90-es évekbeli 35 százalékra is –, de arra is, hogy korlátos lesz, és kamatemelések helyett a korábbi válságkezelési praktikák (pénzpumpa) is bevethetők. Ha ugyanis a külső hatások megszűnnek, ha a háborúnak vége, akkor enyhül a nyomás, és „a kereslet-kínálat törvényét egy háború sem teszi hatálytalanná”.

A probléma ott van, hogy túl sok a ha. Ma minden mezei megtakarító, személyes és vagyoni biztonságát óvó kisbefektető azzal szembesül, hogy az infláció és a devizaárfolyam miatt itthon és külföldön is naponta kevesebbet ér a pénze. Sopánkodhat (joggal), hogy miért nem vagyunk az euróövezet tagjai, vagy miért nincs legalább egy, az árfolyamnak horgonyt adó hiteles céldátumunk a belépésre, de ez az adottság még jó ideig biztosan nem változik. A bőséges esztendők elmúltával, a stagflációs veszély és csapkodó árfolyamok árnyékában kell megtalálnia az értékálló befektetéseket, ahol a hozam felveheti a versenyt az inflációval.

Az elmúlt években az állam elkényeztette a magyar kisbefektetőket a lakossági állampapírokra kínált kiemelkedő kamattal, de tavaly és idén ezekkel sem lehetett, illetve lehet reálhozamot elérni. Viszont az inflációs sokk után, várhatóan már 2023-tól, az inflációkövető papír kiváló hozammal kecsegtet, ez minden magyar befektető portfóliójának alapját kell képezze. (További tippek itt! A 10 százalékot ígérő állampapírokról szóló cikkünkhöz lapozz a 24. oldalra!)

Ahogyan óvatos körültekintéssel a részvényektől sem kell elfordulni. Itt megszívlelhetjük, amit Szalay-Berzeviczy Attila volt tőzsdeelnök mond: „Minden válságos helyzetnek egyszer vége van, ennek is vége lesz, és visszatér a növekedés. Ezért a korábban kinézett részvényeket olyankor kell fokozatosan összevásárolgatni, amikor pánik van, és mindenki elfordul tőlük. De ez nem egyszerű, mert a piaci hangulattal szemben cselekedni nagy lelkierőt feltételez.”

És a devizaalapú befektetésekben is érdemes gondolkozni, hiszen ha az energiaárak magasan maradnak, az erősen energiaimport-függő országok – így Magyarország – külső egyensúlya tartósan felborulhat, ami további nyomást helyez a forintra. De ez most fekete öves pálya, ahol érdemes a döntést nagy tapasztalattal és komoly track recorddal bíró szakértőkre bízni, és ellenállni az olyan kísértéseknek, minthogy 400-as euróárfolyam láttán szaladjunk devizaszámlát nyitni és euróba menekíteni a félretett pénzünket.

„2022 a visszatérő pánikhullámok éve lehet, az egynapos pánikreakciókat egyhetes nyugalom követheti, aztán minden kezdődik elölről. Ez a háború végéig így lesz, utána lassú megnyugvás jöhet” – figyelmeztet Király Júlia, és ez az egy, amiben most mindenki egyetért. Hacsak nem hatalmas vagyonnal, napi gyakorisággal mozogsz a pénzpiacokon, akkor ki kell ülni a pánikot.

Tíz tipp

Móricz Dánieltől, Jaksity Györgytől,Karagich Istvántól, Farkas Andrástól

1. Annyit vállalj, amennyihez tudásod, információd, kockázattűrésed és idegrendszered van! Egyetlen befektetés sem ér annyit, hogy ne aludj jól.

2. Megtakarításod 30–60 százaléka álljon kockázatos eszközökben (részvény, ingatlan, vállalati kötvény és árupiac), a fennmaradó rész állampapírban, likvid eszközökben. Amikor összeesnek az árfolyamok, a sáv teteje felé növeld a kockázatot, az alja felé a biztonságos elemeket, és fordítva. Csináld következetesen, jól jársz.

3. Nyugdíjcélú befektetéseidhez ne most nyúlj! Máskor se kapkodj, elég, ha három-négy havonta ránézel a portfóliódra.

4. Kötvények? Az inflációkövető papírokon ne gondolkodj sokat!

5. Általában is igaz a kötvényekre, hogy a kamatemelésekkel párhuzamosan lehet növelni az arányukat. Az elmúlt évek nulla vagy negatív hozamával szemben adnak valamilyen szintű nominális megtérülést, és a majdani kamatcsökkentő ciklusban árfolyamnyereséget is.

6. Az amerikai kötvénypiac stabil esésben van. Rég nem látott hozamok mellett hamarosan vonzóvá válhat.

7. Részvényeket most? A stagfláció réme negatívan érinti a piacokat, de nem biztos, hogy komoly esést hoz. A kínai és amerikai tech papírok, energiatársaságok, gyógyszergyártók, biotech részvényei bejöhetnek.

8. Konkrét ötlet? Linamar (kanadai mezőgazdasági gépbeszállító), görög ipari cégek és a telekom szektor.

9. Nyersanyagok? Földgáz, olaj, fémek 2022-ben szinte biztosan emelkednek. Élelmiszerek, árupiacok szintén.

10. Arany? Ha magas lesz az infláció, de a jegybankok nem tudnak szigorítani, akkor igen.