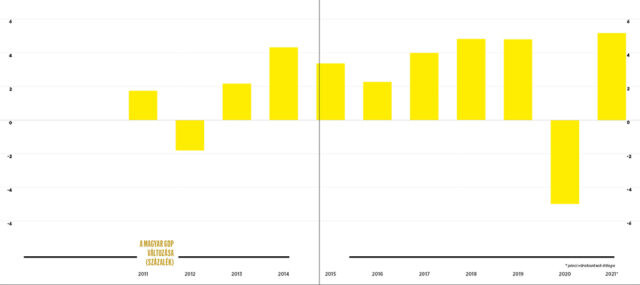

Messze a várakozások felett teljesített a magyar gazdaság 2020 végén. A Covid-járvány durván berobbanó második hulláma miatt az év utolsó negyedére vonatkozó GDP-várakozások odáig csökkentek, hogy az előző negyedévhez képest kis mértékben visszaeshet a gazdaság. Ez azonban nem igazolódott, 1,4 százalékkal bővült a GDP, amivel az egész 2020-as visszaesés csak ötszázalékos lett az 5,5–6 százalékos várakozásokkal szemben. Ez így már egyértelműen kedvezőbb az uniós átlagnál, ami 6,2 százalékos csökkenést mutatott.

Érdekes lehet bogarászni az egyes országok teljesítményét, de csak a GDP-adatok alapján nem célszerű megítélni a válságkezelés minőségét. A válság jellege ugyanis alapvetően meghatározta, hogy kik lesznek alul-, illetve felülteljesítők, az egyes nemzeti kormányok intézkedései ezt csak tompítani, illetve erősíteni tudták. Írország volt például az egyetlen állam, amelyik pluszban maradt 2020-ban, sőt, 3,4 százalékot bővült. De ezt kizárólag különleges helyzetének köszönhette.

Mivel még öt százalék felett vannak az idei növekedési jóslatok, van esély rá, hogy már idén ledolgozza a tavalyi visszaesést a magyar gazdaság.

A belső kereslet ott is beomlott, a turizmus leállt, a munkanélküliség az év eleji ötről húsz százalék közelébe ugrott. De a világ legnagyobb tech és gyógyszercégei korábban a szigetre telepítették központjukat, kihasználva kiváló földrajzi fekvését Amerika és Európa között, valamint azt, hogy angol anyanyelvű, szakképzett munkaerőt és nagyon kedvező adózási feltételeket találnak. Ez a két szektor eleve a válság nyertese volt, Írország pedig győztesként jött ki 2020-ból – legalábbis a GDP-adat szintjén.

A lista alján szintén nem meglepő módon azok az államok találhatók, ahol a turizmus a legnagyobb részt hasítja ki a gazdasági teljesítményből. Spanyolország 11 százalékos visszaeséssel az egyetlen, amelyik két számjegyű csökkenést szenvedett el, de közel volt hozzá Olaszország, Franciaország, Horvátország és Görögország is. A régióban hozzánk hasonló visszaesést produkált Szlovákia, Szlovénia és Csehország, Románia ugyanakkor megúszta négy százalék, Lengyelország három százalék alatti GDP-zsugorodással.

A járvány második hulláma tehát a vártnál kisebb mértékben ütötte meg a magyar gazdaságot. Az európai tapasztalatok viszont azt is mutatják, hogy nem kellett választaniuk a döntéshozóknak a gazdaság, illetve az emberélet védelme között. A tavaszi leállások sokkot okoztak és komoly visszaesést a termelésben, ősszel viszont azokban az államokban sem esett vissza a GDP nagy mértékben, ahol időszakosan teljes lezárással próbálták alacsonyan tartani a fertőzési, de különösen a halálozási adatot. Idén pedig már még kevésbé foglalkoznak a makroelemzők a járványadatokkal.

Visszapattanás és infláció

A piaci várakozás ugyanis az, hogy az oltással sikerül, ha nem is legyőzni, de legalábbis kezelhető szintre szorítani a koronavírust. Néhány hónap ide vagy oda majdnem mindegy, csúszhatnak a vakcinaszállítások, legfeljebb nem nyárra, hanem őszre éri el Európa nagy része az áhított nyájimmunitást. Ennek már szinte csak mellékzöngéje, ha kiesik egy újabb nyár a turizmusból, legalábbis ezt kezdték el árazni a piacok március közepén. De csak Európában, az amerikai turizmusban érdekelt cégek közben nagy emelkedést produkáltak. Ennyit jelent a jókora különbség az átoltottságban – az amerikai légitársaságok ugyanis folyamatosan növekvő keresletet jelentettek nyárra.

Az év első hónapjainak legfontosabb fejleménye is annak a következménye, hogy a piac gyors gazdasági visszapattanást vár a gazdasági teljesítményben az év második felére. Az inflációs félelmek ugyanis felerősödtek. Az amerikai kötvényhozamok nagyon lassan már tavaly év végén is felfelé kúsztak, de amikor januárban begyorsult a növekedés, a hatás átgyűrűzött más piacokra is. A befektetők kezdték eldobálni az elmúlt években hatalmasat menő tech részvényeket, de nem biztonságos eszközbe helyezték át a pénzt, hanem korábban lemaradó minőségi részvényekbe.

A rotáció mellett gyengülni kezdett a dollár, és óvatosabbá váltak a befektetők a feltörekvő piacokkal. Több országban kamatemelésekre kényszerültek a jegybankok, így lyukadunk vissza Magyarországra, ahova természetesen begyűrűzött a nemzetközi trend: hozamemelkedés indult a kötvénypiacon, és gyengült a forint, nagyon közel érve a történelmi mélypontjához.

A magyar inflációs várakozás kilépett felfelé a jegybanki célsávból, a piac elkezdett kamatemelést árazni, idénre és a jövő évre is ötven-ötven bázispontot. Az MNB március végi kamatdöntő ülésén azonban még nem döntött, és nem is kommunikált ilyesmiről, a várakozások szerint a pénzpiaci kamatlábat amúgy is az egynapos betéti kamattal befolyásolja leginkább, itt léphet majd először.

Idén ledolgozhatjuk

Ahogy a fejlett világban egyöntetű a várakozás a járvány leküzdésére és az azt követő nagy gazdasági növekedésre, a magyar gazdaság szempontjából még kevesebb jelentősége van a harmadik hullámnak. Az, hogy meddig marad dobogós az ország a lakosságarányos globális halálozási listán, csak a szolgáltatóipar egy részének újranyitását befolyásolja néhány héttel.

Azzal, hogy az uniós kvótán felül is vett vakcinát az ország, élen fog járni az oltottságban, a nagyon súlyos harmadik hullám pedig az oltakozási hajlandóságot is előmozdította. Érthetetlen, hogy miért engedte felfutni az agresszív brit mutáns által okozott hullámot a kormány az egészségügyi ellátás összeomlásáig, de ez nem változtat azon a középtávú makroképen, hogy pár hónap múlva a legátoltottabb állam versenyelőnyét élvezheti az unióban Magyarország.

Igaz, addig még jöhet egy utolsó gyenge negyedév. A tavalyi első negyed még a járvány előtti erős bázis volt, ahhoz képest biztos kisebb lesz az idei gazdasági teljesítmény. A visszaesés mélységét növelheti, hogy alkatrészhiány nehezíti a termelést az autóiparban, és kiszámíthatatlan, mennyit visz el a szolgáltatószektor egy részének leállása, illetve az iskolabezárás miatt növekvő távmunkakényszer. Az év első három hónapjában tehát rossz adatok jöhetnek, de ez senkit sem fog meglepni, a lényeg az, ami utána jön. Mivel még öt százalék felett vannak az idei növekedési jóslatok, van esély rá, hogy már idén ledolgozza a tavalyi visszaesést a magyar gazdaság.

Abban szinte biztosan nem lesz változás, hogy a világ kormányai és jegybankjai támogatók maradnak, a pénznyomda és a fiskális stimulusok kitartanak. Az is biztos, hogy az embereknek nagyon elegük van a bezártságból, alig várják, hogy kiszabaduljanak. Miközben a munkanélküliség világszerte elszállt, és sokan kerültek rossz anyagi helyzetbe, tízmilliók várják, hogy végre költhessenek, amint kiszabadulnak. A legfőbb kérdés, hogy mi lesz az inflációval, aminek előrejelzése az elmúlt évtizedben egyre nehezebbé vált.

A magyar visszapattanásra is az jelenti az egyik legkomolyabb kockázatot, ha a forint áttöri a mélypontot, folytatja a gyengülést, ami a szigorítás felé tolhatja a jegybankot. A másik kockázat egészségügyi jellegű: ha az oltás a ma vártnál gyengébb védettséget ad, ha nem sikerül kordában tartani a járványt, az minden mai gazdasági várakozást felülírna. Reméljük, hogy nem így lesz.