Megmarad a dollár mint világvaluta? Merre mozoghat a forint? Mit áraznak a tőkepiacok és mit olvashatunk ki az alapanyag és energiaárak alakulásából? Merre tovább EU? És miért ennyire fontos Kína?

Török Zoltán, a Raiffeisen Bank Magyarország vezető elemzője szerint a gazdasági szereplők már készülnek a vámok fémjelezte új világra. Interjú.

Forbes.hu: Van Trump-terv?

Török Zoltán: Nem biztos, hogy ezt abban az értelemben lehet tervnek nevezni, mint a sakkjátékban, hogy egy tudatosan felépített, lépésről lépésre átgondolt stratégia lenne. De Donald Trumpnak van egy elképzelése a világrend átalakításáról és az Amerikai Egyesült Államok szerepének növeléséről, ami mentén igyekszik a lépéseit meghozni.

Ebből a szempontból konzekvensnek mondható a mostani bejelentéshullám?

Azt a szót nem használnám, hogy konzekvens. De ha visszanézünk majd erre – persze ki tudja, mit hoz a jövő – azt láthatjuk, hogy az USA gazdasági, gazdaságpolitikai és politikai szerepe megnőtt az elmúlt bő egy hétben. A meghozott intézkedések arról szólnak, hogy a korábbi világrendet, ami a szabad kereskedelemnek a támogatását hangsúlyozta, és ami az USA szempontjából egy kiegyenlítetlen helyzetet jelentett, igyekszik átbillenteni.

Persze származnak ebből is hátrányok, hiszen a globalizációs időszakot kölcsönös előnyök mellett éltük meg, még akkor is, ha mondjuk 2008-tól kezdődően ez már egy átalakuló globalizáció volt. Kína jelentősen védi a saját hatalmas piacait, az árupiacokat is, de a szolgáltatások piacát még sokkal inkább, ami különösen fájdalmas az USA számára.

Az USA-nak közel 200 milliárd dolláros hiánya volt az áruforgalomban tavaly, míg a szolgáltatásforgalomban volt egy 100 milliárd dollár körüli többlete – és pont ez nem tudott érvényesülni Kínával szemben. Egyáltalán nem gondolom, hogy a vámok hatására Kína ezt hirtelen ki fogja nyitni, hiszen szó sem volt a szolgáltatások áruforgalmáról ezekben a napokban, csak az áruforgalomról.

Emellett nyilván vannak lehetetlen küldetések, a jelentős ökoszisztémával rendelkező elektronikai- és mobiltelefongyártás, ami Kínában kiépült az elmúlt évtizedekben, nem telepíthető át rövid távon – nemcsak az USA-ba, más országokba sem.

De az biztos, hogy nagyon sok olyan vállalat van, amelyik elkezdett stratégiát építeni arra, hogy hogyan lehetne a magasabb vámtételekkel jellemezhető új világban is hatékonyan és nyereségesen működni.

A hajóépítésben ez nem tud Trump elnöksége alatt lezongorázódni, de például egy autógyár felépítése is, ha egy zöldmezős beruházásról beszélünk, minimum két-három évet igénybe vesz. Csakhogy egyfelől vannak szabad kapacitások is Amerikában, másfelől vannak olyan iparágak, olyan tevékenységek, ahol sokkal gyorsabban tudnak változtatni a termelés menetén a cégek.

President Donald Trump and Dale Haney, superintendent of the White House Grounds,participate in a commemorative tree-planting ceremony at the South Portico of the White House, Tuesday, April 8, 2025, to replace the Jackson Magnolia with a descendant sapling. (Official White House Photo by Andrea Hanks)

President Donald Trump and Dale Haney, superintendent of the White House Grounds,participate in a commemorative tree-planting ceremony at the South Portico of the White House, Tuesday, April 8, 2025, to replace the Jackson Magnolia with a descendant sapling. (Official White House Photo by Andrea Hanks)

Ez tehát a Kína-stratégia. De miért van szükség ebből kifolyólag a világ összes országával, ideértve a szövetségesnek számító Európai Unióval is hasonló konfliktusba kerülni?

Ezt valószínűleg Donald Trumptól kell megkérdezni, de jól látható, hogy Kína egy külön kalapban van. Ez persze nem jelenti azt, hogy Trump szemüvegén keresztül nézve a többi országgal szemben minden rendben lenne: Európa jobban védte a saját piacait az amerikai termékekkel szemben, mint viszont.

Tehát a kereskedelmi feltételek visszabillentése mindenkire vonatkozik, de nyilván a 10 százalék, szemben a 125 százalékkal, ha most éppen az aktuális számokat citálom, azt jelzi, hogy egészen más elbírálás alatt alá esik Kína, mint a világ többi része – feltételezve, hogy a 90 napos haladék után ez tartóssá válik.

Elkezdtek tehát a cégek stratégiát alkotni arra, hogy visszatelepítsék a gyártást Amerikába. Lehet már stratégiáról beszélni az elmúlt napok történései alapján, vagy teljes a káosz és még ki kell ülni, hogy mi lesz a bejelentések eredménye?

Itt szerintem óriási különbség van a Wall Street és a Main Street között, tehát a pénzügyi piacok és a vállalati menedzsmentdöntések világa között. Szerintem nem érdemes az egyikből kiindulva következtetni a másikra. Nyilván van egy óriási bizonytalanság, ahol a tőkepiacok, a tőzsdék megpróbálják már ma beárazni a távoli és a közeli jövőt egyaránt, és erre vonatkozólag minden aktuális információt igyekeznek beépíteni a mai árviszonyokba.

Ahogyan változnak a kereskedelemterem feltételei és a vámtételekkel kapcsolatos információink, úgy a tőzsdén is nagyon heves mozgások vannak.

Például az árupiacokon a recessziót, a világgazdaság lassulását látjuk az energiahordozók és a nyersanyagok árának a mérséklődésében.

Ehhez képest a vállalati döntéshozatal egy egészen más regiszterben működik. Ez nem publikus, kevés információnk van, de azt gondolom, hogyha a racionális döntés azt jelenti, hogy több tevékenység helyeződik Amerikába, akkor „meg lesz hozva” ez a döntés.

A WTI Crude olajár 2025. április 10-én 2 órakor. Forrás: TradingView

Amit az elmúlt 48 órában láthattunk, az már a Trump put? Lehet arról beszélni, hogy működésbe lépett a sokat emlegetett, utolsó fék és ellensúly a tőzsdei árfolyamok képében Trump döntései és médiamegnyilvánulásai mögött, vagy ez még egy elhamarkodott értelmezés lenne?

Mivel még minden ideiglenes, akár a reciprokális vámok 90 napra való felfüggesztéséről szóló döntés, akár az amerikai-kínai kereskedelmi háború, a 125 versus 84 százalékos vámtételek – képlékeny a helyzet. Bár, ami a világ többi részét illeti, ott hajlok arra, hogy talán 90 nap múlva sem látunk magasabb vámtételeket a jelenlegihez képest.

A S&P500 index árfolyama 2025. április 10-én 2 órakor. Forrás: TradingView

Ha Trump sikeresen visszabillentené a kereskedelmi egyensúlyt és leértékelné a dollárt, akkor véget érhet a dollár mint világpénz korszaka? Mire számíthat egy ilyen helyzetben az EU és az euró?

Ahhoz, hogy a legfontosabb tartalék deviza szerepét elveszítse a dollár, ahhoz annál sokkal több kell, mint amit most kirajzolódni látunk, legalábbis a következő évekre. Az biztos, hogy van elbizonytalanodás a dollár szerepével kapcsolatban. Az is biztos, hogy ha csak arra tekintünk, hogy a BRICS-országok világgazdasági súlya milyen jelentős, és ők igyekeznek elfordulni a dollártól, ez pedig nem új jelenség, akkor azt lehet gondolni, hogy más devizák jelentősége – akár mint a kereskedelmet lebonyolító csereeszköz, akár mint tartalékvaluta – valószínűleg növekedni fog a következő években.

De a világ legfontosabb tartalékdevizájának a szerepét még egy jó darabig meg fogja őrizni az amerikai dollár.

Mennyire érték önöket váratlanul Trump bejelentései?

Az egész világot váratlanul érte a reciprokális vámtarifa mértéke, erre nem volt felkészülve senki, nyilván mi sem. De most mégis úgy tűnik, hogy visszatérünk arra a szintre, ahogyan eleve kalkuláltuk az idei gazdasági pályáját a magyar és az európai gazdaságnak. Amikor Donald Trumpot megválasztották, már feltételeztük, hogy a vámok emelkedni fognak, jó esetben 10 százalékkal, rosszabb esetben nagyobb mértékben, hiszen ő már korábban is ezekről beszélt.

Különbség a korábbi várakozásunkhoz képest, hogy az általános 10 százalékos vám mellett bevezetett egy 25 százalékos vámot a gépjárművekre, amivel nem számoltunk. Ezt még március végén jelentette be, és mivel érinti sajnos a magyar gazdaságot, be kellett építeni a gazdasági előrejelzéseinkbe, ami egy gyengébb növekedést eredményez az évre, mint korábban gondoltuk.

Ez a gyakorlatban mit jelenthet a magyar gazdaság számára?

Itt elsősorban a gép-, elektronikai- és autóipari exportja Magyarországnak az, aminek egy jelentős, 10-20 százalék közötti része az USA-ba irányul. Ez a közvetlen hatás, ami a teljes hazai export 3,9 százalékát jelentette 2024-ben. Ez nem azt jelenti, hogy akkor most ezt a részt nullázzuk, de valamekkora csökkenéssel a vámok hatásaként számolni kell. Illetve vannak a másodkörös hatások: Németország 25 százalékkal a legnagyobb exportpartnerünk, az ő kitettségük pedig a magyarországinál is egy kicsit nagyobb Amerika felé.

Mi tavaly úgy számoltunk, hogy a várható vámtételek miatt egy fél százalékkal kisebb lehet a gazdasági növekedés üteme 2025-ben, mint egy vámtételek emelése nélküli világban. Összességében azt gondolom, hogy

nem fogja elérni a magyar gazdasági növekedés 2025-ben a 2 százalékos mértéket.

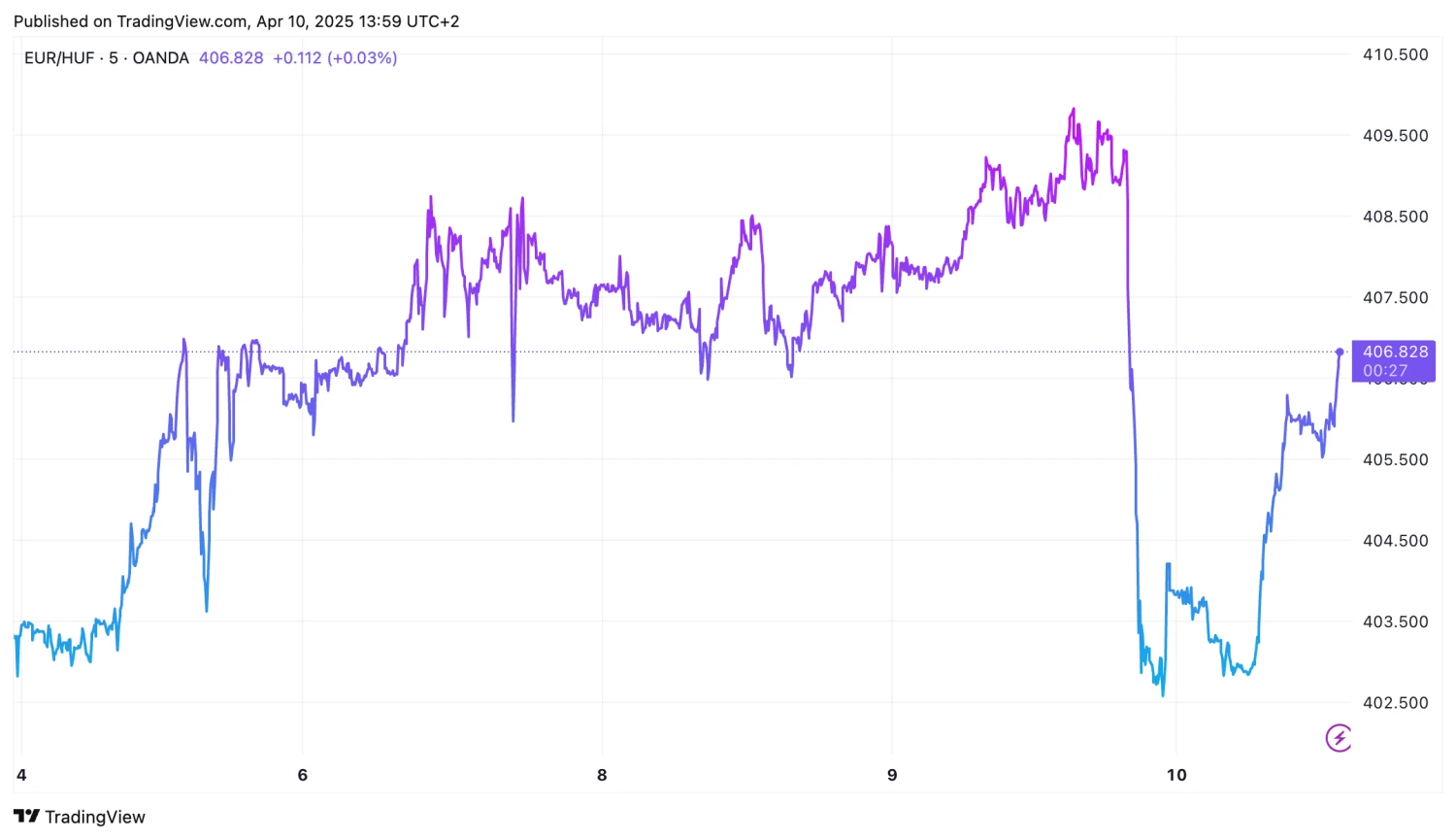

Láthattunk egy óriási erősödést a forint árfolyamában szerdán este, amikor a múlt heti 409 forint után 402 forintért is kaphattunk egy eurót, csütörtökön pedig már újra 406 fölött, estére a 408-as szint körül volt az árfolyam. Ez napon belül közel kettő-, illetve visszafelé egyszázalékos változást jelentett. Minek köszönhető ez a nagy mozgás? Volt jelentős eltérés a forint és a többi régiós deviza között?

Miután a magas reciprokális vámtételeket bejelentették, nagyon gyorsan 409 fölé gyengült a forint árfolyama az euróval szemben. Ehhez képest volt egy erősödés, egy jelentős fellélegzés a szerdai napon. Csütörtökön viszont újra el kellett gondolkodni azon, hogy jó, a rosszabbik forgatókönyv úgy tűnik nem fog megvalósulni, de azért ez sem olyan nagyon jó, ami lesz: mérséklődik a növekedés képessége és számos kérdés felmerült a vámokkal kapcsolatban. Hogyan fogja érinteni a termelést? Hogyan fogja érinteni az exportot? Hogyan fogja érinteni az egyensúlyi folyamatokat, az inflációt? Milyen következményei lesznek a költségvetési egyensúlyra, milyen következményei lesznek a hitelminősítésre?

Magyarország esetében fontos még, hogy péntek délutánra, a piaczárás utánra be van írva a Standard and Poor’s (S&P) naptárába, hogy foglalkozik a magyar adósságbesorolással – bár én nem gondolom, hogy változtatnának ezen. A hitelminősítő legutóbbi kommunikációja szerint nem különösebben tetszik nekik a magyar kormány – a választások örvén bejelentett –adócsökkentése, mivel azoknak negatív költségvetési hatási vannak.

Ha ehhez hozzátesszük azt is, hogy Magyarország a vámháborúból elég rosszul jön ki, akkor nem a legvidámabb a kép, hiszen újból a kockázatokkal és a lehetséges veszélyekkel kell foglalkozni, ezt látjuk a forint árfolyamában.

Az euró-forint árfolyam 2025. április 10-én 13:59-kor. Forrás: TradingView

Azon túl, hogy Donald Trump és Ursula von der Leyen talál egy kompromisszumos megoldást, el tudunk képzelni olyan forgatókönyvet, ami nem a forint fokozatos gyengülését hozná magával?

Ne feledkezzünk meg az ukrajnai háborúról. Most mintha megrekedtek volna a fegyvernyugvással kapcsolatos tárgyalások, de ez újra terítékre kerülhet, és 2025 során van esély arra, hogy valamifajta átmeneti vagy végleges lezárását lássuk ennek a konfliktusnak.

Szintén pozitívum, amit Európában, a nagy európai politikában és gazdaságpolitikában látunk: az adósságfék zárójelbe tétele Németországban, az infrastruktúra-fejlesztés, a védelmi kiadások GDP-arányos 3,5 százalékra emelése 2030-ig, nemcsak Németországban, de az egész EU-ban.

Ezek dinamizálni tudják az európai gazdaságokat 2026-tól kezdődően, és bár Magyarországnak nagy piaca az USA, az export zöme az EU-ba megy.

Úgyhogy ezzel kapcsolatban szerintem lehetünk optimisták a magyar gazdaságra nézve hosszabb távon. Ha mindezt lefordítjuk a hitelminősítők nyelvére: ezek pozitív hírek. Ebből nem következik felminősítés persze, hiszen ott van az a nagy kockázat a költségvetési politikában, amit a jövő évi választások jelentenek. Kérdés, hogy milyen kormányzati intézkedések lesznek még 2025-ben vagy 2026 elején bejelentve, és hogy ezeknek milyen hatása lesz a költségvetési folyamatokra.

Én azt gondolom, legvalószínűbb, hogy az idő előrehaladtával a kockázatok inkább nagyobbak lesznek, ami abba az irányba mutat, hogy bár lehet, átmenetileg látunk majd 400 alatti euró-forint árfolyamokat, de azért az év nagy részében inkább 400 fölötti, és akár a jelenlegi árfolyamszintnél is gyengébb forinttal érdemes kalkulálnunk.