A többi közép-kelet-európai valutához viszonyítva a horvát kuna volt az egyik legstabilabb az elmúlt tizenöt évben. Mivel a horvát gazdaság nagymértékben függ az Európai Uniótól, az EUR/HRK a helyi devizapiaci kereskedések meghatározó devizapárja. A stabilitást most kissé kikezdte a turizmust földhöz vágó koronavírus-járvány – van optimista és pesszimista forgatókönyv is.

Fontos kiindulópont, hogy az EUR/HRK árfolyamot alapvetően a devizapiac kínálati-keresleti helyzete határozza meg, de szükség esetén a horvát nemzeti bank (CNB) is beavatkozik a folyamatokba (például euróvásárlással vagy a helyi bankoknak történő eladással). Ez elsősorban akkor történik meg, ha a CNB úgy véli, hogy az árfolyamingadozás túlzott, vagy azzá válhat. Ezt a stratégiát a nemzeti bank az árfolyamnak az árképzésben játszott jelentős szerepe miatt folytatja, illetve annak érdekében, hogy az árfolyam devizában nyilvántartott államadósságra gyakorolt hatását befolyásolja.

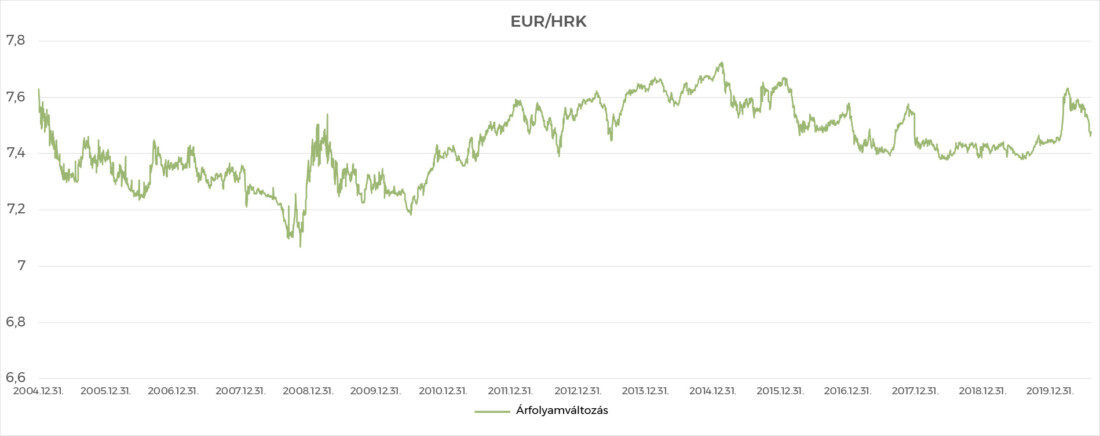

Érdekes, hogy a CNB nem határoz meg alsó és felső árfolyamhatárt, amelyet meg lehetne védeni. Ennek ellenére az utóbbi 15 év azt mutatja, hogy az EUR/HRK végig szűk, körülbelül 9,3 százalékos sávban mozgott: a megfigyelt időszakban a legmagasabb árfolyam 2015 februárjában 7,7240 volt, míg a legalacsonyabb árfolyamot 2008 novemberében figyelhettük meg, ez 7,0680 volt. A devizapár éven belüli mozgása is viszonylag kiszámítható volt, a második és harmadik negyedéveket az EUR/HRK lefelé mutató nyomása (a kuna erősödése) jellemezte, míg az első és az utolsó negyedévekben a felfelé irányuló nyomás (a kuna gyengülése) volt jellemző.

Miért (volt) olyan kiszámítható?

A kérdésre a választ elsősorban a horvát gazdaság szerkezetében kell keresni.

Egyrészt az ország gazdasága nagymértékben függ az idegenforgalomtól, ezért az ágazat nemzetgazdasági szerepét jelentős mértékben befolyásolja a turizmus által indukált deviza-beáramlás, amely a második és harmadik negyedévben általában erős hátszelet jelent a HRK számára.

Másrészt, az elsősorban a vállalati szektor (importőrök és devizaadósok) részéről mutatkozó állandó devizakereslet – amelyet az első és az utolsó negyedévben nem ellensúlyoz a turizmus által indukált deviza-beáramlás – felfelé irányuló nyomást fejt ki az árfolyamra, vagyis gyengíti a horvát devizát. Mindezek alapján az EUR/HRK egyértelműen kiszámítható utat jár be, és ezzel az összes piaci szereplő tisztában van.

A horvát kuna euróval szembeni árfolyama az elmúlt 15 évben (Forrás: Mario Žilić)

Mit okozott a koronavírus?

A COVID-19 valamennyi globális eszközosztályra gyakorolt hatása ugyanakkor ezt az árfolyampárt sem kímélte: a Horvátországban a február végén megjelenő első koronavírusos esetek miatt az EUR/HRK árfolyama márciusban 2,3 százalékkal emelkedett (1 euró értéke 7,46-ról 7,63 kunára).

Az árfolyammozgás első vonalbeli ingadozása hűen tükrözte az idegenforgalmi szezon negatív kilátásait, hiszen az ágazat 12 milliárd euróra tervezett bevétele meglehetősen kérdésessé vált. Ez azt jelentette, hogy az EUR/HRK árfolyamot súlyosan befolyásolta az összes piaci szereplő – így a helyi vállalatok és a bankszektor, illetve a külföldi szereplők – részéről jelentkező erőteljes euró iránti kereslet.

Tekintettel arra, hogy az államadósság, valamint a lakossági, kkv- és nagyvállalati hitelek jelentős része az árfolyamhoz kötött, a további felfelé irányuló mozgások (a kuna további gyengülése) óriási kockázatot jelentettek a gazdaság egészére nézve. Ilyen körülmények között a piac stabilizálásának egyetlen módja a CNB devizapiaci beavatkozása volt az árfolyam további emelkedésének megfékezése érdekében. Ezért a központi bank 2,3 milliárd eurót pumpált márciusban a bankrendszerbe, amelynek következtében a devizatartalék 15,7 milliárd euróra csökkent. Szerencsére ez még mindig bőven elég arra, hogy a közeljövőben szükség esetén további árfolyamnyomással támogassák a piacot, mivel az első negyedévben a rövid lejáratú külső államadósság csak 12,1 milliárd euró volt.

A piac megnyugtatását szolgálta az is, hogy óvintézkedésként a CNB EUR/HRK deviza swap megállapodást kötött az Európai Központi Bankkal, hogy a piac esetleges további nyugtalansága esetén képes legyen eurófedezetet biztosítani a horvát pénzügyi intézetek számára.

Mi várható az év második felében?

A világjárvány következményeként Horvátországnak is negatív gazdasági kilátásokkal kell szembenéznie: a GDP hirtelen, egyes becslések szerint akár 9–11 százalékos visszaesése és az ezzel párosuló költségvetési intézkedések a GDP-arányos államadósság közel 15 százalékos növekedéséhez vezethetnek, miközben a turisztikai szektor mindössze 40-50 százalékos kihasználtsága várható. Mindez már a jelenlegi árfolyamszintekben is megjelenik, ami most 7,50-7,55 HRK/EUR környékén mozog, így reálisan e körül várhatók a bankközi kereskedési szintek is. A negyedik negyedév közeledtével még további enyhe kunagyengüléssel is számolhatunk, amikor az árfolyam akár a 7,60-as felső határt is elérheti.

Az optimista forgatókönyv szerint a vártnál valamivel jobb turisztikai szezon harmadik negyedéves eredményei, az ERM II-es csatlakozás következtében javuló gazdasági hangulat, az új generációs EU-program megerősítése és az EU hétéves költségvetése (uniós pénzalapok), amelyek alapján Horvátország az elkövetkező tíz évben akár 22 milliárd euró lehívására is jogosult lehet, a kuna további dinamikus erősödését eredményezhetik. Az árfolyam így a 7,50-es pszichológiai szint alá is eshet, sőt akár a járvány előtti 7,46 körüli jegyzést is elérheti.

A pesszimista forgatókönyv alapján viszont, amely a turizmusból sokkal alacsonyabb vagy nulla bevétellel számol, valamint ősszel újabb kijárási korlátozásokra számít, a 7,60-as lélektani határ feletti további felfelé irányuló nyomás sem zárható ki, ami újabb devizapiaci beavatkozásra késztetheti a CNB-t. Ráadásul, figyelembe véve az EUR/HRK történelmi ingadozását (ez az elmúlt 15 évben körülbelül ±4,65 százalék volt), az ERM II. felső/alsó kötelező intervenciós rátáját (± 15 százalék 7,5345 referencia-kamatláb mellett) semmilyen körülmények között nem szabad veszélyeztetni.

Mario Žilić,

az OTP banka d. d. kereskedési vezetője

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.

Kiemelt kép: Hajó a dalmát tengeren (Fotó: Alex Holyoake, Unsplash)