Kevesen gondolnak a nyugdíjra, és nem feltétlenül azért, mert nincs havi 10 ezer forintjuk, hogy elkezdjék a takarékoskodást – derül ki az OTP Bank évente, immár tizedik alkalommal publikált öngondoskodási index felméréséből. 1500, bankszámlával és bankkapcsolattal rendelkező felnőtt megkérdezésével mérték fel a magyarok megtakarítási szokásait, és azt, hogy kik lesznek kényszermegtakarítókból tudatos öngondoskodók.

Az utóbbi tíz évben stabilizálódott az öngondoskodási index értéke, vagyis a covid hatására sem változott számottevően – mondta Kovács Antal, az OTP Bank vezérigazgató-helyettese az eredményeket ismertető csütörtöki sajtótájékoztatón. A megkérdezettek 40 százalékának van megtakarítása, ez az arány tavalyhoz képest nem változott, 2019-hez képest viszont 4 százalékponttal csökkent.

A leggyakoribb megtakarítási termék továbbra is az életbiztosítás, majd a lekötött bankbetétek és a nyugdíjmegtakarítások következnek.

A magyar lakosság mindössze egyhetedének van értékpapírszámlája.

Nem volt bosszúköltés a covid után

Tavaly még a megkérdezettek 35 százaléka válaszolta, hogy a járvány időszakában romlott az anyagi helyzete, addig idén ez az arány 27 százalékra csökkent, 11 százalék pedig azt mondta, az elmúlt másfél évben kifejezetten javult az anyagi helyzete (tavaly utóbbiak aránya mindössze 2 százalék volt).

Azon háztartásokból, ahol valaki elveszítette a munkáját a járvány alatt, vagy a háztartás valamely kereső tagjának csökkent a fizetése, a válaszadók közel kétharmada nyilatkozott idén úgy, hogy nagyjából, vagy teljesen visszaállt a háztartásuk korábbi jövedelemszintje. Náluk

leginkább a kiadáscsökkentés, és a megtakarítások segítettek átvészelni a nehéz időszakot.

35 százalék azonban azt mondta, nem tért vissza korábbi jövedelmük.

Forrás: OTP Bank

A megkérdezettek negyede mondta, hogy halmozott fel kisebb-nagyobb megtakarított összegeket annak köszönhetően, hogy a korlátozások miatt kevesebbet tudott utazni, szórakozóhelyre járni vagy épp kulturális programon részt venni.

Az ilyen „kényszer-megtakarítók” (és egyelőre kevésbé tudatos öngondoskodók) több mint fele válaszolta, hogy az így összegyűjtött összeget szeretné a következő időszakban befektetni.

Az óvatosság és a tudatosság erősödése abban is tetten érhető, hogy a megkérdezettek többsége a korlátozások feloldása után sem kezdett „bosszúköltésbe”, vagyis nem törekedett arra, hogy a kiesett élményeket túlköltéssel kompenzálja. Itt is érződik a növekvő infláció hatása: azok,

akik a nyitás óta többet költenek, elsősorban az árak emelkedésével indokolják ezt, nem pedig azzal, hogy a lezárások miatt kimaradt élményeken és vásárlásokat próbálják bepótolni.

Kovács Antal kiemelte: a megkérdezettek 37 százaléka válaszolta azt, hogy a járványidőszak tapasztalatai miatt jobban odafigyel a kiadásaira.

Kevesebb, de még mindig sok készpénzt tartunk otthon

Az úgynevezett otthon megtakarítók aránya még mindig magas: a megkérdezettek 45 százaléka tart otthon ha nem is mindig, de alkalmanként megtakarított pénzt (2019-ben ugyanekkora volt ez az arány, 2020-ban pedig 47 százalék). Érdekesség, hogy 37 százalék azt mondta, a

járványidőszak tapasztalatai alapján most a korábbinál fontosabbnak gondolja, hogy legyen otthon pénze – ezzel főleg azok vannak így, akiket anyagi szempontból negatívan érintett a járvány.

Azok közül, akik otthon, készpénzben tartják a megtakarításaikat, 73 százalék említette az indokok között, hogy túl kicsi az összeg, amit félre tud tenni.

Kovács Antal azonban hangsúlyozta, ha az emberek a megspórolt összeget a párnacihában, vagy a folyószámlákon lekötés nélkül tartják, akkor az ki van téve az infláció okozta hatásoknak és az esetleges jövőbeni hozam lehetőségéről is lemondanak. Az ingyenes készpénzfelvétel eltörlése segítené a készpénzmentes fizetés további elterjedését, ami nemzetgazdasági érdek is, véli a vezérhelyettes.

Nyugdíjparadoxon

Akik tudtak félretenni a járvány alatt, és az így megtakarított pénzt befektetnék, azoknak 36 százaléka gondolkozik nyugdíjcélú megtakarításban, de sokan fordultak az életbiztosítások és a lekötött bankbetétek felé.

Erre költenék a pénzt azok, akik tudtak spórolni a járvány alatt. Forrás: OTP Bank

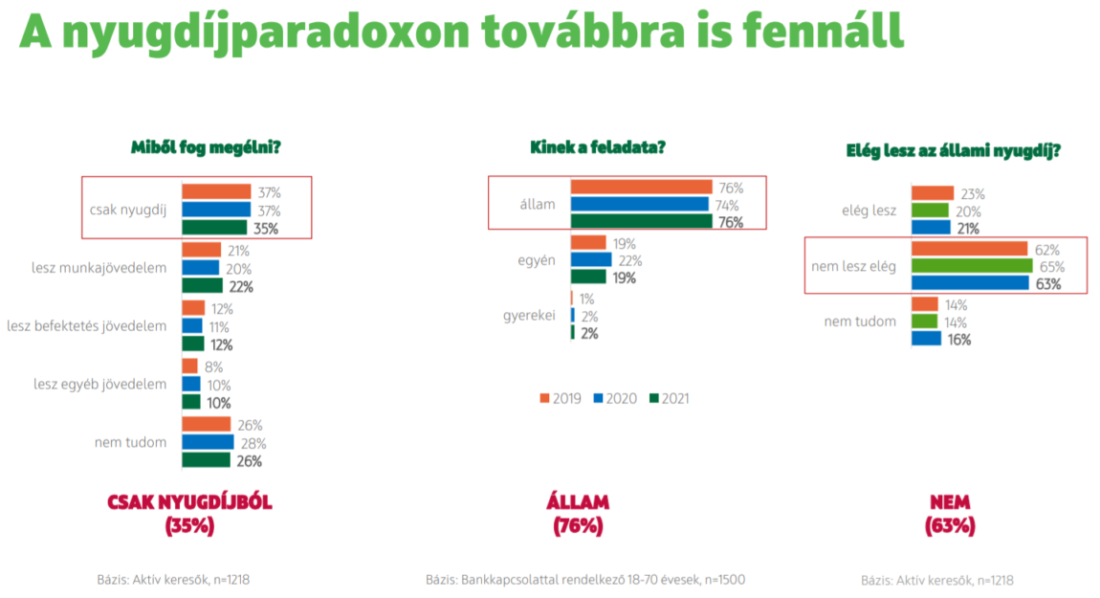

Kovács Antal azt mondta, az eredmények alapján semmivel sem kerültünk közelebb az elmúlt tíz évben kialakult nyugdíjparadoxon feloldásához: a megkérdezettek 35 százaléka csak az államra alapozza a nyugdíját, miközben 63 százalék szerint a megélhetéshez ez nem lesz elég. 76 százalék továbbra is elsősorban állami feladatnak érzi a nyugdíjellátást, ebben tovább él a paternalista szemlélet.

A válaszadók 26 százalékának fogalma sincs, miből fog megélni nyugdíjas korában.

A vezérigazgató-helyettes szerint erősíteni kellene a „saját sorsunkat a saját kezünkbe vesszük”-attitűdöt, és ahelyett, hogy az új megtakarítások jelentős részét reálhozam nélküli, látra szóló betétben tartanák az ügyfelek, aminek semmi értelme, legalább állampapírba tegyék be. Már az is erőfeszítés, hogy utóbbiról meggyőzzék ügyfeleiket, akiknek sokszor az a tévhit él, hogy ilyenkor nem lehet rögtön hozzájutni a pénzhez, pedig ez nem így van. Már 10 000 forintból is el lehet kezdeni és meg lehet alapozni a nyugdíjas éveket, mondta.

Az öngondoskodás még mindig sokaknak nem jelenti azt, hogy a nyugdíjas évekre is gondol. Forrás: OTP Bank.

Az a 10 000 forint, amivel valaki elkezdhet felépíteni egy portfóliót, a lakosság azon részének, amelynek nőtt most a jövedelme, nem nagy összeg, de sokan éppen a fentiek miatt (mert például az államtól várnak majd nyugdíjat és megoldást) mégsem tesznek félre semennyit. Az önkéntes nyugdíjpénztárak vagyon nőtt ugyan, de sokan vannak, akik nem érzik annak szükségét, hogy már korán elkezdjenek takarékoskodni, a nyugati társadalmakban ez jobban működik. Sok ember él nagyon rossz körülmények között, egyik-napról a másikra, ott persze nehéz ezt megvalósítani, de sokszor azok sem akarnak átmenni a tücsökből a hangyába, akik jobban élnek – összegezte Kovács Antal.