Lehet egyszer stabil a forint? Ha nem, akkor beindulhat a spontán euroizáció? Miért nem lesz 2028 előtt 3 százalék alatt az infláció? És mit gondolnak a piacok Varga Mihályról? Virovácz Péter, az ING Bank vezető elemzője szerint már csak azért sem lehet stabilizálni a forintot, mert nem hinné el senki, hogy ezt a gazdasági kormányzat komolyan gondolja. Interjú.

Forbes.hu: Az ING makrogazdasági háttérbeszélgetésén úgy fogalmaztál, nagy az olló, nem lehetünk teljesen biztosak abban, hogy a következő egy-két évben egy oldalazósabb vagy egy gyengülő forinttal kell-e számolnia a gazdasági szereplőknek. Zsiday Viktor múlt hónapban a Telexen úgy fogalmazott, hogy nem lehet tovább leértékelni a forintot, mert elindult egy lassú tőkemenekítés, aminek egy részét nem látja a statisztika. Ti bankként láttok bármit ebből a folyamatból? Mennyire reális ez a szcenárió, mennyire lehet súlyos?

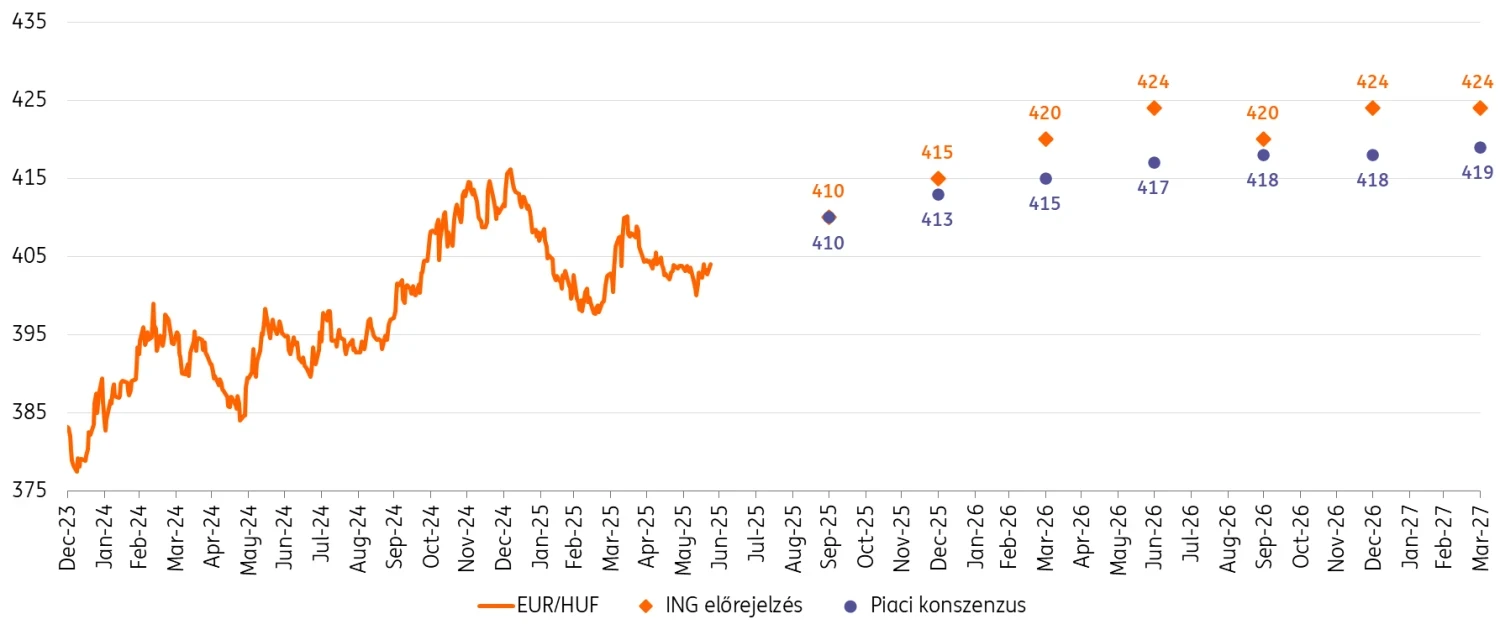

Virovácz Péter: Amikor az euró mondjuk 400 és 410, 415 forint között mozog, az nagyjából egy 3 százalékos sáv. Ez egy szűk sáv, ami nem egy brutális változás, az elmúlt 4-5 évben volt, amikor 10 százalékos sávokban ingadozott a forint. Ebből a szempontból, amit most látunk, az tekinthető stabilitásnak.

A vállalati ügyfelek 5 forintért nem kezdenek el pánikolni. 20-30 forintért már igen. De ezidáig még nem jelent meg spontán euroizáció. Nekünk nincsenek lakossági ügyfeleink, nem vagyunk privátbank, szemben Zsidayékkal: azt csak ők látják pontosan, hogy mit tesznek a privát, vagyonosabb ügyfeleik.

Itt alapvetően a jéghegy csúcsáról beszélünk. Az, hogy ők mondjuk egyre többször euró vagy dollár alapú befektetésben gondolkoznak, az egy fontos és érdekes dolog, de nap végén a globális piac egészéhez mérve nem egy drasztikus befolyásoló tényező.

Csak gondoljunk bele abba, hogy egy Goldman Sachs vagy egy J.P. Morgan mekkora tőkét tud megmozgatni egy nap alatt, ha mondjuk shortolni akarnák, vagy ahogyan régen mondták, be akarnák dönteni a forintot.

Ők nagyságrendekkel több pénzt tudnak megmozgatni pillanatok alatt, mint a magyar nagybefektetők. Amit mi látunk, az az, hogy valóban elindult egyfajta átalakulás a forintból devizás megtakarításba, de ez sem cash-ben: nagyjából ugyanolyan arányban nő a forintbetéteknek a forintban számított értéke, mint a devizabetéteké. Egyedül az államkötvények esetében látjuk azt, hogy van egy eltolódás az euró irányába, a korábbi 5-6 százalékos részarányból egy 11-12 százalékos részarányba. És itt is inkább a hosszabb típusú befektetésekben.

Hosszabb távon biztosabbnak tűnik az euró, ha megnézzük a forint árfolyamának alakulását az elmúlt 5-10 vagy 20 évben, akkor egy gyengülő trendet látunk. Ha erre ráülünk, és azt mondjuk, hogy ez folytatódni fog, az egy logikus diverzifikáció. Egy ilyen jellegű váltás látszik, de nem tartom drasztikusnak.

Az ING Bank a forint fokozatos leértékelődését várja. Forrás: MNB, ING Bank előrejelzés

Nem is látsz jeleket az euroizációra?

Csak apróbb jelek vannak. Persze ha a gazdaságpolitika ezt el akarná érni, akkor azt nagyon egyszerűen megtehetné: törvénybe kellene iktatni, hogy Magyarországon a fizetéseket lehessen euróban is adni. Ez gyakorlatilag kettő másodperc alatt elintézné az euróra történő átállást. Nagyon sok nyugati cég örömmel tenné meg, hogy a forintingadozást kilövi a gazdasági kalkulációiból, de erről sem beszélgetünk egyelőre. Én nem látok drasztikus euróba menekülést, vagy változást. Lehet, hogy van, de nem ez befolyásolja az árfolyammozgásokat.

Nagyon sokáig a leértékelődő forint jelentette Magyarország versenyképességét. Ez a csapda a következő évtizedekben ugyanígy velünk lesz vagy most egy új konszenzusnak kell kialakulnia, ami arról szól, hogy egy stabilabb forint mellett kell megpróbálnunk versenyképeseknek lenni valahogy?

Ezt senki nem teszi ki így a kirakatba, de ha megnézzük a friss gazdaságpolitikai döntéseket, egy olyan kép rajzolódik ki, mintha történt volna valamiféle fordulat ebben az egész forinthoz való hozzáállásban. Régen az volt a mantra, faék egyszerűségűen, hogy a gyengülő forint a jó forint, ami a relatív versenyképességünket segíti. Felzárkózó ország vagyunk, magasabb gazdasági növekedéssel, ezzel együtt magasabb inflációval, ami a versenyképességünket rontja, amit egy leértékelődő forinttal ellensúlyozni tudunk.

Ez a kisebb ellenállás iránya, mert ezt könnyebb megtenni, mint elérni egy teljesítménybeli, produktivitásbeli, hatékonyságbeli fordulatot.

Időigényes, költséges, fene tudja, hogy bejön-e. A forinttal egyszerűbb machinálni, de nyilván rizikósabb is, mert hogyha valami félrecsúszik, akkor abból a gyengülő trendből nagyon gyorsan kitörik az árfolyam, szintet vált és onnan megy tovább. Ezek a bakugrások benne vannak a rendszerben.

Virovácz Péter: „Ahhoz, hogy ők elhiggyék, hogy egy tartósan erősödő forint a jó forint a magyar gazdaságpolitika számára, az időbe telik.” Fotó: ING

A devizahitel részaránya az államháztartás mérlegében ma már 30 százalék körül van. Volt ez 40-50 százalék is, majd ezt lehúztuk 20-ra, ez volt a nagy büszkeség, majd utána szépen lassan 25 lett a cél, aztán 30, most már egy picikét a 30 fölé is fölmentünk. Ez egy fordulatot is jelezhet: nem biztos, hogy ma már gyengülő forintban gondolkoznak a legfőbb gazdaságpolitikai döntéshozók. Az, hogy az ország egy stabil forintban érdekelt, ma már nem csak egy politikai mantra, emögött már gazdasági racionalitás is van. Nagy Márton is arról beszél, hogy produktivitást kell javítani, és nemcsak a tőkére, de technológiai fejlődésre is kell alapozni a növekedést.

A forint stabilabban tartása és ez a fajta produktivitási fordulat mikor éreztetheti a hatását?

Rövidtávon ne várjunk ettől csodát. Ugye ő maga is elmondta, hogy az elmúlt évtized az az autóipari beruházásokról és az FDI-ról szólt, ami nem úgy működik, hogy ma döntünk és holnap idehozzák a gyárat és működik. Itt tényleg egy 5-10 éves folyamatnak a végére érünk el. Tehát, ha ezen az új rendszeren 5 éve kezdtek el gondolkodni, és idén jelentették be, akkor már lehet, hogy egy-két éven belül látunk kell az eredményeit. Viszont ha csak ma kezdünk el ezen gondolkozni és tárgyalni, akkor csak középtávon, 3-5 év körül láthatjuk majd ezeknek a pozitív eredményét.

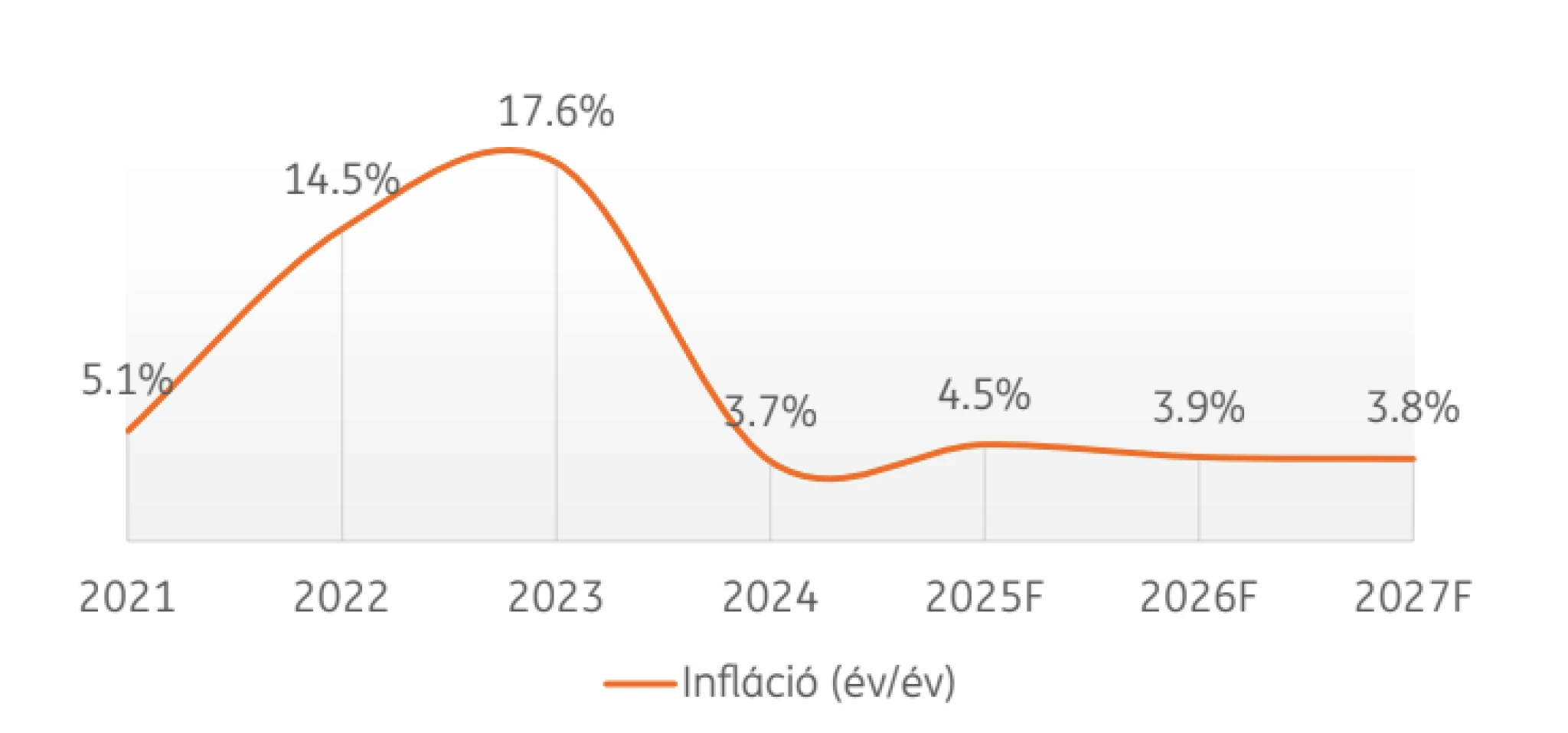

Viszont addig is úgy látszik, hogy a magyar gazdaság beragadt egy magas inflációs rezsimbe. Ha megnézzük a friss MNB-s adatokat, amit nem nagyon szoktak mutogatni, akkor láthatjuk, hogy a tradable (a piacon kereskedhető – a szerk.) termékek inflációja 3,6 százalék volt.

Miért jelent ez problémát?

Mert régen úgy jött össze a magyar 3 százalékos infláció, hogy ennek ilyen 0-1 százalék körül volt a tradable inflációja, a szolgáltatásoké pedig a maradék.

A szolgáltatások inflációja ennél most tartósan magasabb és a bérnyomás miatt valószínűleg ez tartósan magasabb is marad.

És ezt látjuk egész Európában, sőt szerte a világon. Tehát hogyan tudod ellensúlyozni a szolgáltatások inflációját? Azzal, hogy a tradable-t kell masszívan letolni.

Amihez jól jön az erős forint.

Igen. Azt nem mondhatod meg a külföldi gyártónak, hogy ő mennyiért exportálja neked ide a terméket, ezért egyetlen egy helyen tudsz beavatkozni, az árfolyamban. Ha azt csinálod, hogy oké, stabilan tartom az árfolyamomat, és ezt elhiteted a piaccal, a piac elhiszi, akkor ez egy önbeteljesítő jóslatként stabilan tudja tartani a forintot. Nyilván emögé oda kell tenni azt a versenyképességi fordulatot, ami azt jelenti, hogy ez tud működni. A cseheknél ezt látjuk például. Ők meg tudták azt oldani, hogy egy ilyen árfolyamrezsim mellett is folyamatos hatékonyságjavulással és a magasabb hozzáadott érték felé tolódással ki tudták húzni ennek az egész versenyképesség-problémának a méretfogát.

Reális szerinted, hogy másfél-kétéves távon ez a 4-5 százalékos inflációs pálya érdemben csökkenjen, akár elérje a 3 százalékos szintet?

Egy erősödő forint ebben segítene, de annak kapcsán szkeptikus vagyok, hogy ezt az erősödő forintot, el is lehetne érni.

Vállalati ügyfelekkel beszélgetve az a tapasztalat, hogyha én azt mondom, hogy 400-410 körül marad a következő években a forint, akkor nem azt mondom, hogy körberöhögnek, de nagyjából az a válasz, hogy „jól van, legyen, hidd azt.”

Mindenki abból indul ki, hogy az elmúlt 10 évben mit láttunk. Az, hogy ők elhiggyék, hogy egy tartósan erősödő forint a jó forint a magyar gazdaságpolitika számára, időbe telik. Szerintem ezzel lehetne komolyabban lehúzni az inflációt. Szolgáltatások oldalán ilyen rövidtávon nem látom ezt a fordulatot, hiszen jövőre is, azt követően is kétszámjegyű bérmegállapodás keretében emelkedik a minimálbér.

Még 2027-re is közel 4 százalékos inflációval érdemes számolnunk. Forrás: ING.

Ez egy tartós inflációs nyomást generál a gazdaságban, amit nem lehet teljesen annulálni. Emiatt gondolom, hogy itt 3 százalékra lehúzni az inflációt csak az erősödő forint tudná vagy nyilván egy külső sokk, de amire nekünk ráhatásunk van, az az erősödő forint, ezt viszont nem hiszem, hogy rövidtávon át lehetne úgy ütni a piacokon, hogy ők ezt elhiggyék.

Forint melletti pozíciók vannak, mégsem tudjuk a 400-at sem átvinni, mert ott van az a percepció, hogyha túl erőssé válik a forint, akkor az MNB biztos csinál valamit, hogy ne legyen annyira erős.

Ez beégett a gondolatokba, és nagyon sokat kell tenni azért, hogy ez átforduljon, hogy igen, nekik jó az erős forint, és megyünk ebbe az irányba. De én nem látom ezt a fordulatot, mondjuk a következő egy-két évben.

Varga Mihály személye a nemzetközi piaci szereplők szemében kellően hiteles?

Abszolút. Én azt gondolom, hogy igen. Amikor az elmúlt évek gazdaságpolitikájáról beszélgettünk, akkor mindenki azt emelte ki, hogy ő a leginkább hiteles személy. És ez nagyon érdekes.

Pontosan tudjuk, hogy a költségvetés hányszor csúszott el, ennek ellenére a nemzetközi befektetők mind azt mondták, és ők személyes kapcsolatot is ápolnak Vargával, hogy alapvetően számukra ő testesíti meg azt, ami egy klasszik nyugat-európai fejlett piaci gazdaságpolitikusnak a képe.

Így is reagálnak az ő jegybanki titulusára. Persze, mindig vannak felhangok, hogy majd ő is beáll a politika nyomása alá, de ezt egyelőre még nem látjuk. Egy amerikai vagy brit befektető szemében mindig él az a percepció, hogy ő abszolút egy szikár technokrata szakember.

Ennek fényében mit gondol a piac az MNB-s elbocsátási hullámról?

Nagyon jó lehetőséget teremtett, hogy jó szakembereket vegyenek fel.

Semmi negatív visszhang?

Ez mindig megtörténik, ha rezsimváltás van. Egy új CEO esetén is történik ilyen egy multi cég élén. De az is előfordulhat, hogy racionalizálnak, nagyjából várható volt, hogy lesznek ilyen változások. Én emögött nem látok meglepetést. Aki élelmes, és ott van a tűznél, az azért le tud halászni szakembereket. Itt nem csak arról van szó, hogy ezek az emberek tök fölöslegesen ültek a jegybankban és nem csináltak semmit. Itt szakembereket küldtek el, és ha 8-10 évig ott ülsz a jegybankban, akkor azért a koszon kívül ragad rád valami. A cégek két kézzel kapkodnak az ilyen szakemberek iránt. Nagy többségük szerintem túl sokáig nem lesz szabadon a piacon.