Az egymásra rakódó piaci sokkok meglátszódnak a tavalyi év eredményein, de a nyugdíjpénztárak hosszú távra szólnak. Mit mutatnak ezen a távon a számok?

A friss nyugdíjpénztári hozamstatisztikákból kiolvasható, hogy 2022-ben erős ütéseket kaptak a nyugdíjcélú befektetések. A hozamok nagy szórást mutattak: a -14,5% és +8,5% közötti sávban alakult a portfóliók elmúlt 1 éves teljesítménye – írja a Bankmonitor a friss MNB-statisztikák alapján.

A lejtmenet a kötvény- és részvénytúlsúlyos portfóliókat sem kerülte el, mindegyik kategóriában előfordultak számottevő veszteségek. A záró vagyonnal súlyozott nettó hozam -6,8% volt, azaz az önkéntes nyugdíjpénztári szektor tavaly összességében veszteséges volt.

A kötvényportfóliók esetében a jegybanki alapkamat és egyéb piaci kamatszintek emelkedése okozta a leértékelődést. (Ennek hátterében az a pénzügyi összefüggés áll, amely szerint az elvárt hozam emelkedésének hatására a kötvények árfolyama csökken.) Ez a hatás ráadásul fokozottan érinti a hosszú futamidejű kötvényeket, amelyekbe a nyugdíjpénztárak előszeretettel fektetnek.

Megtakarítóként a részvénytúlsúlyos portfóliókkal sem kerülhettük el az árfolyamesést. Az energiakrízis, az egy évvel ezelőtt kitört háború és a rekordmagas infláció következtében világszerte eluralkodott a negatív hangulat a részvénypiacokon. Mivel a nyugdíjpénztárak részvényekben is jelentős vagyont tartanak, a hazai és külföldi tőzsdék esése óhatatlanul megmutatkozott a portfóliók teljesítményében.

Állami támogatás is jár a megtakarítóknak

A nyugdíjcélra megtakarítók 20%-os állami támogatást (SZJA-visszatérítést) is kaphatnak a befizetéseikre, ez a plusz bevétel pedig a befektetési eredményeken felül is növeli a megtakarítások jövedelmezőségét. Ha valaki havonta 25 ezer forintot fizet be a nyugdíjpénztári számlájára, ezáltal évi 60 ezer forint adójóváírásra lesz jogosult. Az állami támogatás a nyugdíj-előtakarékossági konstrukciók egyik fő vonzereje: mostanra mintegy 1,1 millió fő rendelkezik önkéntes nyugdíjpénztári tagsággal, további 500-600 ezer fő pedig más típusú nyugdíjcélú megtakarításokban (nyugdíjbiztosítás, NYESZ) gyűjt pénzt idős korára.

Nézzük, a hosszú távú hozamok mit mutatnak

Egy hosszú távra szóló befektetés teljesítményének helyes megítéléséhez a hosszú távon elért hozamokat (is) érdemes szem előtt tartani. A nyugdíjpénztári megtakarítások tipikusan ebbe a kategóriába tartoznak: a pénztártagok általában a harmincas-negyvenes éveikben kezdik el az öngondoskodást, azaz a nyugdíjba vonulásuk időpontjáig még 20-30 évük van hátra.

Éppen ezért téves következtetésekre jutnánk, ha kizárólag az elmúlt 1 év alapján alkotnánk véleményt a szektor teljesítményéről.

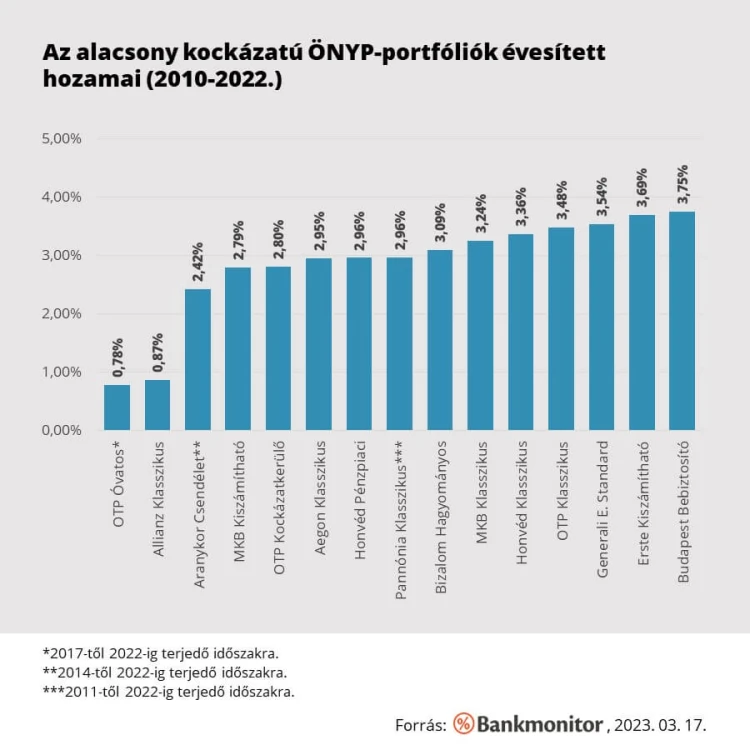

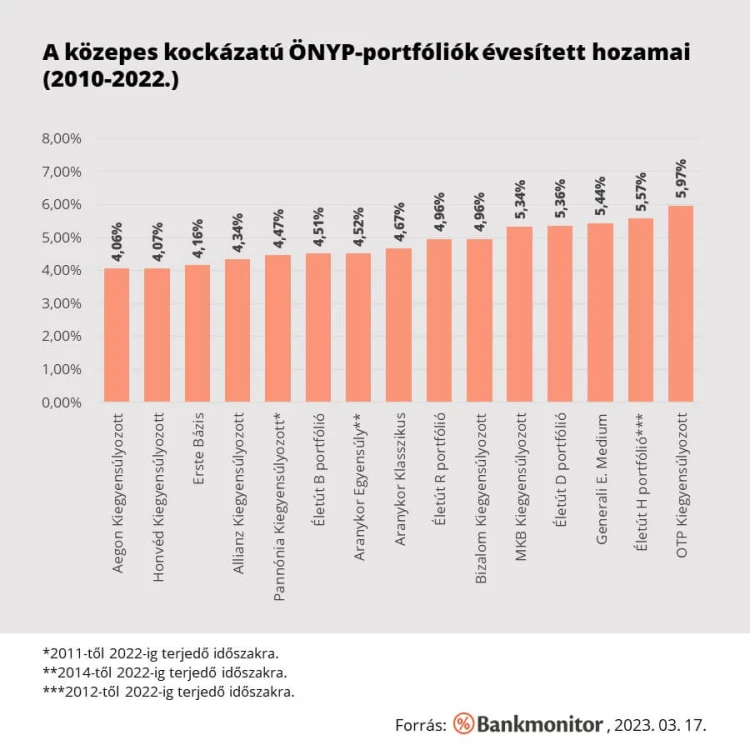

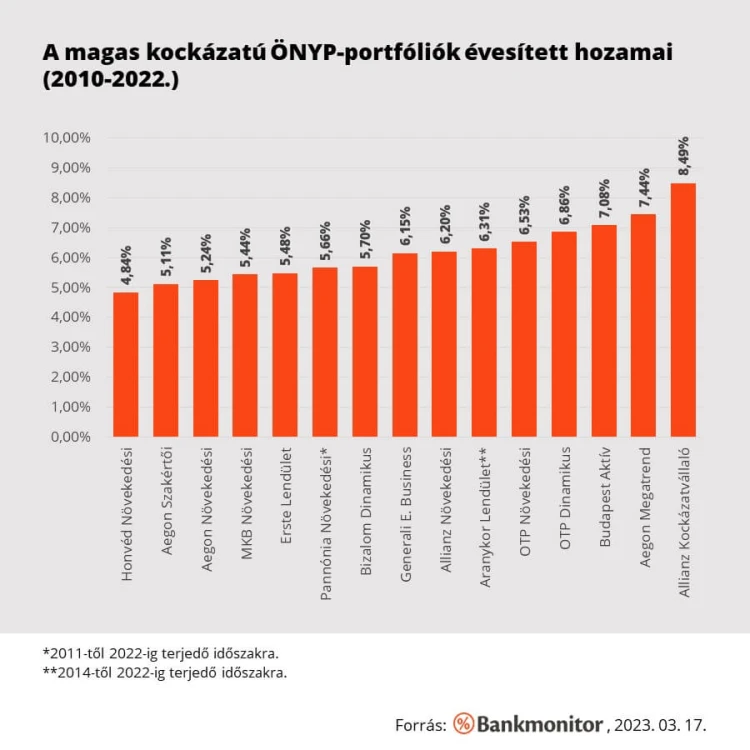

A Bankmonitor most megnézte, hogy az elmúlt 13 évben milyen eredményeket értek el a különféle nyugdíjpénztári befektetések. A vizsgált időtartam tehát nem tartalmazza a 2008-as válság évét (átlagosan -9% körüli pénztári hozamok), valamint a 2009-es visszapattanás évét sem (átlagosan +18% körüli hozamok). Ugyanakkor a 2010-től napjainkig terjedő időszakban borús évekkel (például a Covid-válság, a 2022-es lejtmenet) és felfelé ívelő periódusokkal egyaránt találkozhattunk.

Nyugdíjpénztári hozamok, 2022 | Forrás: Bankmonitor, 2023. március 17. (3 kép)

Nem rontotta el az összképet a 2022-es beszakadás

Láthattuk, hogy a 2022-es beszakadás ellenére jól tartják magukat az önkéntes nyugdíjpénztári befektetések.

A vizsgált 45 portfólióból 32 még így is képes volt reálhozamot produkálni az elmúlt 13 év folyamán.

Bizakodásra ad okot az is, hogy a pénztárak tavaly csökkentették a készpénzben vagy bankbetétben tartott vagyonuk arányát. Ez azt jelzi, hogy a lejtmenet idején vásárolni kezdtek, így a következő fellendülésből még erősebben tudnak majd részesedni.