Az elmúlt hetek a minden településre kötelező ATM telepítések mellett attól is hangosak lettek, hogy a kormány elégedetlen a szerinte indokolatlan díjemelésekkel, ezért lépéseket vár a bankoktól. A helyzet azonban az, hogy bárki számára már most is olcsó lehet a bankolás, ha betart pár szabályt. A BiztosDöntés.hu-val közös cikksorozatunkban e téma alapos elemzése mellett sorra vesszük a bankok legújabb mobilbanki fejlesztéseit is az előző negyedévéből.

A szerző a BiztosDöntés.hu alapítója, pénzügyi szakértő. Korábbi írásai itt olvashatók.

Nagyon felpezsdült a lakossági bankszámla piac idén. A kormány által a tavaly másfélszeresére emelt pénzügyi tranzakciós illetéket január 1-től háríthatták át a bankok a lakossági ügyfelekre. E mellett a bankok kisvártatva még egyszer emelték idén a banki díjakat, a szokásos, évi egyszeri inflációs emeléssel.

A két, idei emelés, továbbá az elmúlt két évben végzett, kimagasló inflációs díjemelés bő két év alatt együttesen 40 és 109 százalék közötti emelkedéseket hozhatott egyes banki díjakban a lakossági ügyfeleknek.

Erre sokallt be a kormányzat és megoldási javaslatokat követelt a bankszektortól, melynek ugyanakkor még akkor sem látszik a vége, ha az ultimátum éppen ma is jár le.

Egyik megoldásnak látszik az alapszámlában történő tovább gondolkodás, melyre a kormányzatnak elsősorban annak havi díjára van csak befolyása. Mindezt tetőzi a kormányzat azon – váratlan – szándéka, hogy minden hazai településre ATM-et telepítsen a bankok pénzén.

Mindezzel szemben ugyanakkor az ügyfelek már ma is sokat tehetnek a banki díjak csökkentéséért, mindenféle kormányzati beavatkozás nélkül is. Sőt, akár a jelenlegi bankolási költségek töredékére is leszoríthatják a bankoknak fizetendő díjakat.

Odafigyeléssel és okos döntésekkel az ügyfelek csaknem lenullázhatják, de legalábbis drasztikusan lecsökkenthetik a tranzakciós költségeiket, szinte függetlenül attól, hogy milyen bankszámlacsomagban vannak. Fotó: Illusztráció / Pexels / Asphotograpy

Banktól függetlenül olcsó vagy ingyenes átutalások

Számos ügyfél lehet még olyan régi díjcsomagban, melyre valóban jelentős díjemelések vonatkozhattak. Ezek a kiválasztáskor még jó díjcsomagnak tűnhettek, de az is lehet, hogy rábeszélték őket a számlanyitáskor, mára azonban már egyáltalán nem számítanak korszerűnek.

- Ezen kívül az ügyfelek bankolási szokásaik megváltoztatásával is sokat spórolhatnak. Köztudottan ingyenes a bankkártyás vásárlás, korlátlan számban és összegben, akár interneten, akár boltban fizet vele a kártya birtokosa.

- A fizetési kérelemmel történő fizetés szintén nem kerül pénzbe.

- Az ATM-ből vagy postán pedig 150 ezer forintos ingyenes készpénzfelvétel érhető el. A kedvezményt igénylő ügyfelek a törvényileg havi 40 ezer forintig ingyenes készpénzátvétel lehetőségével is élhetnek az erre szerződött kiskereskedelmi boltokban, feltétel nélkül ingyenes továbbá a QR-kódos fizetés is.

- Sok banknál létezik korlátlanul vagy tranzakciónként 50 ezer forintig ingyenes vagy kedvezményes átutalási lehetőség is. Ezekről az átutalási kedvezményekről itt található egy igen alapos gyűjtés, amelyből minden egyes bank ügyfele profitálhat.

Mindezeken túl, talán nem is tudja minden ügyfél, hogy az Erste Bank, a K&H Bank, az OTP Bank, a Raiffeisen Bank és az UniCredit Bank is biztosít mobilalkalmazásában vagy weboldalán olyan digitális kuponokat, melyek bankkártyás vásárláskor jelentős kedvezményeket kínálnak. Maguk a kuponok folyamatosan változnak, de a bankkártyás vásárlás végösszegének csökkentését a bankok folyamatosan biztosítják.

Ide tartozik az is, hogy ma már szinte minden bank biztosítja a számlanyitási akciókat és az ügyfélajánlási akciókat, melyekkel akár több százezer forintot is bezsebelhetnek az új ügyfelek.

- Az Erste Bank most éppen 40 000 forintot ad egy új bankszámla nyitásért, de a Gránit Bank is kínál ugyanennyit.

- A K&H Banknál 40 000 forint jár az új bankszámlát nyitó ügyfélnek, mely bankváltással 60 000 forintra növelhető, illetve

- az OTP Bank is 30 000 forintos jóváírást ad a Persely megtakarítási számlán.

- A Raiffeisen Banknál rendszeres megtakarítás vállalásával ugyancsak kétszer 40 000 forint üti az új ügyfelek markát,

- az UniCredit Bank pedig 35 000 forintot ad egy új számlanyitásért.

Mindegyik akcióra további feltételek vonatkoznak és általában 2 év hűségidőt kell vállalni értük cserébe. Az ajándék pénz minden ügyfélnek jár, aki teljesíti a feltételeket, ezek az összegek szabadon elkölthetők és adómentesek.

Kifejezetten olcsó bankszámlák

A fenti tippekkel az ügyfelek csaknem lenullázhatják, de legalábbis drasztikusan lecsökkenthetik a tranzakciós költségeiket, szinte függetlenül attól, hogy milyen bankszámlacsomagban vannak. Emellett léteznek olyan bankszámlák is, melyek bizonyos feltétellel, vagy feltétel nélkül díjmentes, vagy olcsó bankszámlavezetést kínálnak:

- A CIB Banknál a nettó minimálbér (193 382 forint) érkezésével lenullázható az ECO bankszámla havidíja.

- Az Erste Bank EgySzámla Díjcsomagjában már 150 000 forintos jövedelemtől havi 325 forintért bankolhatnak az ügyfelek. De 390 forint a havidíj a George Online Díjcsomagban is, ha legalább 100 000 forintos jóváírás érkezik a számlára bankon kívülről, és nem haladja meg a havi kimenő átutalási és csoportos beszedési forgalom a 250 000 forintot.

- A Gránit Banknál nem kell fizetni havi számlavezetési díjat a Digitális bankszámla és a Sztár bankszámla esetében, míg a Digitális Plusz számlánál havi 890 forint ez a díj, de cserébe korlátlan összegben küldhető teljesen ingyenes belföldi átutalás a számláról. Bankkártyás vásárlást és elektronikus úton indított átutalást használva ezzel akár 890 forintban maximalizálható a havi költség, és csak a bankkártya évenkénti egyszeri díját kell még pluszban kifizetni, ami 4 990 forint.

- A K&H Banknál a nettó minimálbér számlára érkezésével (193 382 forint) havonta felezhető a havi számlavezetési költség a K&H minimum plusz számlacsomagban, további 500 000 forint megtakarítással pedig teljesen le is nullázható.

- A MagNet Banknál – az Alapszámla kivételével – minden lakossági számlacsomag esetében a becsületkasszás számlavezetésnek köszönhetően lenullázható a havi számlavezetési díj, azonban néhány csomagnál a minimális számlaegyenlegnek el kell érnie az 1000 forintot.

- Az OTP Banknál havi 150 000 forintos jóváírással elérhető az ingyenes számlavezetés a Smart számlacsomagban, ugyancsak elektronikus számlakivonat vállalásával.

- Az UniCredit Banknál nem érhető el ingyenes számlavezetés, de lépcsőzetesen egészen 374 forintig csökkenthető a havi jóváírás függvényében, a Mobil Aktív Plusz számlacsomag esetében. A legkisebb havi számlavezetési díj havi 300 000 forintos jóváírással érhető el, de már ennél kisebb összegekkel is jelentős megtakarítás realizálható.

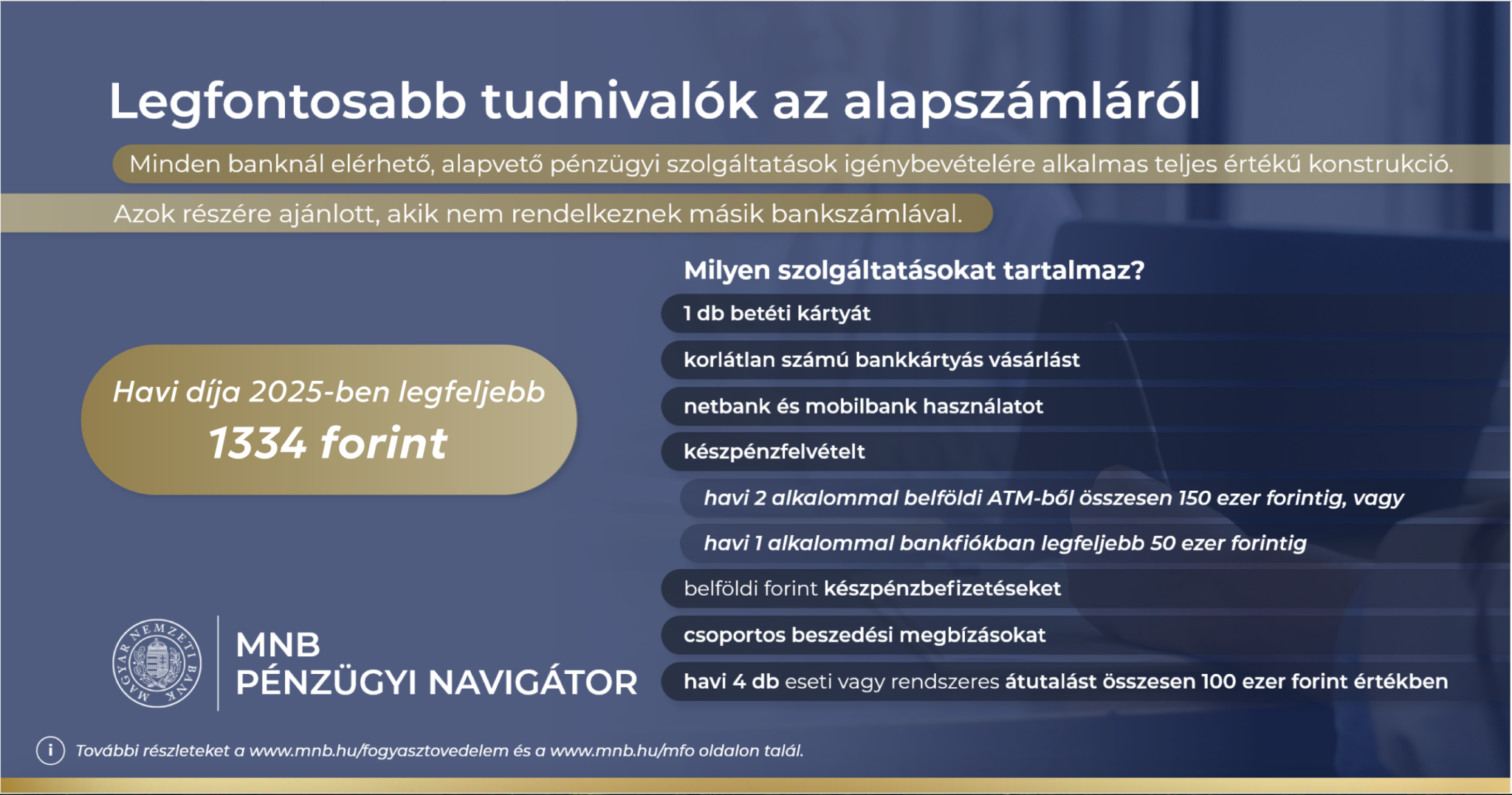

Alapszámla mindenkinek?

A banki költségcsökkentés harmadik útja lehet az áttérés az úgynevezett alapszámla nevű konstrukcióra. Ez nem minden bankolási szokásnál kedvező, a váltás előtt érdemes egy költségszámítást végezni. Az alapszámlát egy európai uniós direktíva alapján kötelezően kínálja minden bank az EU-n belül, így Magyarországon is.

Itthon ennek havidíja a minimálbérhez kötött, ebben az évben ez havi 1334 forintba vagy még kevesebbe kerül.

Ezért a havidíjért cserébe az ügyfél több szolgáltatást is kap további díjfizetés nélkül. Benne van az ingyenes éves díjú bankkártya, a törvényivel megegyező ingyenes készpénzfelvétel és – összesen havi 100 000 forintig – legfeljebb havi 4 ingyenes elektronikus átutalás is. De korlátlanul ingyenes a csoportos beszedés és a bankkártyás vásárlás is.

Az alapszámla sokaknak egy jó bankszolgáltatás lehetne, ha ismernék az ügyfelek és áttérnének rá. Alapszámlára azonban akkor lehet csak áttérni, ha valaki lemond a folyószámla hitelkeretéről – a meglévőt visszafizeti – és nincs más bankszámlája Magyarországon, továbbá nem is rendelkezik ilyen feletti rendelkezési joggal. A korlátozás nem vonatkozik devizaszámlára, megtakarítási számlára és értékpapírszámlára, ilyennel tehát rendelkezhet az ügyfél Magyarországon. Lehet bármilyen más külföldi bankszámlája is.

Csalások ellen léptek a bankok a digitális szolgáltatásaikban

A Forbes és a BiztosDöntés.hu háromhavonta rendszeresen áttekinti, hogy a bankok milyen fejlesztéseket végeztek az elmúlt negyedévben, kifejezetten a banki mobilapplikációkhoz kapcsolódva. Az utóbbi időszak nem bővelkedett ilyenekben, de azért ismét összeszedtük, ami fontos lehet a mobilbankolóknak.

A Revolut Bank hatására idehaza is megjelent kedvező árfolyamos devizaváltás egy újabb bankkal bővült: megjelent az egyedi devizaárfolyamos pénzváltás lehetősége az MBH Banknál is. Az ügyfelek ma már az Erste, Gránit, OTP és Raiffeisen bankoknál is sokat spórolhatnak ezzel a hagyományos deviza eladási árfolyamhoz képest, a Revolut Bank mellett is.

A Revolut új zsebtípust (vagyis megtakarítási számlát) vezetett be, amelyen a Revolut rendszerén belüli hűségpontokat, vagyis a RevPontokat lehet gyűjteni. Az úgynevezett Pontzsebben akkor lehet RevPontot gyűjteni – kamat helyett –, ha a felhasználó legalább 625 000 forintot tart folyamatosan a zsebhez kötve.

A RevPontok szállásfoglalások és repülőjegy vásárlások során, illetve azokban a webáruházakban válthatók be kedvezményként, melyek felkínálják a Revolut Pay fizetést. RevPontokkal fizethetőkké váltak a WizzAir repülőjegyek is.

Ugyancsak revolutos fejlesztés, hogy megjelent az alkalmazáson belüli hívás, amely segít beazonosítani azt, hogy a beérkező telefonhívás valóban a Revolut ügyfélszolgálatától érkezik. A fejlesztés az adathalász támadások, visszaélések beazonosításában segíti az ügyfeleket. (Korábban hasonló fejlesztéseket mutatott be itthon a Gránit Bank és az OTP Bank is.)

A csalások elleni védelmet szolgálja, hogy a K&H Bank is 1 millió forintos napi átutalási limitet állít be a bank minden, a K&H mobilbankból és a K&H e-bankból indított eseti, rendszeres és forint- és deviza átutalásra. A limitet módosíthatják az ügyfelek. Hasonló napi átutalási limitet állított be ügyfeleinek az elmúlt negyedévben a Gránit Bank is, minden ügyfélnél egyedi értékben. Az összeg a Gránit eBank applikációban szabadon módosítható.

Az Erste Bank által fejlesztett George Magyarország mobilalkalmazásban az ügyfelek immáron nyomon követhetik lakástakarékpénztári egyenlegük alakulását, illetve megnézhetik szerződésük legfontosabb adatait. Az Erste ügyfelek tavaly szeptember vége óta George-ban is köthetnek lakástakarékpénztári szerződést. Sőt, az ügyfelek már lakásbiztosítást igényelhetnek a mobilalkalmazásban.

Az OTP Banknál újdonság, hogy a bank ügyfelei ajánlhatják a bankot az applikáció „Hívd meg ismerősöd!” nevű menüpontban, mely után az ajánló és az ajánlott is jutalomban részesül. Elindult a bankkártyás vásárlás utáni felkerekítés is, amely a perselybe (megtakarítási számlára) kerül. A 100 vagy 1000 forintra szóló kerekítés, illetve az ezzel kapcsolatos szorzó is beállítható.

Hasonló szolgáltatást kínál már régebb óta a Revolut Bank mellett idehaza a MagNet Bank és a Raiffeisen Bank is. Az OTP MobilBank mobilapplikációban elérhetővé vált a virtuális bankkártya igénylése is. Sőt, elindult a Kötvényeladás funkció is, így a kötvényt birtokló ügyfeleknek lehetőségük van eladni a kötvényüket, vagy kötvényt vásárolni.

Megemelte ingyenes készpénzfelvételi limitjét a Wise. Eddig havonta legfeljebb 2 alkalommal, összesen legfeljebb 80 000 forintig lehetett készpénzt felvenni a világ bármely ATM-jéből. 2025. február 17. óta a Wise felemelte ezt az összeget havi legfeljebb 2 alkalom, összesen legfeljebb 150 000 forintos összegre. A limit elérését követően a magyar ügyfelek számára a díjhoz viszont hozzájön a magyarországi pénzügyi tranzakciós illeték, melynek mértéke 0,9 százalék. Így a havi ingyenes limiten felüli készpénzfelvétel díja a világ bármely ATM-jéből 200 forint + 2,65 százalék. Az ingyenes limitből hátramaradó darabszám és összeg folyamatosan ellenőrizhető az applikációban.

Végül, egy kissé költséges újdonságról is érdemes szót ejteni: fémből készült bankkártyával rukkolt elő a Revolut. A Chrome névre hallgató újdonság bármilyen díjcsomag mellett 24 430 forintos egyszeri díj ellenében rendelhető meg, melyben a szállítási költség is benne van. A bankkártya virtuális kártyaként a Google Wallethez vagy Apple Tárcához is hozzárendelhető.