Teljesen rendben van, ha nem érdekel. De legalább tudd, hogy minél fiatalabb vagy, annál kisebb erőfeszítés kell ahhoz, hogy a végén jól járj.

Fiatalon nyugdíjra félretenni egyáltalán nem természetes. Sokkal természetesebb, hogy az ember elveri a pénzt, szórakozik, él, kockáztat és költ. Ha nem így lenne, nem születnének a friss és jó ötletekből folyamatosan új vállalkozások, amikről aztán a Forbes-ban is lelkesen írunk, sokkal kevesebben mernének belevágni valami újba, aminek a kimenetele előre általában egyáltalán nem látszik. Ettől még a picit idősebbek nyugodtan sopánkodhatnak a mindenféle statisztikákon és felméréseken, miszerint a húszas, harmincas fiatalok nem gondolnak a nyugdíjas éveikre és nem tesznek félre, és bezzeg Amerikában… – ez is teljesen természetes, ők már jobban átérzik, mekkora terhet jelent egy bizonyos életszínvonal folyamatos fenntartása, és kívülről fújják a mantrát: fogy a népesség (kevesebb a járulékfizető munkavállaló), és nagy átlagban tovább is élünk (nyugdíjszempontból rosszul alakulnak a demográfiai körülmények).

Nyilván senki sem ezt ismételgette az év végén, amikor is a nagy karácsonyi költekezés közepette a szokásos adóoptimalizációs gyakorlatokat is el lehet végezni a különböző állami jóváírások, adókedvezmények legjobb kihasználására, és elvileg évente akár összesen 280 ezer forintot is vissza lehet igényelni. De itt az új év, meg lehet fogalmazni új célokat – például a nyugdíj kapcsán is. Mutatunk néhány számítgatást, amivel meg lehet próbálni megsaccolni, kinek mennyit lenne érdemes félretennie. Igen, akár egészen fiatalon, nyugdíjcélra.

Három irány

Alapvetően három megoldás adja magát, amikor az ember kifejezetten nyugdíjcélú öngondoskodásról gondolkozik:

- nyesz-számla,

- önkéntes nyugdíjpénztár,

- nyugdíjbiztosítás, ezekre momentán mind jár állami támogatás (az éves befizetés 20 százalékának erejéig, meghatározott limitekkel).

Az elsőt a bankok vezetik (ha nem is mindegyik, de a legnagyobb hét igen), olcsó (a számlavezetés körülbelül 2000 forintba kerül évente, és még néhány ezreléket kell fizetni a számlán tartott értékpapírokért), viszont ehhez nem árt némi pénzügyi tudás és önállóság. Itt mindenki maga dönti el, milyen értékpapírokat helyez a nyesz-számlájára, hogyan forgatja őket, mikor, mit ad/vesz. A hozam tehát a piaci környezetre vonatkozó saját megérzéseink és a szerencse függvénye lesz, az éves költségszint körülbelül 1 százalék.

A második megoldás már egy kényelmi szolgáltatás: a pénztártag rábízza magát az önkéntes nyugdíjpénztárra, kiválasztja a neki szimpatikus portfóliót, és évekre hátradől. Az éves költség hosszú távon itt is valahol a 0,5-1 százalék között lesz (az évente befizetett friss pénzünknek 3-5 százalékát elvonják, de ez a számlánkon halmozódó vagyonunk egészéhez képest egyre jobban eltörpül), a hozam pedig azon múlik, hogy a pénztár profi vagyonkezelői mennyire profik. (Itt meg lehet nézni, hogy 2015-ben, illetve az elmúlt 10-15 évben ki hogyan teljesített.)

Egyértelműen a legdrágább megoldás a biztosítóktól vásárolható nyugdíjbiztosítás, itt muszáj megfizeti az ügynökök (tanácsadók) jutalékát. A vagyonra vetített éves költségszint 2-7 százalék között szóródhat, nagy különbségekkel, amikről itt lehet (és érdemes) tájékozódni, cserébe itt sem kell sokat tenni, a befektetések kezelését a biztosító vagyonkezelői végzik.

Nem sok minden szól e harmadik megoldás mellett, hacsak az nem, hogy itt tényleg komoly kényszerítő erőt vállal magára az ember a hosszú távú folyamatos megtakarításra, a kiugrás ugyanis rettentő drága. Nagyot bukik valaki, ha idő előtt kiszáll, de ha ez az információ nem meglepetésként éri, hanem tudatosan pont azért kötelezi el magát 20 évre, hogy eszébe se jusson felhagyni a takarékoskodással, akkor ez is segítheti a nyugdíjcélokat.

Mégis, mennyit?

Mielőtt konkrét példákat hoznánk, érdemes pár fogalmat tisztába tenni, elsősorban a hozamokról. Amikor egy szolgáltató (nyugdíjpénztár, biztosító) a bruttó hozamról beszél, akkor azt láthatjuk, hogy milyen eredményesen forgatta a pénzünket, milyen ügyesen kezelte a befektetéseket.

Ha mellé teszi a referenciahozamot is, akkor képet kaphatunk arról, hogy mennyire verte meg a piacot. Ez a hozam a portfóliónkban lévő elemek szempontjából fontos indexek alakulásából jön ki (ha például magyar részvények vannak a portfóliónkban, akkor a referenciahozam a BUX teljesítménye).

Ez még mindig nem mond semmit arról, hogy a mi számlánk mennyivel gyarapodott, erről a nettó hozam árulkodik. Bruttó hozam mínusz költségek. Itt kiderül, hogy mennyire drágán dolgozik az intézmény, ilyenkor nem mindegy, hogy az éves költségszint 1 vagy 7 százalék (mennyi jön le mondjuk egy 5 százalékos éves bruttó hozamból).

Hogy végül is mennyit ér a való életben a megtermelt hozam, azt pedig a reálhozam adja meg. Ez az infláció mértékével csökkentett hozam. Pillanatnyilag ez nem markáns különbség, mert az egész világ inkább azzal küzd, hogy legyen egy kis infláció, annyira alacsonyak a ráták, de ha visszamenőleg 10-15 évre értékeljük a vagyonkezelési tevékenységeket, akkor ez is szempont. És nem csak az infláció alacsony, befektetői szempontból most az okozza a legnagyobb fejtörést, hogy a kamatkörnyezet is a nulla felé konvergál, ezt is érdemes fejben tartani, amikor mindenféle hosszú távú számításokat, prognózisokat lát az ember.

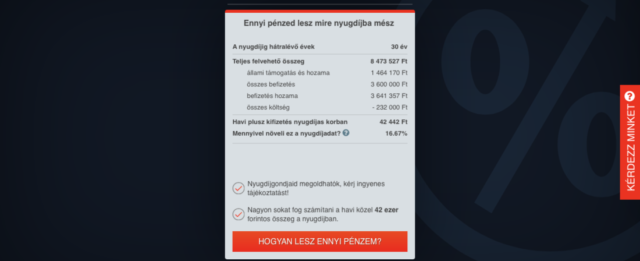

Na de hol talál ilyet az ember? Mivel az olcsóság, kényelem, hozzáértés háromszögből szerintem az önkéntes nyugdíjpénztár a legtöbbek számára legegyszerűbb megoldás, erre mutatunk egy kalkulátort. A Bankmonitor.hu-n érhető el, és nagyon egyszerűen működik: csak be kell írni, mikor születtél és mennyit tudnál havonta félretenni. Mondjuk 333 forintot egy nap (havi 10 ezret) és van még 30 éved a nyugdíjig? – a kalkulátor 2,7 százalékos reálhozammal számol, és kihozza, hogy ez esetben majd kb. havonta 42 ezer forintot fog számítani az éveken át felhalmozott megtakarításod. Lehet próbálgatni, természetesen azt a tanulságot lehet levonni, hogy minél korábban elkezdi valaki az öngondoskodást, annál kisebb erőfeszítéssel tud sokat felhalmozni.

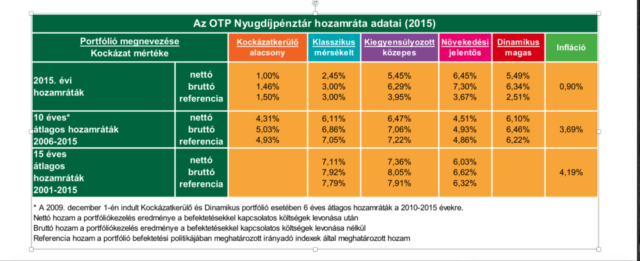

Bekértünk pár példát a legnagyobb hazai önkéntes nyugdíjpénztártól is (nem olyan meglepő, hogy ez az OTP), ezeket a kalkulációkat is érdemes megnézni. Itt vannak a különböző hozamok a különböző portfóliókban:

És itt van egy számítás arról, hogy – fiatalság, bolondság, költekezés, vállalkozás, kockáztatás – miért érdemes mégis korán kezdeni a nyugdíjról való gondolkodást. Itt csak annyi megjegyzés, hogy 5 százalék nettó hozammal számoltak előre is, ami nyilván nem garancia – főleg ha sokáig marad a mostani kamat- és hozamkörnyezet – de a 10 éves visszamenőleges hozamból (ld. az előbbi táblázatot) indultak ki.