Az átlagbérek eltérése a hitelképességi szakadékot is mélyítik.

A fővárosiak nettó átlagkeresete 72 százalékkal haladta meg a legrosszabbul kereső Szabolcs-Szatmár-Bereg vármegyei munkavállalókét az idei év első negyedévében. A fizetése alapján jelenleg egy szabolcsi 11 millió forinttal kevesebb húsz éves futamidejű lakáshitelt igényelhet, mint egy budapesti – derül ki a Bank360.hu számításaiból.

A személyi kölcsönnél is több millió forint lehet a különbség.

A budapestiek kedvezmények nélkül számított nettó átlagbére 444 491 forint, a szabolcsiaké 258 910 forint volt. A fővárosi átlagkereset 11 százalékkal meghaladta a második helyezett Győr-Moson-Sopron megyeit (400 753 forint) és 22 százalékkal az országos átlagot (362 900 forint).

Így alakultak a nettó átlagkeresetek

- Budapest: 444 491 forint

- Bács-Kiskun: 311 089 forint

- Baranya: 304 331 forint

- Békés: 272 463 forint

- Borsod-Abaúj-Zemplén: 288 385 forint

- Csongrád-Csanád: 308 295 forint

- Fejér: 350 788 forint

- Győr-Moson-Sopron: 400 753 forint

- Hajdú-Bihar: 309 032 forint

- Heves: 330 167 forint

- Jász-Nagykun-Szolnok: 293 342 forint

- Komárom-Esztergom: 359 376 forint

- Nógrád: 278 565 forint

- Pest: 331 685 forint

- Somogy: 291 300 forint

- Szabolcs-Szatmár-Bereg: 258 910 forint

- Tolna: 318 123 forint

- Vas: 327 631 forint

- Veszprém: 323 800 forint

- Zala: 292 609 forint

A visszafogottabb béremelések és a kimagasló infláció hatására a nettó reálkeresetek több mint 7 százalékkal csökkentek az első negyedévben az előző év azonos időszakához képest. Ha ezen felül a 2022 februárjában a honvédelemben és rendvédelemben kiosztott, úgynevezett fegyverpénz hatását is figyelembe vesszük,

akkor még nagyobb az idei értékvesztés, közel 12 százalékos.

Mekkora hitelre elég a havi nettó megyénként?

A jövedelmi helyzet a megélhetési költségek mellett a hitelfelvételt is befolyásolja. A bankok a havi nettó jövedelem (amely elsődlegesen munkabér és nyugdíj lehet) alapján döntik el, hogy az igénylő kaphat-e hitelt, és milyen összegben. Minél magasabb valakinek a jövedelme, annál megbízhatóbb adós, és ezt a bankok kedvezményekkel is honorálják.

A pénzintézeteknek a jövedelemarányos törlesztési mutató (JTM) meghatározza, hogy mekkora lehet a maximális törlesztőrészlet a havi jövedelem alapján. A legalább 10 éves kamatperiódussal felvett lakáshiteleknél a havi törlesztés nettó 600 ezer forint jövedelem alatt legfeljebb a jövedelem 50 százalékát teheti ki.

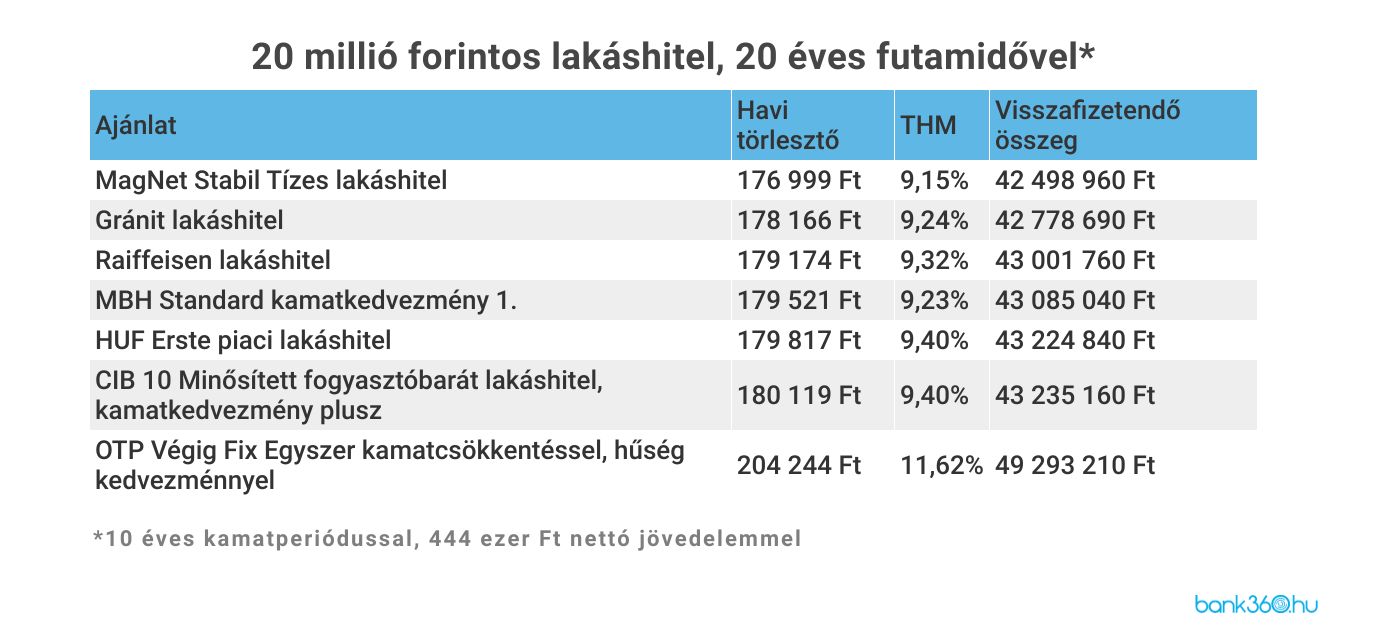

Ez alapján egy 20 éves futamidejű, 10 éves kamatperiódusú lakásthitelt egy fővárosi 444 ezer forint nettó bért kereső legfeljebb 24,5 millió forint, míg egy 258 ezres fizetéssel rendelkező szabolcsi 13,5 millió forint összegben vehet fel jelenleg a Bank360.hu lakáshitel kalkulátor legkedvezőbb banki ajánlataival – feltéve ha nincs más hitelük. Ha a megnövekedett megélhetési költségek miatt a bankok a JTM-szabálynál szigorúbban húzzák meg a felvehető hitel összeghatárát, akkor ezeknél a számoknál akár egy-egy millió forinttal kisebb lehet a maximálisan igényelhető hitel.

A személyi kölcsönöknél is óriási a különbség

A személyi kölcsönt nyújtó hitelintézetek 300 ezer, illetve 400 ezer forint nettó jövedelemtől kamatkedvezményt nyújtanak. Így például egy fővárosi átlagbért kereső egy 5 millió forintos személyi kölcsönt 84 hónapos futamidővel jelenleg 14,60 és 23,70 százalékos THM mellett 93 818 és 115 462 forint havi törlesztéssel igényelheti a Bank360.hu személyi kölcsön kalkulátor ajánlatai alapján. A futamidő végén visszafizetendő összeg 7,88 és 9,69 millió forint közötti lehet.

Ennél némileg kedvezőtlenebb feltételekkel vehetnek fel kölcsönt azok, akiknek a havi nettó jövedelme eléri a 250 ezret, de kisebb, mint 300 ezer forint – ide tartoznak Szabolcs-Szatmár-Bereg, Nógrád, Békés, Borsod-Abaúj-Zemplén, Jász-Nagykun-Szolnok, Somogy és Zala vármegyék munkavállalói a nettó átlagkeresetek alapján.

Ők 84 hónapos futamidővel jelenleg 15,61 és 21,38 százalék közötti THM-mel, valamint 95 337 és 108 795 forint havi törlesztéssel vehetnek fel ötmilliós kölcsönt. A hitel teljes díja 8 és 9,17 millió forint közötti lehet a kalkulátor ajánlatai alapján.

Legalább 250 ezer, de 300 ezernél kisebb jövedelemmel – továbbra is 84 hónapos futamidővel számolva – legfeljebb 6,5 millió forint személyi kölcsön vehető fel, míg legalább 400 ezer forint nettó jövedelemmel akár 10 millió. A személyi kölcsönöknél szintén az 50 százalékos JTM-mutató alapján mérlegelik a bankok, hogy mekkora havi törlesztést vállalhat a nettó 600 ezer forint alatt kereső adós.

Győr-Moson-Sopronban kiemelkedően nőtt az átlagkereset

A keresetek az elmúlt évben minden vármegyében nőttek a KSH adatai szerint. Kiemelkedő emelkedést produkált Győr-Moson-Sopron, ahol a kedvezmények nélküli nettó átlagkereset a 2022. első negyedévi 343 ezerről az idei első negyedévre 17 százalékkal, 400 ezerre nőtt.

Magas bérnövekedés jellemezte Komárom-Esztergom és Pest vármegyéket is, ahol szintén jelentős az iparban alkalmazásban állók aránya. Pest a megyék rangsorában a tavalyi 9. helyről az 5. helyre ugrott fel, a nettó átlagkereset 294 ezerről 331 ezerre emelkedett, míg Komárom-Esztergom megtartotta a 3. helyét, miközben az átlagfizetés 320 ezerről 359 ezerre nőtt.

Szerényebb mértékű növekedés történt a kisebb ipari bázissal és/vagy a költségvetésben dolgozók magasabb arányával jellemezhető Csongrád-Csanád, Nógrád, Szabolcs-Szatmár-Bereg és Tolna vármegyékben, illetve a magas nominális átlagkeresetű Budapesten is (a fővárosban a nettó átlagkereset 425 ezerről 444 ezerre nőtt). A megyék rangsorában Tolna a tavalyi 5.-ről a 9. helyre, míg Csongrád a 10.-ről a 12. helyre esett vissza.