A legtöbben már 60 éves kor előtt nyugdíjba vonulnának, de inkább 70 évre számítunk, miközben alig foglalkozunk az egészségünkkel. De legalább nőtt azok aránya, akiknek van valamennyi megtakarításuk – igaz, nem nyugdíjcélra.

A K&H minden évben elkészíti a biztos jövő indexét, amiben a 30 és 59 év közöttiek közöttiek körében, reprezentatív mintán felméri, mire számít az átlag magyar a nyugdíjas éveiben. A 2018. évi rendhagyó felmérést Kuruc Péter, a K&H Biztosító életbiztosításokért és saját értékesítési csatornákért felelős vezetője mutatta be szeptember 24-én gazdasági újságíróknak a Most Bisztró különtermében. Rendhagyó abból a szempontból volt, hogy idén a második negyedévében végezték el a kutatást, míg a korábbi években (2015-től 2017-ig) ezt az év végén tették, emiatt fenntartással kell kezelni a nagy változásokat, a trendre következtetéssel érdemes megvárni a következő felmérés eredményeit. Az mindenesetre biztosan kiderült, hogy a magyar lakosság körében

nyugdíjügyben a vágyak és a realitások köszönőviszonyban sincsenek.

De ne legyünk ilyen lehangolóak, kezdjük a felmérés pozitívumaival, azért akadt ilyen is.

Optimisták vagyunk az anyagi helyzetükben, többen takarítanak meg…

A hosszú távú anyagi biztonság tekintetében rekordon állunk, a 2015-ös első felmérés óta sosem volt még ilyen magasan a K&H-nak ez az indexe. Ez egy szubjektív skála, azt mutatja meg, hogy az egyének milyen optimisták a jövőbeli megélhetésükkel kapcsolatban, így a csúcs nem meglepő, ha azt nézzük, hogy alacsony a munkanélküliség, a bérek pedig bőven infláción felül növekednek.

Jelenlegi anyagi helyzet megítélése. Forrás: K&H Biztosító

Kuruc Péter elmondta, hogy a 30-59 éves korosztálybeli megkérdezettek

59 százaléka pozitívan értékelte jelenlegi anyagi helyzetét. A megtakarítással rendelkezők tábora pedig a 2017-es 63 százalékról 70 százalékra növekedett.

Ez azt is jelenti, hogy 30 százalékra csökkent azok aránya, akiknek semmilyen tartaléka nincsen. És akkor ennyi is volt a pozitívumok sora.

…de nem nyugdíjcélra

Az átlagos magyar 1,2 millió forintos megtakarítással rendelkezik, míg a harmaduknak ez kevesebb, mint fél millió forint, ami azért messze van az anyagi biztonságtól.

A lakosság átlagosan 6 hónapot tudna átvészelni, ha valamilyen okból kifolyólag jövedelem nélkül maradna, a válaszadók 40 százaléka pedig egy hónapot sem tudna kibekkelni.

Ebben a tekintetben jelentős a területi különbség, a főváros környékén átlagosan 9 hónapnyi tartalékot halmoznak fel.

Megtakarítások alakulása a megkérdezettek körében. Forrás: K&H Biztosító

A megtakarítások lehet, hogy nőttek összességében, de csökkent azoknak az aránya, akik nyugdíjcéllal tesznek félre: 2017-ben a megtakarítók 38 százaléka tett félre, idén csak 29 százalékuk,

a teljes lakosságra vetítve csak minden ötödik ember tesz félre a nyugdíjas éveire.

Többen takarítanak meg, de cél nélkül. Forrás: K&H Biztosító

A beesésnek több oka is lehet Kuruc Péter szerint: lehet, hogy a fentebb említett magas anyagi biztonságérzet miatt az elhalasztott beruházásokba most vágnak bele sokan (gondolhatunk itt akár a lakásvásárlásra is), az alacsony kamatkörnyezet és hozamok nem kedveznek az olyan távoli célú megtakarításnak, mint amilyen a nyugdíj, de az sem kizárható, hogy csak egyszeri kiugró értékről van szó a más időpontban elvégzett felmérésből fakadóan (ez csak majd jövőre derül ki).

Azt is megkérdezték, mekkora nyugdíjra számítanak, és mennyi lenne a minimum, amiből még megélnének. A kényelmes nyugdíjas évekhez 243 ezer forintra lenne szükség a lakosság átlaga szerint, feltételezhetően jelenértéken értve. A minimális, éppen túléléshez szükséges összeget pedig 100 ezer forintban határozták meg, ennél kevesebből már lehetetlen lenne megélni.

A többség arra számít, hogy a jelenlegi lakásában fog majd lakni nyugdíjas korában is, noha közel felük szerint ennek fenntartása gondot fog majd okozni.

Egészséges öregkorban reménykedünk, közben semmit nem teszünk érte

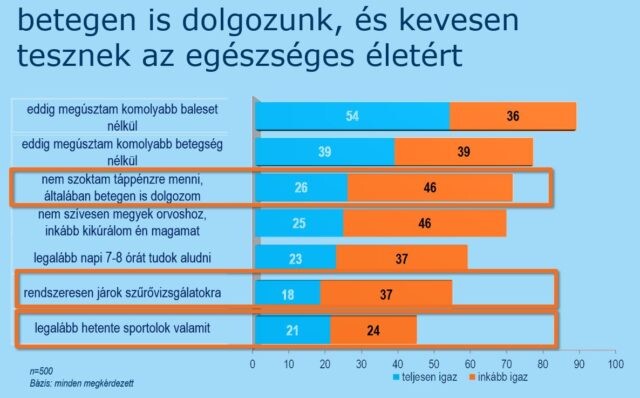

Most először a felmérés történetében rákérdeztek az egészségügyi percepciókra és szokásokra. A válaszokból azt látni, hogy a lakosság alig törődik az egészséggel:

inkább betegen is dolgozunk, alig sportolunk rendszeresen és szűrővizsgálatokra is kevesen járunk.

Ezzel szemben valamiért pozitívan látja a megkérdezettek jelentős része a saját jövőbeli egészségügyi helyzetét: a 44 százalék úgy látja, az átlagosnál kevesebb baja lesz a nyugdíjas éveiben.

A megkérdezettek egészséggel kapcsolatos szokásai. Forrás: K&H Biztosító

Kuruc Péter elmondta, hogy annak ellenére, hogy a felmérés szerint visszaesett a valóban megtakarítók száma, többen gondolják fontosnak, hogy félretegyenek nyugdíjra: 78 százalék mondta, hogy fontos az öngondoskodás az állami nyugdíj mellett, 74 százalék pedig jobban bízik az öngondoskodásban, mint az állami folyósításban.

A válaszadók ötöde tartotta úgy, hogy még túl fiatal a nyugdíjjal foglalkozni, noha csak 30 év fölöttieket kérdeztek. Pedig ha valaki 30 éves korában elkezd havi 10 ezer forintot félretenni (és lehívja a 20 százalékos állami kedvezményt is), akkor a nyugdíjba vonulásra (a jelenlegi 65 éves korhatárral számolva) 10 millió forintos megtakarítás gyűlik össze. Míg ha mindezt 45 évesen kezdi, akkor háromszor annyit, havi 30 ezer forintot kell félretenni ugyanekkora megtakarításhoz.

Borítókép: Sebestyén László