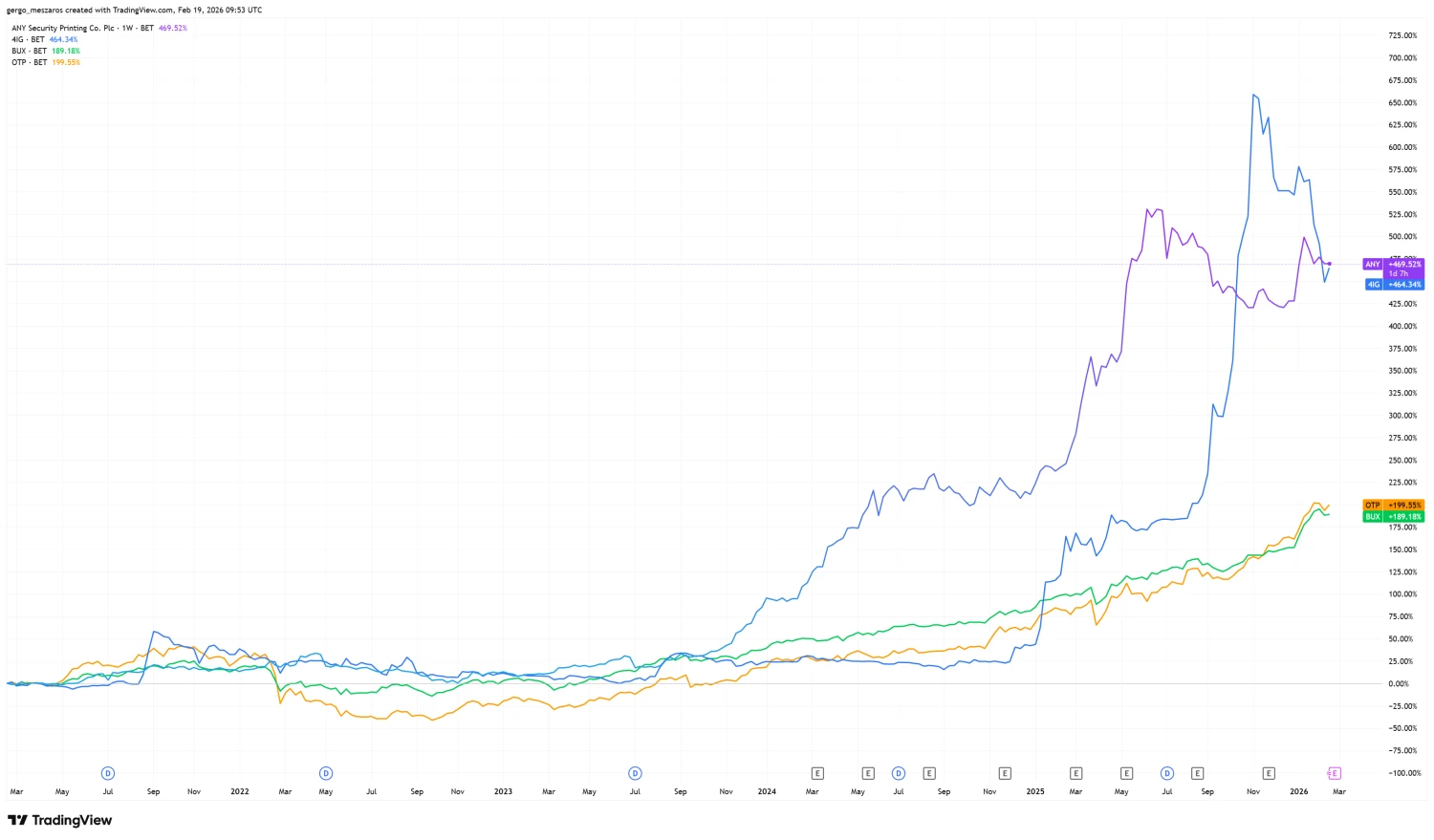

Az ANY Biztonsági Nyomda ötéves teljesítménye azonban ezekre a ralikra is köröket ver. A volt állami nyomda részvénye 500 százalékos nyereséget csinált befektetőinek ezen időszak alatt, ezzel a hazai parkett egyik legfényesebb csillagának tekinthető a covid utáni korszakban. A fundamentumokat látva ez nehezen tekinthető meglepetésnek.

Bár a hazai kisbefektetői réteg csak 2023 nyarán kapta fel brutális mértékben az ANY Biztonsági Nyomda részvényét, a vállalat mögöttes építkezése, ami végül megalapozta a papírok száguldását, ekkor már jó ideje zajlott a háttérben.

Az ANY vezetése már 2019 előtt célként tűzte ki a vállalat számára az erőteljes nyitást a külpiacok felé, az export felfutása pedig a várakozásoknak megfelelően el is kezdődött. Az ANY a covid előtti utolsó teljes évben (akkor még) történelmi rekordnak számító, 34,1 milliárd forintos nettó árbevételt ért el, ebből 12,6 milliárd forint származott exportból, 37 százalékos arányt képviselve a torta egészéből. Az ezt követő évek – a covid miatti átfogó visszaesés kivételével – gyakorlatilag a folyamatos bővülésről szóltak, mégpedig mindhárom soron.

- 2020: 27,4 milliárdos nettó árbevétel, ebből export 11,7 milliárd forint, 42%-os exportarány.

- 2021: 40,7 milliárdos nettó árbevétel, ebből export 14,3 milliárd forint, 35%-os exportarány.

- 2022: 43,2 milliárdos nettó árbevétel, ebből export 16,1 milliárd forint, 37%-os exportarány.

- 2023: 55,5 milliárdos nettó árbevétel, ebből export 30,3 milliárd forint, 55%-os exportarány.

- 2024: 70,5 milliárdos nettó árbevétel, ebből export 39,5 milliárd forint, 56%-os exportarány.

Az export dinamikus bővülése mögött elsősorban az áll, hogy a nyomda ma már Angolában, Irakban, vagy éppen Ghánában is jelen van, ahol főként útleveleket, hivatalos nyomtatványokat és személyazonosító okmányokat gyárt. A külpiacokon való beágyazottság mélyülésével párhuzamosan folyamatosan nőni tudott az ott realizált árbevétel is, a növekedés tempója pedig kiváltképp az elmúlt években volt igazán jelentős,

a forgalom 2022 és 2024 között több mint kétszeresére nőtt.

A nyomda egyébként kifejezetten diverz tevékenységi körrel rendelkezik,

- a vállalat gyártja a magyar útleveleket és további, több mint 50 féle okmányt,

- a hazai piacon elérhető adó- és zárjegyeket, valamint biztonsági címkéket,

- több hazai bank számára bankkártyákat, illetve csipes azonosító eszközöket,

- de üzleti nyomtatványokat, számlákat, sőt, az idei országgyűlési választás szavazólapjait is az ANY állítja elő, utóbbiakat közel 3 milliárd forint értékben.

Elszállt a részvény, a friss eredményekre várnak a befektetők

Az ANY részvénye az elmúlt öt évben 500 százalék körüli felértékelődésen ment keresztül, és ugyan a profit ezen időszak alatt ekkorát nem bővült, a dinamika alakulása több metrika tekintetében is megkérdőjelezhetetlen.

- Míg a Nyomda 2021-ben még csak 3,6 milliárd forintos éves nettó eredményt generált,

- a 2024-es profit már 7,9 milliárd forintra rúgott,

- és a legfrissebb adatok szerint 2025-ben már az első három negyedév közel akkora nyereséget hozott (7,3 milliárd forint), mint a korábbi teljes év.

A profit megugrásával párhuzamosan az EBITDA-marzs is brutális mértékben tudott bővülni, a 2019-es 9,9 százalék után 2024-ben már 21,5 százalékos rátát hozott a cég, ami kifejezetten erősnek tekinthető a versenytársakhoz mérten.

Az EBITDA-marzs

Azt fejezi ki, hogy az árbevétel mekkora része alakul át kamatok, adók, értékcsökkenés és amortizáció előtti (EBITDA) eredménnyé. Szektoronként eltér, hogy mi számít jó rátának egy cég számára, de nagy vonalakban a 15–25 százalék közti számokat szereti a piac. Egy erőforrásigényes szupermarket például szinte biztosan alacsonyabb marzsot ér el, mint egy szoftverfejlesztő cég, melynek minimális működési költségei vannak, ahogy a kisebb cégek is alulmúlják a nagyobbakat, melyek esetében már tud érvényesülni a méretgazdaságosság.

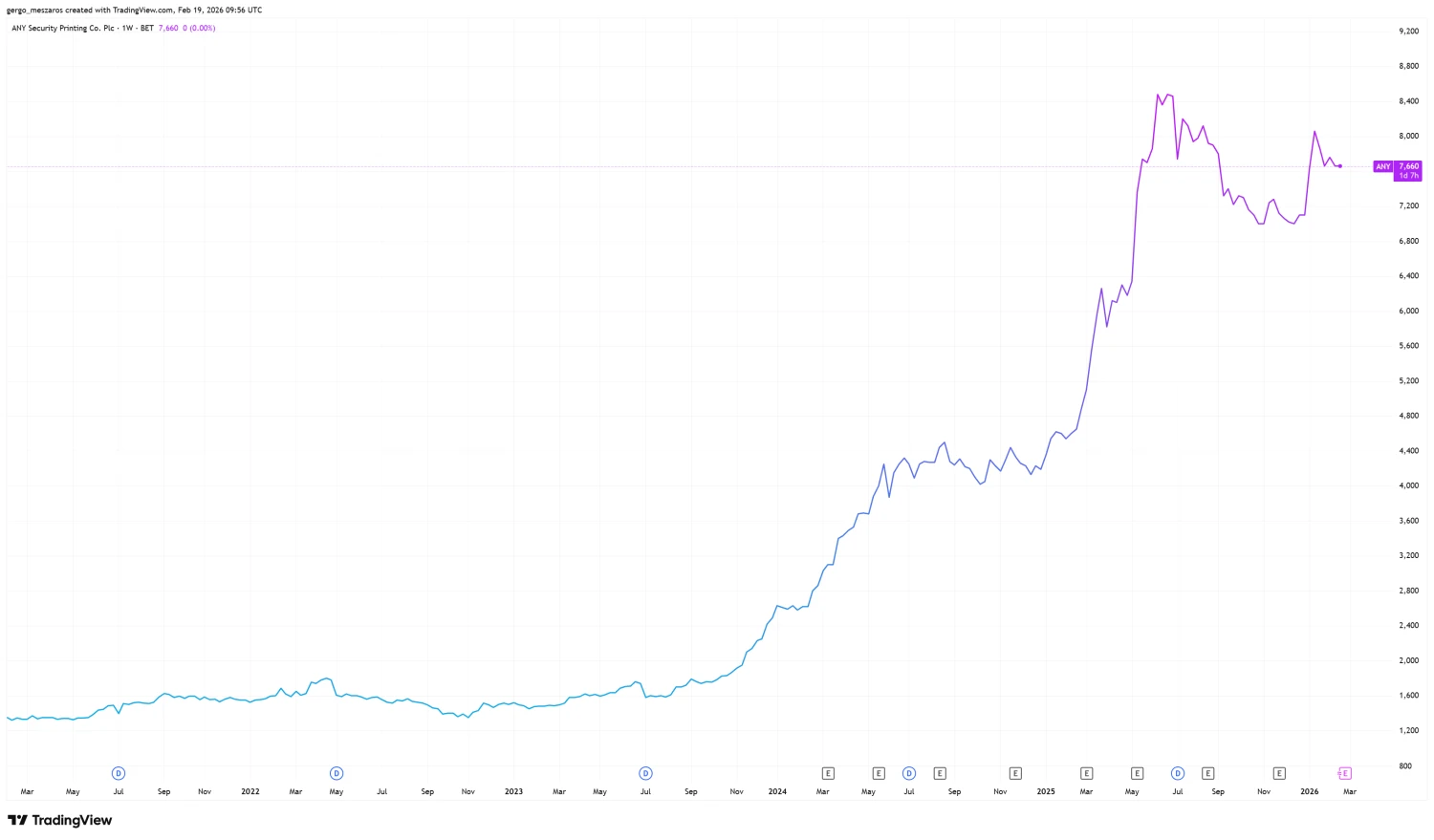

A részvény öt éve az 1300 forintos árfolyam környékén kereste az irányt, tavaly nyáron pedig 8 620 forinton állított be történelmi csúcsot, jelenleg 7 600 forint táján adják a papírt. A céget egyetlen hazai elemzőház követi: a Concorde elemzője, Somlai-Kiss Máté osztalék nélkül számított célára 6 725 forinton áll, ajánlása pedig semleges. Ez alapján kisebb mértékben, de túlhúzottnak tűnhet a jelenlegi árfolyamszint, viszont nagyon sok minden fog azon múlni, pontosan milyen egész éves, 2025-re vonatkozó számokat tesz majd közzé a vállalat a következő hetekben.

TradingView.com

TradingView.com

Somlai-Kiss Máté az említett elemzésben 547 forintos egy részvényre jutó osztalékkifizetéssel számolt, a teljes éves árbevétel tekintetében pedig 76,7 milliárd forintos várakozással állt elő, ami újabb rekordot jelentene a vállalat számára. Az egy részvényre jutó eredménysoron (EPS) 625 forinttal számol a szakértő.

Ha a következő hetekben érkező eredményközlés ezeknél jobb számokat hoz, akkor érdemes lesz ismét figyelni az elmúlt évek egyik legjobb hazai részvényére.