Az önkéntes nyugdíjpénztárak ajánlatai között kutakodva könnyű lehet elveszni az átlaghozamok és a költségmutatók tengerében.

(A szerző a BiztosDöntés.hu alapítója, pénzügyi szakértő. Korábbi írásai itt olvashatók.)

Az igényeinknek leginkább megfelelő szolgáltatók megtalálása, és a végső nyertes kiválasztása egyáltalán nem lehetetlen küldetés, csak azt kell tisztázni magunkban, hogy milyen időtávon szeretnénk rendszeresen nyugdíjcélra takarékoskodni, és mekkora kockázatot vagyunk hajlandók vállalni a magasabb hozam érdekében.

Rugalmas és nem drága

Több mint két tucatnyi piaci szereplő kínálatából válogathat ma az, aki úgy gondolja, hogy önkéntes nyugdíjpénztári megtakarítás segítségével – vagy éppen azzal is – készül fel a minél gondtalanabb nyugdíjas éveire.

Az önkéntes nyugdíjpénztári megtakarítás mellett pedig nagyon sok az érv.

A legfontosabb talán az, hogy a pénztártag részéről nem elvárt, hogy bármilyen szinten is járatos legyen a pénzügyekben – mindössze a számára legideálisabbnak tűnő portfóliót kell kiválasztania, ami nem túl bonyolult (az OTP Nyugdíjpénztárnál ebben egy kérdőív is segítségünkre van) –, csak a tagdíjakat kell rendszeresen befizetnie, és a pénze befektetéséről a pénztár gondoskodik.

Az önkéntes nyugdíjkasszák másik nagy előnye, hogy a befizetések, de évi legfeljebb 750 ezer forint után 20 százaléknyi adó-visszatérítés vehető igénybe, ami így értelemszerűen legfeljebb 150 ezer forint lehet.

Itt fontos megjegyezni ugyanakkor, hogy

a visszajáró pénzt az önkéntes pénztári számlán írják jóvá.

Szintén nem elhanyagolható előny, hogy ha a pénztártag nem elégedett az adott portfólióval vagy szolgáltatóval, módosíthat a befektetési csomagon és – átlépéssel – bármikor szolgáltatót is válthat. Az önkéntes pénztári megtakarítás emellett egyáltalán nem drága, vagyis a szolgáltatók (kissé leegyszerűsítve) a befizetett pénznek viszonylag kis hányadát fordítják saját működésükre.

Mire jók a választható portfóliók?

A számunkra megfelelőnek tűnő pénztár keresésénél nagyban leszűkíthetjük a kört a választható portfóliók segítségével. Utóbbiak lényege, hogy az önkéntes nyugdíjkasszák háromféle – alacsony, közepes és magas – kockázati szintű portfóliót kínálnak tagjaiknak: ezek elnevezése rendkívül változatos lehet („Lendület”, „Irány”, „Klasszikus”, Kiegyensúlyozott”), de a felépítésük kategóriánként nagyon hasonló.

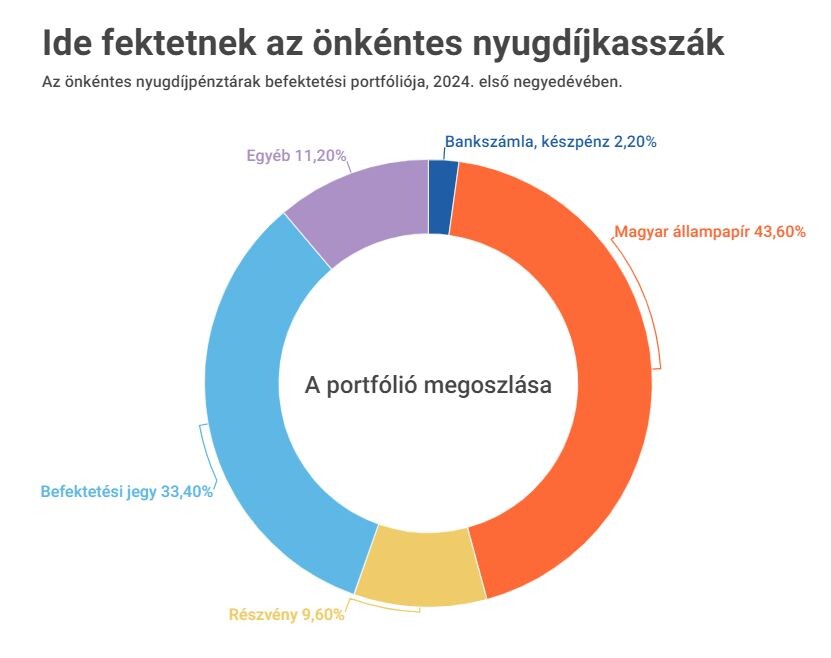

Az alacsony kockázatú termékeknél értelemszerűen az állampapírok vannak jelentős túlsúlyban a portfólión belül, miközben a magas kockázatúaknál a leginkább a részvények, és egyes befektetési alapok.

Adatok: MNB

Ahhoz, hogy a három kockázati szint közül ki tudjuk választani a nekünk leginkább megfelelőt, két dolgot kell tisztázni:

mennyi időnk van a nyugdíjba vonulásunk feltételezett időpontjáig, és hogy mekkora a kockázatvállalási hajlandóságunk.

Ezek azért nagyon fontos kérdések, mert nagyjából el is döntik, milyen portfóliót érdemes választanunk: annak például, aki néhány év múlva várhatóan nyugdíjba vonul, gyakorlatilag csak az alacsony kockázatú portfóliók jelentik az alternatívát, aki viszont 20-30 évig várhatóan pénztártag lesz, és a magasabb hozamért hajlandó kockázatot is vállalni, nyugodtan választhatja a nagyobb részvénykitettségű portfóliókat.

Ma már az önkéntes nyugdíjpénzárak nagyjából fele legalább négy választható portfóliót kínál a tagoknak, sőt, az Alfa Nyugdíjpénzárnál hét, az OTP Nyugdíjpénztárnál pedig hat különböző konstrukcióból lehet választani. A nagyobb kasszáknál tehát hasonló kockázati szintű portfóliókból már több is fut, ami növeli a tagok mozgásterét.

Költségek és hozamok

Ha már tudjuk, milyen kockázati szintű portfóliók között szeretnénk válogatni, objektív mérőszámként a kasszák működési és egyéb költségeinek, illetve a múltban elért hozamainak az összevetése lehet a segítségünkre.

Ami az előbbieket illeti, a Magyar Nemzeti Bank (MNB) 2019-ben vezette be egy ajánlásával a piacra a kifejezetten a nyugdíjpénztárakra vonatkozó Teljes költségmutatót (TKM), amely egyetlen százalékos érték segítségével mutatja meg a jövőbeni befizetéseket terhelő, összes felmerülő költséget, például a befizetésből levont és a vagyonkezeléssel összefüggő költségeket, vagy a szolgáltatás igénybevételekor felszámított díjakat.

A TKM számítása egységes módszerek és feltételezések mentén történik, és a százalékos érték azt mutatja meg, hogy az előre meghatározott időszakban a portfóliónak mekkora hozamot kell elérnie ahhoz, hogy a működtetésével kapcsolatos összes költséget megtermelje. A pénztárak által kiszámolt TKM-értékek alacsony szinten, de viszonylag széles sávban – jellemzően 0,5 és 2 százalék között – mozognak, így ez a mutatószám, ha nem is meghatározó, de nagyon hasznos elem lehet az egyes szolgáltatók teljesítményének összehasonlításához.

Ami pedig az elért hozamokat illeti, a Magyar Nemzeti Bank (MNB) nyugdíjpénztári hozamokat összehasonlító táblázatában egyértelműen látszik, hogy

hosszabb, 10-15 éves távon egyértelműen a magasabb kockázatú, növekedési portfólióknál magasabb a hozamráta, de ez is csak általánosságban igaz, láthatók jelentős eltérések az egyes portfóliók között.

A pénztári hozamok jelentős támaszt adhatnak egy adott szolgáltató kiválasztása során. Azt is szem előtt kell ugyanakkor tartani, hogy múltbéli hozamokról van szó, amelyek a jövő teljesítményére nézve nem nyújtanak garanciát: ám

a 10-15 éves nettó (vagyis a költségek levonása utáni) hozamráták összehasonlítása már nyújthat némi alapot a döntéshez, főleg, ha nagyon jelentős az eltérés.

Nem csak a számokon múlik, kit választasz

| Pénztár | Minimum havi díj | Választható

portfóliók száma | TKM (%) |

| Alfa* | 7 000 | 7 | 0,57-1,74 |

| OTP* | 8 000 | 6 | 1,28-1,67 |

| Prémium | 11 000 | 5 | 0,60-1,18 |

| Pannónia* | 6 000 | 5 | 0,86-1,22 |

| Aranykor* | 10 000 | 5 | 0,89-1,21 |

| MBH Gondoskodás | 8 000 | 4 | 0,59-1,32 |

| Postás | 5 800 | 4 | 1,01-1,19 |

| Honvéd Közszolgálati | 11 600 | 4 | 0,47-1,23 |

| Generali | 5 000 | 4 | 1,15-1,75 |

| Életút | 5 000 | 4 | 0,62-0,84 |

| Erste* | 10v000 | 4 | 1,35-1,92 |

| Allinaz | 6 000 | 4 | 0,99-1,08 |

* A megjelölt pénztáraknál van belépési akció. Gyűjtés: BiztosDöntés.huA költségek és hozamok mellett persze vannak még szempontok, amelyeket érdemes mérlegelni egy adott szolgáltató kiválasztásakor. Így például sokat nyomhat a latban, ha az adott pénztár olyan banki vagy biztosítói csoporthoz tartozik, ahol már elégedett ügyfelek vagyunk. A BiztosDöntés.hu szakértője szerint emellett érdemes feltérképezni az online csatornák elérhetőségét is, mert ezen a téren a pénztáraknál még mindig kiugróak a különbségek.

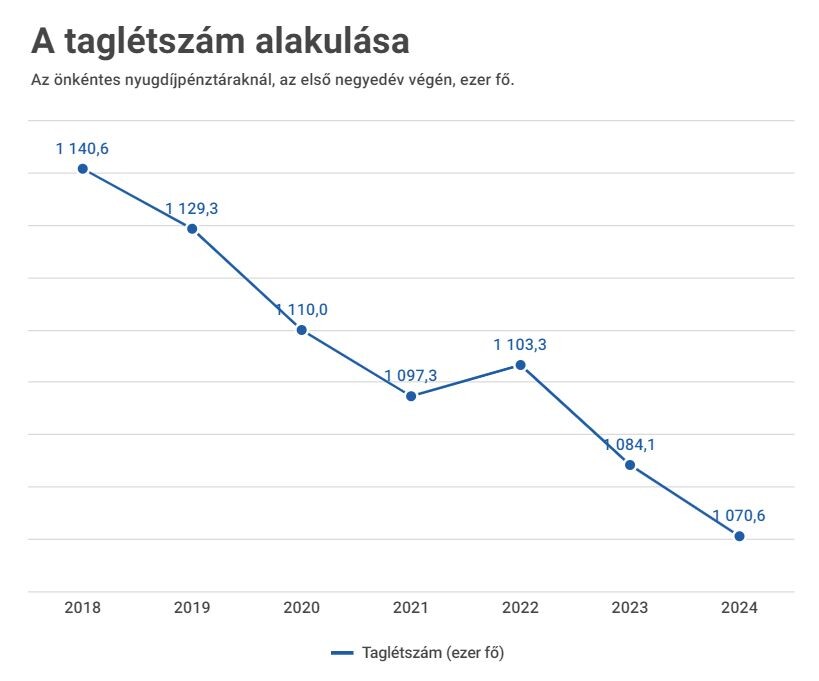

Az önkéntes nyugdíjpénztári szektor jó pénzügyi teljesítménye ellenére a pénztárak változatlanul küzdenek a lassan, de szinte folyamatosan csökkenő létszámú, és viszonylag magas átlagéletkorú tagság kihívásaival.

Forrás: MNB

Így az, aki új belépőként keres szolgáltatót, bőven talál toborzó akciókat, esetenként akár 100 ezer forintos egyszeri jóváírást is ígérő ajánlatok mellett.

Gergely Péter,

pénzügyi szakértő, BiztosDöntés.hu

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.