Sose ért ilyen keveset a pénzünk az euróval szemben, elemzők szerint a 340-350 közötti sávra is fel kell készülnünk. Érzékenyen érintheti mindez a külföldi nyaralást tervezőket, forintban jóval több költőpénzre lesz szükség ugyanannyi euróhoz, mint mondjuk tavaly.

Történelmi mélypontra gyengült a forint az elmúlt napokban: az euró 337,50 feletti tartományban is járt. A héten nem csak a forint gyengült, hanem a többi régiós deviza is hasonló utat járt be. Az idén a feltörekvő piaci devizák (ilyen a forint is) közül csak a brazil reál és a chilei peso produkált a forintnál nagyobb gyengülést. A jegybanktól egyelőre finomhangolás várható, komolyabb lépésre vagy egy esetleges irányváltásra hónapokat kell várni – írja elemzői kommentárjában a K&H Bank. Vagyis szerintük nem valószínű, hogy az MNB egy esetleges kamatemeléssel próbálná elejét venni, hogy tovább gyengüljön a forint.

Péntek reggelre amúgy javított a magyar deviza, a délelőtti órákban 336 forint alatt is járt a jegyzés. A magyar makrópálya alapvetően jól alakul, a munkanélküliség alacsony, a bérek nőnek, a gazdaság robog – a pénzünk mégis egyre kevesebbet ér, ha erősebb külföldi devizára akarjuk átváltani. Vajon miért?

„A héten látott forintgyengülés nem egyedi, a régiós devizák közül a lengyel zloty és a cseh korona is hasonló utat járt be. Az idei évet nézve, azaz december 31-hez képest a forint szerepelt a legrosszabbul, 1,5 százalékot veszített az értékéből, míg a zloty 0,2 százalékkal, a cseh korona pedig 1,3 százalékkal erősödött. A feltörekvő piaci devizák közül csak a brazil reál és a chilei peso produkált komolyabb gyengülést a forintnál, előbbi 1,8 százalékot, utóbbi 1,6 százalékot veszített az értékéből” – mutatta be forint szempontjából legfontosabb devizapiaci eseményeket Németh Dávid, a K&H Bank vezető elemzője.

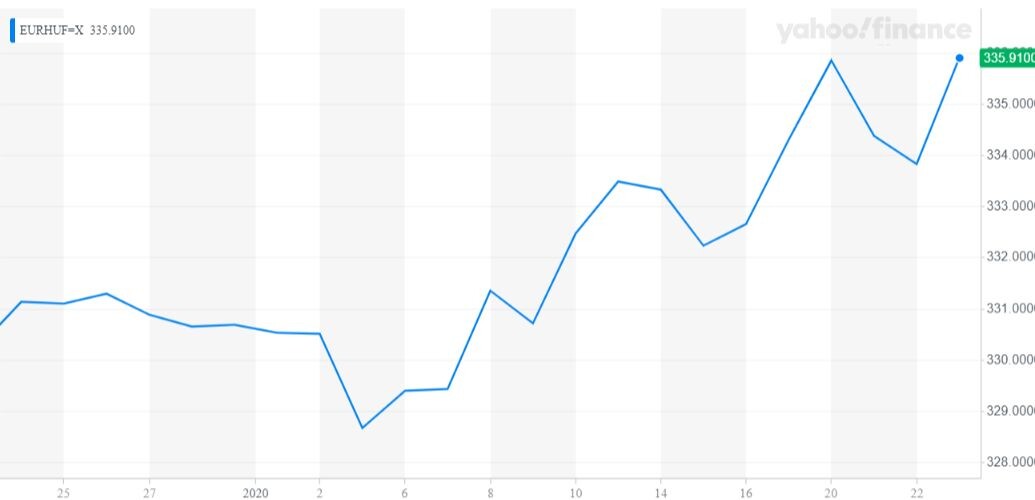

Az EUR/HUF árfolyama az elmúlt 5 napban. Forrás: Yahoo Finance, 2020. 01. 24.

Az EUR/HUF árfolyama az elmúlt 5 napban. Forrás: Yahoo Finance, 2020. 01. 24.

A szakember szerint a forint azért szerepel rosszabbul, mint a régiós és a feltörekvő piaci devizák többsége, mert

alacsony a magyar kamatszint, emellett gyorsulást mutat az infláció.

Most még korai megmondani, hogy a januári forintgyengülés milyen mértékben befolyásolja az inflációt. Kérdés, hogy a karácsonyi vásárlási szezon után megjelenő új termékkollekciók végső árában mennyire jelenik meg a gyengébb forint.

A robogó gazdaság és az emelkedő bérek az egyik oka a felpörgő inflációnak, van, mit elkölteni és a kereskedők is tudják ezt, ezért árat emelnek.

Mitől függ az árfolyam?

„Konkrét előrejelzést most nem lehet arra mondani, hogy meddig gyengülhet a forint és a Magyar Nemzeti Bank milyen árfolyamnál avatkozik be. „Sok minden függ az infláció alakulásától, a GDP-növekedés ütemétől, valamint az idei költségvetést érintő gazdaságösztönző kormányzati lépésektől, valamint a nemzetközi környezettől, ezen belül például az amerikai jegybank szerepét betöltő Fed és az Európai Központi Bank lépéseitől” – emelte ki a szakember.

A Forbesnak nemrég nyilatkozó privátbanki szakember Karagich István szerint, jobb, ha felkészülünk a 340 forint/euró sávra, de londoni elemzőházak szerint idén akár 350 forintig is felmehet a jegyzés. Ez persze sok mindentől függ, a nemzetközi környezettől kezdve egészen odáig, mit lép – ha egyáltalán – az MNB.

A magasabb alapkamat visszafoghatja az inflációt, a jegybanki kamat ugyanis irányadó, leegszerűsítve: ha emelkedik, ez meglátszik a betéti és a hitelkamatokban is, és ha ezek magasabbak, jobban megéri befektetni a pénzt, mint – akár hitellel kiegészítve – elkölteni, ami a fogyasztás visszaesésével az árnövekedést is mérsékelheti (ez persze nem mindig jó a gazdaság növekedni vágyó szereplőinek).

Németh Dávid szerint a MNB egyelőre óvatos marad és kivár, várhatóan a devizaswaptendereken keresztül finomhangolást végez, vagyis a forintlikviditás csökkentésével erősítheti a forintot. Hozzátette:

„A mostani kilátások szerint a következő hónapokban még lazák maradhatnak a monetáris feltételek. Leghamarabb márciusban derülhet ki, hogy szükségesnek tart-e komolyabb lépést vagy irányváltást a jegybank.”

Ez tehát azt jelenti, hogy az MNB-nek vannak más eszközei is a forint árfolyamára hatni, mint a kamatpolitika, a Matolcsy György vezette jegybank amúgy már többször is határozottan kijelentette, hogy „nincs árfolyamcélja”. Az infláció ugyanakkor már lépésre késztetheti a jegybankot is, inflációs céljuk ugyanis van, és az MNB egyik törvényben leírt legfontosabb feladata az árstabilitás fenntartása (a pénzromlás üteme pedig jóval a 3 százalékos célszint felett van jelenleg – hogy az MNB érvelése miért különös, és hogy az infláció mérése miért nehezebb ma, arról Bot Péter Ákos írt egy hosszabb cikket nemrég a G7-re). A kamat meghatározásánal az sem utolsó szempont, hogy a devizahitelek kvázi kivezetésével a lakosság nagyobb részt forinthitelben adósodik el, forintban veszi fel az áru- vagy lakáshiteleket. Itt ugyan árfolyamkockázat nincs, de kamatkockázat igen – vagyis, ha nő az alapkamat, a hitelek törlesztői is megugorhatnak.

Borítókép: Clay Banks / Unsplash