Március 2-án elindul az azonnali fizetési rendszer (AFR), amivel új időszámítás kezdődik a hazai bankrendszer számára. A Bank360.hu pénzügyi szakportál utánajárt, mivel készülnek a pénzintézetek a hétfői indulásra.

A bankok weboldalain

részletes leírást olvashatunk az AFR bevezetéséről, a napokban pedig a

márciustól érvényes banki hirdetmények is megjelentek a legtöbb banknál. Mivel

a fejlesztés az óvatos becslések szerint is több milliárd forintos kiadást

jelentett nekik, felmerül a kérdés, hogy az új szolgáltatásokkal drágább lesz-e

a bankolás az ügyfeleknek.

A hivatalos válasz szerint nem, ugyanis azért nem kerülhet többe egy tranzakció, mert a korábbi 1–2 óra helyett 5 másodpercen belül dolgozzák fel azt a bankok. Az utalási díjaknál valóban nincs változás, viszont a Bank360.hu olyan díjtételre figyelt fel néhány banki hirdetményben, amely egyértelműen az AFR bevezetésével van összefüggésben.

A másodlagos azonosítás nem

automatikus, és nem mindenhol ingyenes

A másodlagos

számlaazonosítás lehetőségéről van szó, ami azt jelenti, hogy március 2-tól nem

lesz szükségünk számlaszámra ahhoz, hogy utalni tudjunk, elég lesz hozzá egy úgynevezett

másodlagos azonosító is. Ez lehet egy e-mail cím, mobiltelefonszám, a

vállalkozásoknál adószám vagy a magánszemélyeknél az adóazonosító jel.

A számlavezető bank felé külön jelezni kell, ha másodlagos azonosítót szeretnénk megadni.

Azt viszont már a bank határozza meg, hogy ezt milyen módon tehetjük meg, illetve azt is, hogy ezért felszámol-e valamilyen díjat – ezt a Magyar Nemzeti Bank (MNB) háttérbeszélgetésén is megerősítette Bartha Lajos, az MNB pénzügyi infrastruktúrákért és bankműveletekért felelős ügyvezető igazgatója.

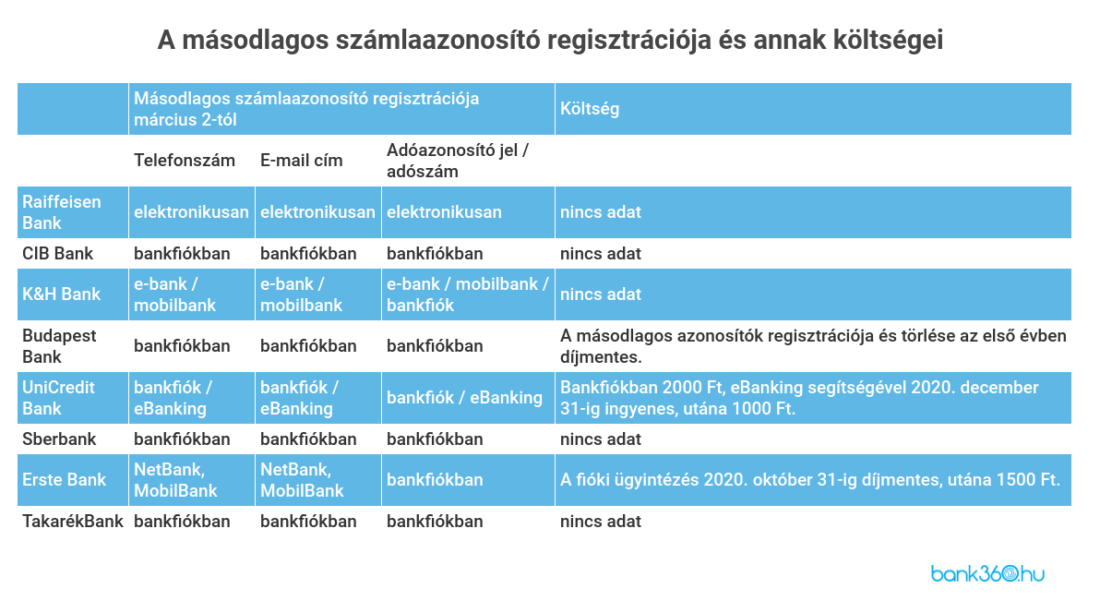

A Bank360.hu utánajárt, hogy melyik banknál intézhetjük el online a másodlagos azonosító regisztrációját, illetve hogy van-e olyan pénzintézet, ahol ezért díjat számolnak fel.

- Raiffeisen Bank: csak elektronikus formában regisztrálható másodlagos azonosító.

- CIB Bank: személyes ügyintézésre van szükség a regisztrációhoz.

- K&H Bank: mobilszám és e-mail cím regisztrációjára online, az adószám/adóazonosító regisztrációjára online és személyesen is lesz lehetőség.

- Budapest Bank: március 2-tól egyelőre csak a bankfiókban van lehetőség a másodlagos azonosító regisztrációjára, de dolgoznak rajta, hogy ez a funkció online is elérhető legyen. A Budapest Bank tájékoztatása szerint a másodlagos számlaazonosító regisztrációja és törlése a bevezetést követően 1 évig díjmentes.

- Unicredit Bank: a másodlagos azonosító regisztrációja bankfiókban 2000 forint, az eBanking rendszeren keresztül 2020. december 31-ig díjmentes – azután 1000 forintba fog kerülni.

- Sberbank: a március 2-tól hatályos kondíciós lista szerint a bankfiókban lesz lehetőség a másodlagos azonosító regisztrációjára, módosítására és törlésére.

- Erste Bank: a mobilszám és az e-mail cím a NetBankon és a MobilBankon keresztül regisztrálható, viszont az adóazonosító jel/adószám megadására csak személyesen, a bankfiókban lesz lehetőség. A netbankos ügyintézés ingyen van, viszont a fióki ügyintézés csak 2020. október 31-ig lesz díjmentes. Ezután 1500 forintot kell fizetni az azonosító rögzítéséért.

- Takarékbank: a másodlagos azonosító megadására csak bankfiókban van lehetőség.

Az AFR bevezetése csak a kezdet

Az AFR hétfői indulása után

további digitális megoldásokkal indulnak el a bankok, ezek közül a lakosság

számára a fizetési kérelem és a QR-kódos utalás a legérdekesebbek – mindkettő

ajánlott fejlesztés a bankok számára.

A fizetési kérelem valamelyik másodlagos azonosító ismeretében is elküldhető. Annak, aki megkapja a fizetési kérelmet, nincs más dolga, mint jóváhagyni az utalást – persze, ha jogosnak tartja a kérést.

Egy fizetési kérelem jóváhagyására legfeljebb 30 nap áll majd rendelkezésre.

A Bank360.hu információi szerint az Erste Bank március 2-án már el is indul a fizetési kérelemmel: 2020. augusztus 31-ig díjmentes lesz a kedvezményezett által elindított fizetési kérelem, utána viszont 50 forintot kell majd fizetni alkalmanként.

A másik kiegészítő

szolgáltatás a QR-kódos utalás lehetősége, mely elsősorban azoknak a

kiskereskedőknek lehet hasznos, akik nem szeretnének sem készpénzzel, sem

terminállal bajlódni. Az utalás ebben az esetben úgy történik, hogy a

szolgáltató kinyomtat egy papírt egy egyedi QR-kóddal, amit a netbankon

keresztül letölthet, a vásárló beolvassa a kódot, beüti a fizetendő összeget,

és jóváhagyja az utalást.

Az ajánlott fejlesztések

mellett kötelező feladatok is várnak a bankokra: szeptember 1-jén indul el a

tervek szerint a második szakasz, ami azt jelenti, hogy az AFR már nemcsak az

eseti utalásokra lesz érvényes, hanem a vállalati kötegelt átutalásokra, a

rendszeres átutalásokra és az értéknapos átutalásokra is.