Ahhoz képest, hogy a nemzetgazdasági miniszter szeptemberben 5 százalékos, önkéntes THM-plafon bevezetését kérte a lakáshiteleknél, a növekvő forrásköltségek miatt az utóbbi hetekben több bank is a kamatok enyhébb mértékű emeléséről döntött. A stagnáló, illetve néhol már emelkedő kamatok ellenére élénk maradhat a kereslet a lakáshitelek piacán, amire a januártól induló munkáshitel is ráerősíthet.

(Vendégszerzőnk a BiztosDöntés.hu alapítója, pénzügyi szakértő. Korábbi írásai itt olvashatók.)

Váratlan elvárással fordult szeptemberben a magyar bankszektor szereplőihez Nagy Márton nemzetgazdasági miniszter: a tárcavezető azt kérte a pénzintézetektől, hogy – önkéntes alapon – 5 százalékban maximálják a forintban nyújtott piaci lakáshitelek teljes hiteldíj mutatóját (THM).

Maga az önkéntes THM-plafon nem számít új eszköznek – hiszen már korábban is bevetette a kormány –, ám most annyiban új volt a helyzet, hogy a kormányzat által meghatározott érték feltűnően alacsony volt az aktuális piaci árakhoz képest, illetve a lakáshiteleknél a bankközi referenciakamatokhoz viszonyítva is.

Jött is könnyítés, meg nem is

A lakáshitelek árazásánál a bankok leginkább a 10 éves BIRS mutatót tekintik referenciának, amelynek az értéke szeptember végén 5,75 százaléknál érte el a lokális mélypontját, azóta viszont rendre 6 százalék felett járt, sőt, november elején megközelítette a 6,9 százalékot is. (E cikk írásának időpontjában, december közepén 6,4 százalékon állt a 10 éves BIRS értéke.)

Mindezek nyomán könnyű belátni, hogy a jelenlegi körülmények között nem lehet 5 százalék környéki áron árulni a piaci lakáshiteleket, hiszen ez negatív árrést – vagyis veszteséget – hozna.

A Magyar Bankszövetség végül részben eleget tett a kormányzati kérésnek: elérhetővé tették ugyan az 5 százalékos plafont, de egyelőre csak nagyon rövid időtávban, és egy igen szűk kör számára. A szervezet honlapján megjelent tájékoztató szerint az 5 százalékos határérték:

- az első lakásukat vásárló,

- 35 év alatti fiatal igénylőkre vonatkozik majd,

- akik energetikai szempontból hatékony,

- legfeljebb 60 négyzetméter alapterületű ingatlant vásárolnak,

- amelynek a négyzetméterenkénti ára legfeljebb 1,2 millió forint lehet.

Ezek a hitelek ráadásul csak 2025 áprilisa és októbere között lennének elérhetők, az öt százalékos plafon pedig a kamatra, és nem a THM-re értendő.

Megjelentek az első emelések

A „normál”, rendre 6 százalék feletti piaci kamatokon viszont nem csökkentettek az elmúlt hónapokban a bankok, ami a forrásköltségek alakulása miatt egyáltalán nem meglepő: a Magyar Nemzeti Bank (MNB) adatai szerint még októberben is 6,7 százalékon állt a szerződésekben szereplő átlagkamat.

Sőt, az utóbbi hetekben már két szereplő is a kamatok enyhe mértékű emelése mellett döntött a lakáshiteleinél:

Az MBH Bank – hangsúlyozottan a jelenlegi piaci helyzet és a hosszú pénzpiaci hozamok növekedése miatt – a piaci feltételű lakáshiteleknél és a szabad felhasználású jelzáloghiteleinél is emelt a kamatokon. Az emelés mértéke a 10 éves kamatperiódusú kölcsönöknél egységesen 20 bázispont, a végig fix kamatozású hiteleknél pedig 50 bázispont. Így a 10 éves kamatperiódusú lakáshitelnél 6,89 százalékra emelkedett az elérhető legkedvezőbb éves kamat az MBH Banknál, amelyhez egyébként legalább 30 millió forintos hitelösszeg, és 700 ezer forintos jövedelem szükséges.

A Raiffeisen Bank december elsejével emelt 20 bázisponttal a lakáshitelei kamatain, így a 6,59 és 7,24 százalék közötti sávból a 6,79 és 7,44 közöttibe emelkedett a kamat. Az elérhető kamatkedvezmények ugyanakkor változatlanok a pénzintézetnél: ha az ügyfél Raiffeisen-nél vezetett számlájára legalább a minimálbér összegének megfelelő jóváírás érkezik, 0,35 százalékos kamatkedvezményt kap, a 400 ezer forintot elérő havi jóváírásnál további 0,1, a legalább 700 ezer forintosnál pedig további 0,3 százalékpontos kamatkedvezmény jár. A bank emellett december 3-tól bevezette a 15 és 20 éves futamidejű, végig fix kamatozású lakás- és szabad felhasználású jelzáloghiteleket is, amelyeknél szintén élnek különböző kamatkedvezmények.

Ha pedig a forrásköltségek – és a bankközi kamatok – szintje változatlan marad, netán emelkedik, számítani lehet arra, hogy több pénzintézet is emel majd a piaci lakáshitelei kamatain.

Erős a verseny, sok a kedvezmény

Annak ellenére, hogy a pénzintézetek mozgástere igen szűk a lakáshitelek árazását illetően, a nagy kereslet, és az erős verseny miatt bőven akadnak kedvezményes ajánlatok a piacon. Ezek – akárcsak az elmúlt egy-két évben – leginkább a különböző kamatkedvezmények nyújtásán, illetve a jelzáloghitelekhez kapcsolódó induló költségek elengedésén (illetve átvállalásán) alapulnak.

- Az Erste 0,2 százalékpontos kamatkedvezményt nyújt, ha a piaci feltételű lakáshitel mellé babaváró kölcsönt is igényel az ügyfél, de ugyanekkora engedményt érhet a törlesztésvédelmi biztosítás megkötése is. Így az Ersténél akár 6,19 százalékos, éves kamat is elérhető a bank honlapján működő lakáshitel kalkulátor adatai szerint. Az induló díjaknál szintén kínál engedményeket az Erste: a kezdeti költségekből nem kell megfizetni a folyósítási jutalékot és a Takarnet díját, az értékbecslési díjat, illetve a közjegyzői okirat díját (50 ezer forintig) visszatérítik. Az Ersténél az év végéig egyszeri jóváírási akció is él: ennek keretében 100 ezer forint ajándékpénzt kapnak azok, akik a piaci feltételű hitel mellé CSOK Pluszt is igényelnek.

- A CIB Bank az induló díjkedvezményeken felül egyszeri jóváírási akciókat tart érvényben: zöld lakáshitel, illetve CSOK Plusz igénylésénél 200 ezer forint is járhat az ügyfélnek.

- A K&H-nál a lakáshitelhez kapcsolt biztosítások után járhat kamatkedvezmény: a feltételeknek megfelelő lakásbiztosítás 0,1, az élet- vagy törlesztésvédelmi biztosítás pedig 0,2 százalékos engedményt érhet.

- Az OTP Banknál a jövedelmüket a helyben vezetett számlára kapó ügyfelek juthatnak legfeljebb 1,2 százalékos kamatkedvezményhez, de 0,5 százalékpontos kamatkedvezményt ad a pénzintézet a prémium- és privát banki ügyfeleknek, illetve azoknak, akik CSOK Plusz hitelt is igényelnek a piaci kölcsön mellé.

- A MagNet Banknál kamatkedvezmény jár, ha a lakáshiteles ügyfél igazolt, munkabérből származó jövedelme meghaladja a 300 ezer forintot, és az is előnyt jelent, ha az ügyfél jövedelme helyben vezetett számlára érkezik. Emellett az is kedvezménnyel járhat, ha az ügyfél részt vesz valamelyik közösségi célú programban: mindezek nyomán akár évi 6,30 százalékos kamat is elérhető a pénzintézet lakáshitelénél.

- A Gránit Bank minden különösebb feltétel nélkül kínál igen kedvező, 6,18 százalékos, éves kamatot a lakáshitelénél, kicsivel 6,5 százalék alatti teljes hiteldíj mutató mellett. A pénzintézetnél öt perc alatt elvégezhető az előzetes hitelbírálat, miközben több, a hitel felvételéhez kapcsolódó induló költséget is átvállal, illetve elenged a bank. Az ily módon nyújtott kedvezmények értéke 100 ezer forint a pénzintézet honlapján szereplő tájékoztató szerint.

- Az UniCredit Bank a Stabil Kamat nevű lakáshitelénél – az induló díjkedvezményeken felül – több, kamatkedvezményt tartalmazó csomagot is kínál: a legnagyobb engedményt biztosító, „TOP prémium aktív-kamat” kedvezmény érvényesítéséhez az szükséges, hogy a hitel törlesztésére szolgáló, az UniCredit Banknál vezetett számlára havonta legalább 500 ezer forint jóváírás érkezzen átutalásból, és az ügyfél rendelkezzen megfelelő hitelfedezeti- és vagyonbiztosítással.

Tovább fűtheti a piacot a munkáshitel

A fiatalok életkezdését támogatni hivatott, legfeljebb 4 millió forint összegű, és 10 éves futamidejű munkáshitel januári megjelenése további lökést adhat a már így is igen jó formában lévő lakáshitel-piacnak. A Biztos.Döntés munkáshitel kalkulátora szerint legfeljebb havi 35 ezer forintos törlesztési teherrel járó kölcsön

egy piaci feltételű, vagy támogatott lakáshitellel kombinálva vidéken akár az első ingatlan megszerzésére is felhasználható lehet.

A lakáshitel-piac számai ugyanakkor már most sem alakulnak rosszul.

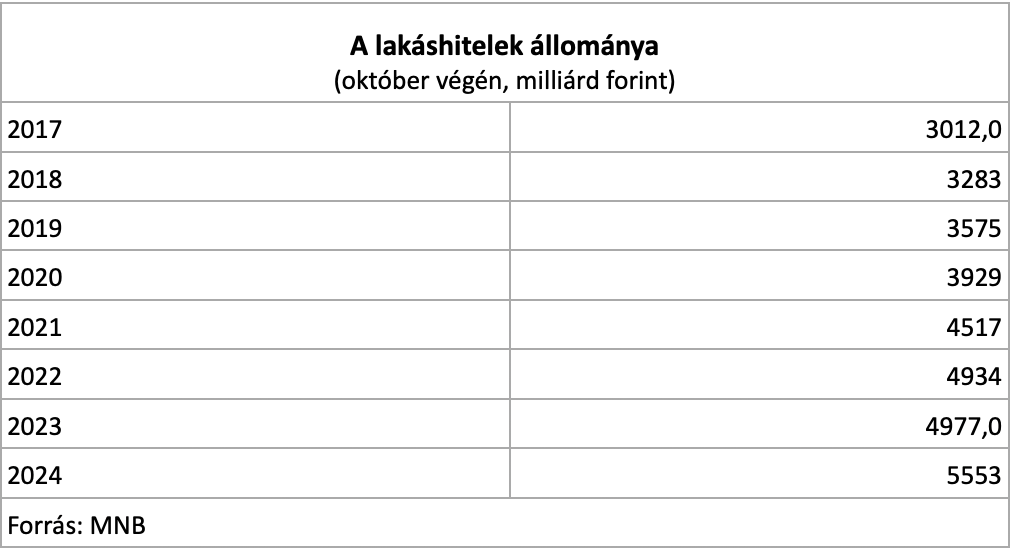

Az MNB adatai szerint október végére történelmi csúcsra, 5552,6 milliárd forintra emelkedett a lakáshitelek állománya, éves alapon is szép, 11,6 százalékos emelkedést tükröz. Eközben az év első tíz hónapjában több mint 1100 milliárd forint értékben kötöttek új lakáshitel-szerződéseket a háztartások, amelyre eddig szintén nem akadt példa.

A vendégszerzők külsős szakértők, nem a Forbes szerkesztőségének tagjai, véleményük nem feltétlenül tükrözi a Forbesét.